En tant qu'entrepreneur, je cherche à investir dans des sociétés à croissance de dividendes parce que j'aime les flux de revenus passifs. Étant donné que mon revenu d'entreprise peut fluctuer, le fait d'avoir une base de revenu stable offre une stabilité financière.

C'est comme avoir un filet de sécurité de revenu.

J'ai récemment découvert un nouveau (pour moi) type d'entreprise connu sous le nom de Business Development Company ou BDC. Une société de développement commercial est une action cotée en bourse qui s'apparente à un investissement immobilier fiducie (FPI) en ce sens qu'ils ne paient aucun impôt sur le revenu tant qu'ils versent 90 % de leur revenu net à investisseurs. Les BDC et les FPI étaient des types particuliers de sociétés créées par le Congrès.

Le Congrès a créé ce type de sociétés d'investissement réglementées (RIC) avec le Small Business Incentive Act de 1980. L'objectif était de faciliter l'investissement dans des entreprises plus petites qui n'étaient pas tout à fait « investment grade ». Voici un rapide introduction à l'histoire des BDC.

En dehors du traitement fiscal favorable des sociétés, les BDC se comportent un peu comme des fonds de capital-investissement. Ils investissent dans une variété de choses (à la fois des capitaux propres et des dettes) et se concentrent souvent sur les petites entreprises qui ne plairaient pas aux sociétés de capital-investissement. Il existe des restrictions sur ce dans quoi ils peuvent investir – par exemple, au moins 70 % des actifs doivent être dans des sociétés privées américaines – et leur effet de levier est limité. Historiquement, ce ratio d'endettement était de 1 (1 $ de dette pour 1 $ d'actifs), mais le président Trump l'a augmenté à 2:1.

À l'instar des sociétés de capital-investissement, elles joueront parfois un rôle actif en conseillant également ces entreprises - tout pour améliorer leurs rendements !

Table des matières

- Dans quoi les BDC investissent-elles?

- En interne vs. BDC gérés en externe

- Les BDC gérés en interne sont-ils meilleurs ?

- Le coût est-il important?

- Les BDC sont cotées en bourse

- Comment analyser et sélectionner les BDC

- Comment les dividendes de BDC sont-ils imposés?

- Comment les BDC maintiennent-elles les rendements des dividendes ?

- Avez-vous besoin de BDC ?

Dans quoi les BDC investissent-elles?

Les entreprises de développement commercial ont tendance à mieux fonctionner dans des domaines trop vastes pour les particuliers mais trop petits pour les sociétés de capital-investissement – également connu sous le nom de « marché intermédiaire ». Ils ont également tendance à se « spécialiser » dans certains domaines afin de ne pas prêter à tout le monde et à tout.

Par exemple, Société de capitaux de la rue principale (PRINCIPALE) est une société basée à Houston qui offre un financement en capital aux entreprises privées. Ce sont des entreprises qui gagnent entre 10 et 150 millions de dollars par an avec un BAIIA de 3 à 20 millions de dollars. Ils le font avec un mélange de capitaux propres (propriété) et de dettes (prêts) et leur « taille moyenne d'investissement initial » est aussi faible que 5 millions de dollars.

Pour l'individu moyen, ce serait beaucoup trop important. Pour une société de capital-investissement, une entreprise avec un EBITDA de 3 millions de dollars serait trop petite. Ce serait attrayant pour une banque, même si elle ne ferait jamais qu'un instrument de dette. Ils ne veulent pas d'équité.

Il se situe au bas de ce que l'on appelle le marché intermédiaire, ce qui le rend attrayant pour les BDC comme Main Street Capital Corporation.

Un autre exemple de BDC qui joue dans ce domaine est Société de capitaux Ares (ARCC), qui se trouve être la plus grande BDC par capitalisation boursière (7,32 milliards de dollars), et ils investissent la majorité de leurs actifs dans des prêts de premier rang (44,6 %) ou de second rang (28 %) à des entreprises du marché intermédiaire. Au 30/09/2020, leur portefeuille a une juste valeur d'environ 14,4 milliards de dollars.

Parfois, les BDC vous donnent accès au capital-investissement, mais par la porte latérale – jetez un œil à Société d'investissement Apollo (AINV). Apollo Global Management est l'une des sociétés de capital-investissement les plus importantes et les plus connues, mais à moins d'avoir suffisamment de capital, vous ne pourrez probablement pas investir dans l'un de leurs fonds. (vous pouvez acheter des actions de la société car elles sont cotées en bourse, mais c'est différent)

Enfin, vous avez des BDC plus petits qui se concentrent sur certains marchés - Capital de croissance technologique Hercules (HTGC) se concentre sur les prêts à risque (c. technologie, santé, finance SaaS, etc.).

En interne vs. BDC gérés en externe

Tous les BDC ne sont pas créés égaux - il existe des BDC gérés en interne et en externe.

Une BDC gérée à l'interne est une entreprise dans laquelle l'entreprise embauche sa propre équipe de direction. Il est transparent dans son plan de rémunération car il décrira les dépenses sur le compte de résultat.

Un BDC géré en externe est un BDC dans lequel tous ces travaux sont sous-traités à un tiers. Ils peuvent être payés, généralement, en fonction des actifs et des performances du fonds. À cet égard, il est similaire à un hedge fund, qui a des structures comme 2 et 20 (2% annuellement des actifs sous gestion et 20% des bénéfices au-dessus d'un seuil).

En règle générale, les BDC gérées à l'interne ont des ratios de dépenses inférieurs et leurs intérêts sont un peu plus alignés. Les BDC gérés en externe reçoivent une partie de leur rémunération en pourcentage des actifs sous gestion, il existe donc une incitation intégrée à augmenter les actifs sous gestion, ce qui n'aide pas les investisseurs existants.

Les BDC gérés en interne sont-ils meilleurs ?

Pas nécessairement. Un BDC géré en interne n'est pas automatiquement meilleur qu'un BDC géré en externe - et nous avons mentionné l'un des plus grands BDC qui se trouve être géré en externe - Ares Capital Corp.

Ares Capital Corporation est gérée par Société de gestion Ares (ARES), qui est une société mondiale de financement spécialisée fondée en 1997 avec 179 milliards de dollars d'actifs sous gestion. Cela signifie qu'Ares Capital peut avoir accès à des transactions que d'autres BDC (plus petites) gérées en interne n'auraient probablement pas.

Il est également important de reconnaître qu'il existe différents types de BDC gérés à l'externe – certains s'appuient sur une société de gestion de BDC tierce. D'autres sont simplement une société distincte étroitement affiliée à une entreprise beaucoup plus grande, comme c'est le cas avec Ares Capital Corporation.

Le coût est-il important?

Bien sûr!

Un coût plus élevé signifie un frein plus important sur le rendement du dividende et le cours de l'action. Si vous avez deux BDC offrant tous les deux des rendements de 9% et que l'un vous facture 1,5% tandis que l'autre ne vous facture que 1% - le 1,5% doit trouver 0,5% de rendement dans ses investissements. Ou emprunter pour payer le rendement.

S'ils ont besoin de 0,5%, ils contracteront probablement quelques prêts plus risqués supplémentaires, ce qui peut avoir un effet aggravant, en particulier lorsque l'économie se dégrade. S'il y a des défauts, il atteint la valeur liquidative du fonds qui se traduit directement par le cours de l'action.

Les BDC sont cotées en bourse

Cela signifie que la valeur de vos actions fluctuera.

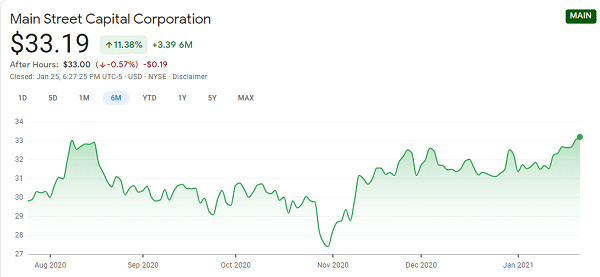

Jetez un œil à ce graphique sur 6 mois sur Main Street :

N'oubliez pas que les BDC investissent dans des actifs dont la valeur fluctue, mais contrairement à d'autres fonds, leurs actions sont négociées sur le marché libre. Un fonds de capital-investissement n'a pas de cours de bourse que vous pouvez consulter tous les jours. Les BDC le font.

Si vous regardez beaucoup de graphiques des BDC, beaucoup ont pris des coups massifs depuis le début de 2020 (avant la pandémie) jusqu'à maintenant, car on ne sait pas combien d'entreprises survivront et beaucoup d'entre elles offrent des prêts à ces mêmes entreprises sous contrainte.

Cela s'ajoute au fait qu'il s'agit de fonds fermés, ils ont donc une valeur liquidative, qui se traduit par le prix de l'action.

Comment analyser et sélectionner les BDC

Si vous êtes convaincu que les BDC conviennent à votre portefeuille, il est temps de faire vos devoirs. Quels chiffres devez-vous connaître sur les BDC pour être sûr que vous faites un bon investissement ?

Ce explicatif par Simply Safe Dividends a une excellente section intitulée "Comment choisir des BDC de qualité" et il se concentre sur quatre chiffres (cet article propose des gammes de ce qui est considéré comme conservateur et agressif pour ces chiffres, cliquez sur pour ceux):

- Rendement moyen pondéré du portefeuille (sur les prêts de BDC et d'autres actifs) - plus faible est mieux car cela signifie que ce sont des prêts moins risqués, également plus susceptibles d'être pondérés par la dette de premier rang.

- Valeur nette d'inventaire par action – NAV/action est la valeur intrinsèque de l'entreprise

- Ratio de non-comptabilisation – Ce sont le nombre de prêts qui sont en défaut

- Ratio de distribution du revenu de placement net – Il est clair que ce sera plus de 90% mais vous voulez le voir en dessous de 100% car cela signifie que c'est durable.

Lisez certainement l'article Simply Safe Dividends pour tous les détails à ce sujet, car il est très bon et offre une direction solide.

Comment les dividendes de BDC sont-ils imposés?

Les BDC offrent des rendements élevés – elles sont tenues de verser 90 % de leurs revenus à leurs investisseurs – mais les décaissements qu'elles effectuent ne sont souvent pas des dividendes qualifiés. Ils ne bénéficient pas du traitement fiscal favorable des dividendes admissibles et vous serez imposé au taux d'imposition ordinaire.

À la fin de l'année, ils peuvent également classer certains des dividendes de l'année en tant que « retour de capital ». Le remboursement de capital n'est pas imposable événement, c'est lorsque l'entreprise rend votre propre argent, mais cela réduit votre coût de base et pourrait déclencher un gain en capital lorsque vous vendez les actions plus tard.

Les BDC fournissent des flux de trésorerie (bien !) mais ce n'est pas à des taux d'imposition avantageux (moins bien !). (aussi, en utilisant un suivi des dividendes peut vous aider à les organiser)

Comment les BDC maintiennent-elles les rendements des dividendes ?

Étant donné que les sociétés de développement commercial investissent dans d'autres entreprises et instruments de dette, il est souvent difficile de maintenir un dividende, en particulier dans un marché en baisse. Si vous investissez dans une BDC à rendement élevé, le voir baisser pourrait vous pousser à vendre l'avoir.

De nombreuses BDC, en particulier celles dont les bénéfices sont cycliques, s'endetteront pour financer les paiements de dividendes si elles ne veulent pas réduire le rendement. Pas idéal mais quelle autre option existe-t-il ?

Une autre stratégie consiste à maintenir un dividende régulier faible (en maintenant environ les 90 % requis) et à compter sur des dividendes spéciaux de « rattrapage » dans les années prospères (c. ils ont gagné trop, voici plus d'argent pour dépasser les 90 % de paiement requis). Cela signifie que le rendement du dividende semble légèrement inférieur, lorsqu'il est affiché sur les filtres d'actions et autres, mais le rendement réel est plus élevé.

Lorsque vous analysez les BDC, vous souhaitez utiliser les mêmes rigueurs que vous le feriez avec un stock de dividendes. Vous voulez un pourcentage élevé de couverture des dividendes, des valeurs liquidatives en hausse, un historique de rendements solides, etc.

Avez-vous besoin de BDC ?

Cela dépend - si vous souhaitez des flux de trésorerie à haut rendement et que vous êtes à l'aise avec la majeure partie de ceux-ci provenant de prêts aux entreprises (une proposition risquée pendant une récession, sans parler d'une pandémie), cela pourrait être une bonne idée.

Lorsque vous comparez différentes opportunités, n'oubliez pas que les paiements effectués par les BDC sont souvent dividendes non qualifiés. Vous paierez vos taux d'imposition ordinaires et non des taux de dividendes inférieurs, il sera donc important de calculer votre taux d'imposition pour comparer les options.

Comme tout autre investissement, vous devez faire preuve de diligence raisonnable ou vous risquez de vous brûler.