Nous avons tendance à nous souvenir des chiffres qui sont importants pour nous.

Tout le monde sait combien ils pèsent. Si vous étiez assez direct pour demander, la personne pourrait dire qu'elle ne sait pas ou ne se souvient pas, mais elle sait. Nous nous souvenons des chiffres qui sont importants pour nous.

Demandez à quelqu'un son pointage de crédit et à moins qu'il ne vienne de demander un prêt, il y a de fortes chances qu'il ne le sache honnêtement pas. Votre pointage de crédit est important, mais ce n'est pas important tous les jours. Ce n'est important que dans des situations très spécifiques et même alors, quelqu'un d'autre vous dira ce que c'est !

Je soutiens que votre pointage de crédit est l'un de ces chiffres critiques que vous devez connaître si vous souhaitez réussir financièrement. C'est votre clé pour accéder à l'argent des autres. L'effet de levier est la façon dont vous pouvez emprunter du temps à votre futur moi et votre pointage de crédit est la clé de cette machine à remonter le temps.

Aujourd'hui, je veux partager avec vous quelques chiffres financiers que vous devez connaître par cœur. Ils sont comme votre pouls, votre tension artérielle et votre poids. Vous n'avez pas besoin de connaître le nombre exact à tout moment de la journée… mais vous devez connaître la fourchette approximative.

Au fait, c'est différent de mon post sur ratios monétaires, qui sont des lignes directrices sur le montant que vous devriez dépenser pour quoi, le montant des économies dont vous avez besoin et des choses de cette nature. Cette liste prescrit les ratios tels que X% sur le loyer/l'hypothèque, cet article concerne des chiffres plus larges que vous devriez connaître sur vos finances afin que vous puissiez prendre des décisions éclairées.

Table des matières

- Votre taux d'épargne

- Votre valeur nette

- Votre taux marginal d'imposition

- Tranches d'imposition pour 2021

- Rémunération nette mensuelle et dépenses fixes

- Votre pointage de crédit

Votre taux d'épargne

Votre taux d'épargne correspond à la part de votre salaire net que vous économisez. Cela peut être enregistré sur un ancien compte d'épargne ordinaire ou pour votre retraite, mais c'est une mesure de ce que vous ne dépensez pas chaque mois.

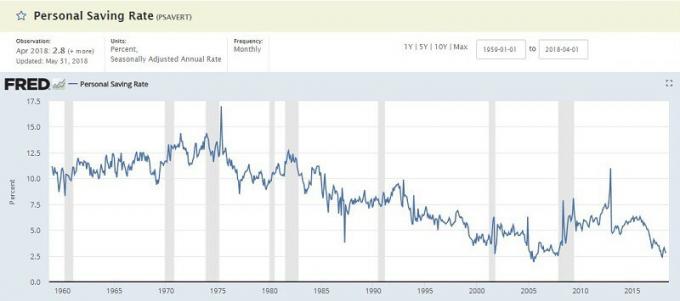

La Banque fédérale de recherche de St. Louis maintient un Chiffre du taux d'épargne personnel et il est systématiquement dans les faibles chiffres (janvier 2018 était de 3,2%). C'est le pourcentage du revenu personnel disponible (DPI), qui est similaire. Il prend vos revenus et soustrait les « dépenses personnelles » et les « impôts personnels » pour arriver à votre épargne, qui est ensuite calculée en pourcentage.

Pourquoi ce nombre est-il important ? La clé de la prospérité est de dépenser moins que ce que vous gagnez, puis d'investir ce montant pour que cela fonctionne pour vous. Il est important de savoir combien vous économisez et de travailler à l'augmenter quand vous le pouvez.

Si vous voulez comparer votre chiffre avec le PSAVERT officiel, vous prenez votre épargne et la divisez par votre revenu total. Beaucoup de meilleurs blogueurs de préretraite viser des taux d'épargne dans les 50 %+. Plus c'est mieux.

Votre valeur nette

Votre valeur nette est simplement une mesure de vos actifs moins vos passifs. Prenez tout ce que vous possédez, soustrayez-le de toutes les dettes que vous devez et vous obtenez un joli chiffre connu sous le nom de valeur nette.

Le valeur nette moyenne des Américains est étonnamment faible :

| Âge du propriétaire | Valeur nette médiane |

|---|---|

| Moins de 35 ans : | $9,773 |

| 35 à 44 ans : | $73,560 |

| 45 à 54 ans : | $125,400 |

| 55 à 64 ans : | $194,800 |

| 65 à 69 ans : | $236,900 |

| 70 à 74 ans : | $302,300 |

| 65 ans et plus : | $251,000 |

| 75 ans et plus : | $237,900 |

Pourquoi ce nombre est-il important ? C'est comme ton poids. Votre poids est important mais ce n'est pas le plus important. Si vous commencez soudainement à perdre du poids, sans cause claire, c'est une préoccupation même si vous êtes plus heureux en pesant moins. Il en va de même pour votre valeur nette.

C'est une mesure précieuse du progrès. Si vous essayez de gagner du muscle, vous verrez probablement votre poids augmenter et la quantité de poids que vous soulevez augmentera également. Si vous essayez de maigrir, vous verrez probablement votre poids diminuer. Il existe un million de causes sous-jacentes, mais le poids, comme la valeur nette, est un baromètre utile.

Mais ne tombez pas dans le piège de trop vous focaliser sur ce nombre. Il peut facilement devenir un métrique de vanité.

Votre taux marginal d'imposition

Nos impôts peuvent prêter à confusion, mais il ne faut pas oublier que nous avons un système progressif de taux d'imposition marginaux. Vous n'êtes pas imposé le même pourcentage sur chaque dollar de revenu.

Vous commencez par le tranches d'imposition marginales pour 2018:

Tranches d'imposition pour 2021

| Tranche d'impôt | Seul | Marié Dépôt conjoint | Chef de ménage |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Vous pouvez simplement jeter un œil au revenu imposable de l'année dernière (ligne 43 du formulaire 1040), ajuster pour tout changement majeur et vous référer au tableau pour voir votre tranche d'imposition. C'est généralement assez bien. Si vous voulez être plus précis, lisez la suite.

Mais c'est un revenu imposable - vous n'êtes pas imposé sur chaque dollar que vous gagnez.

Vous réduisez votre revenu imposable de (cette liste n'est pas exhaustive, juste les plus courantes) :

- Vos exemptions pour vous et les personnes à charge – 4 150 $ par personne à charge et vous, mais il y a des éliminations progressives

- La déduction standard – 12 000 $ pour célibataire, 24 000 $ pour MFJ (ou vos déductions détaillées, si vous les additionnez)

- 401 (k) et contributions IRA traditionnelles - jusqu'à 18 500 $ par an pour le 401 (k)

Prenez vos revenus, soustrayez tous ceux-ci, et vous avez votre revenu imposable.

Boom!

Pourquoi ce nombre est-il important ? Lorsque vous connaissez votre taux marginal d'imposition, vous pouvez prendre des décisions fiscales plus judicieuses.

Si vous savez que vous êtes dans la tranche d'imposition de 25 %, vous économisez 25 $ d'impôt sur chaque tranche de 100 $ que vous cotisez à votre 401(k). Ces 100 $ augmenteront à l'abri de l'impôt jusqu'à ce que vous commenciez à recevoir des versements, qui seront imposés à votre taux d'imposition à la retraite. C'est une connaissance puissante.

Rémunération nette mensuelle et dépenses fixes

J'ai mis ces deux ensemble même s'il s'agit de nombres distincts parce qu'ils sont liés.

Votre salaire net mensuel est ce que vous recevez chaque mois sur votre compte. C'est votre salaire moins toutes les déductions, impôts et autres retenues à la source (que vous pouvez affecter en mettre à jour votre formulaire W-4). Si vous êtes payé plus fréquemment, ajoutez simplement le tout pour obtenir votre page d'accueil mensuelle.

Vos dépenses fixes sont les coûts mensuels qui ne changent pas. Votre hypothèque ou votre loyer, le paiement de votre voiture, le paiement de votre prêt étudiant, vos factures de câble et/ou de téléphone portable et d'autres factures de cette nature. Pour les factures annuelles ou semestrielles, comme l'assurance automobile, vous pouvez diviser ce paiement plus important par 12 pour obtenir le montant mensuel fixe.

Ce sont tous des chiffres que vous avez peut-être calculés plus tôt lorsque vous avez calculé votre taux d'épargne.

Pourquoi ce nombre est-il important ? Votre taux d'épargne est basé sur votre salaire net et vos dépenses mensuelles totales. Les dépenses fixes ne sont que celles auxquelles vous ne pouvez pas échapper sans une pénalité importante. Il vous indique la marge de manœuvre dont vous disposez dans vos budgets.

Si vous avez un salaire net mensuel de 3 000 $ par mois et des dépenses fixes de 2 500 $, ce n'est pas beaucoup de revenus discrétionnaires pour des choses comme la nourriture, les divertissements, les vêtements, etc. Vous devrez chercher à réduire certaines de ces dépenses fixes (ou gagner de l'argent supplémentaire) ou vous pourriez vous retrouver en difficulté si quelque chose d'inattendu se produit.

Votre pointage de crédit

Votre pointage de crédit est ce numéro à trois chiffres embêtant qui indique aux prêteurs potentiels à quel point vous êtes risqué de faire défaut.

Le score est calculé en fonction de vos rapports de crédit chez Experian, Transunion et Equifax. Nous recommandons revoir votre dossier de crédit chaque année car il y a fréquemment des erreurs et cela peut prendre beaucoup de temps pour les corriger. Vous ne voulez pas demander un prêt et découvrir que votre rapport a eu des problèmes.

Vous pouvez vérifier votre score assez facilement et gratuitement. nous avons compilé 13 endroits où vous pouvez obtenir votre pointage de crédit gratuitement. Aucun d'entre eux ne nécessitera de carte de crédit, vous ne vous inscrivez pas à un service que vous devez annuler et pas de manigances.

Vous n'avez pas besoin de connaître votre pointage de crédit exact, mais vous devez savoir à peu près ce que c'est.

Pour un score FICO, il existe cinq plages :

- Exceptionnel: 800+

- Très bon: 740 – 799

- Bon: 670 – 739

- Juste: 580 – 669

- Pauvre: inférieur à 579

Pourquoi ce nombre est-il important ? Votre pointage de crédit est utilisé dans de nombreux endroits. Nous savons tous que c'est important pour les décisions de prêt, comme obtenir une nouvelle carte de crédit, une hypothèque ou un prêt automobile; mais c'est également important chaque fois que vous avez un arrangement financier qui implique des paiements au fil du temps. Si vous obtenez un nouveau téléphone et acceptez un contrat, lorsque vous commencez un travail, lorsque vous louez un appartement, etc.

Vous voulez que votre score soit le plus élevé possible, mais si vous êtes dans les niveaux supérieurs, ne vous inquiétez pas trop à ce sujet.

Ce sont les cinq chiffres critiques que vous devez connaître si vous voulez réussir !

Quels sont les vôtres?