Il y a quelques années*, j'ai acheté (investi ?) quelques Obligations d'épargne de série I. Ce n'était pas une somme importante mais je voulais voir ce que c'était.

Les obligations d'épargne de série I sont des obligations d'épargne corrigées de l'inflation qui ont un taux d'intérêt fixe et un taux d'inflation qui est ajusté deux fois par an, en mai et en novembre. Avec l'inflation si faible depuis tant d'années, le taux est souvent assez bas.

Les principales différences entre les obligations de série EE et de série I sont le taux d'intérêt. Avec la série EE, vous obtenez un taux d'intérêt fixe pendant les 20 premières années, puis le taux peut être ajusté. Avec la série I, vous obtenez le taux ajusté en fonction de l'inflation (techniquement, un taux fixe plus un taux ajusté en fonction de l'inflation). Les obligations de série EE présentent une autre différence clé: elles sont garanties de doubler après 20 ans, quoi qu'il arrive. Cela signifie que vous avez la garantie d'un taux de rendement de 3,5 %.

(en outre, les intérêts des bons d'épargne sont exonérés d'impôt au niveau de l'État et en dessous)

Vérifiez la valeur actuelle de votre obligation d'épargne

En 2012, le Trésor a cessé de vendre des obligations papier et est devenu complètement électronique. Si vous avez une obligation après cette période, vous avez probablement également un compte TreasuryDirect.gov que vous pouvez utiliser pour vérifier la valeur actuelle de vos obligations d'épargne électroniques. Le moyen le plus simple de connaître la valeur de vos obligations est de vous connecter et de regarder !

C'est une réponse idiote, mais cela pourrait vous inciter à découvrir vos informations de connexion à TreasuryDirect. 🙂

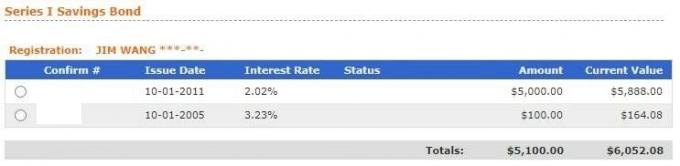

Une fois connecté, toutes vos obligations seront répertoriées dans les avoirs actuels :

Cliquez sur Obligations d'épargne et toutes vos obligations s'afficheront :

Voici où c'est moins clair, cliquez sur le cercle à côté d'Obligations d'épargne de série I et cliquez sur Soumettre pour voir vos obligations détaillées :

Si vous avez une obligation d'avant 2012, je vous recommande fortement de la convertir en une obligation électronique juste pour la facilité de gestion.

Comment encaisser une obligation d'épargne papier

Si vous souhaitez encaisser votre bon d'épargne papier, rien de plus simple. Étant donné que le Trésor n'a pas émis d'obligation d'épargne papier depuis 2012, vous êtes bien en dehors de la période d'un an (vous ne pouvez pas racheter une obligation d'épargne dans les 12 premiers mois), vous pouvez donc la racheter.

Il y a aussi une pénalité de trois mois si vous encaissez une obligation avant 5 ans - encore une fois, puisqu'ils n'ont pas émis d'obligation papier depuis 2012, vous êtes également en clair ici.

Il suffit d'apporter le cautionnement papier à votre banque ou à votre coopérative de crédit. Si vous n'en avez pas avec un emplacement physique, appelez les banques locales pour voir si elles les encaisseront pour les non-clients.

Assurez-vous d'apporter :

- Le bon d'épargne papier,

- Identification comme un permis de conduire ou un passeport,

- Une copie de l'acte de décès du propriétaire si vous êtes bénéficiaire.

C'est super facile.

Comment convertir votre papier bond en un lien électronique

Toutes les obligations peuvent désormais être gérées via TreasuryDirect, le portail en ligne du Trésor.

Il y a trois étapes à ce processus :

- Créez un compte sur TreasuryDirect.gov,

- Créez un « compte lié à la conversion »

- Convertissez vos obligations papier et placez-les dans le compte lié à la conversion.

1. S'inscrire.

2. Créez un « compte lié à la conversion »

Connectez-vous et recherchez ManageDirect dans le menu du haut :

Ensuite, recherchez "Établir un compte lié à la conversion", ce sera ici (le mien n'est plus là parce que je l'ai créé il y a quelque temps):

Suivez le processus de création d'un compte lié à la conversion - c'est le (sous-)compte que vous utiliserez pour gérer toutes les obligations converties. Il est distinct du compte que vous utilisez pour gérer les obligations qui ont toujours été électroniques. Dans mon cas, mon compte standard commence par un Y et mon compte lié à la conversion commence par un J.

Une fois que vous accédez à votre compte lié à la conversion, qui se ressemble tous, sauf en haut à droite, vous verrez >> Mes Obligations Converties suivi de votre numéro de compte, cliquez sur « GérerDirect » dans le menu.

Désormais, sous Gérer mes conversions, il existe une option pour convertir vos obligations papier :

3. Convertissez vos obligations papier :

Les instructions complètes apparaîtront une fois que vous aurez cliqué sur « Comment convertir mes obligations papier », mais essentiellement vous :

- Créez une liste d'inscription pour inclure toutes vos obligations (ne signez pas au dos!),

- Ajoutez ces obligations à votre compte lié à la conversion (ne signez pas au dos !),

- Imprimez un manifeste de vos obligations à poster au Trésor (ne signez pas au verso !),

- Postez les liens avec le manifeste.

Si l'une des obligations est entièrement arrivée à échéance, vous recevrez un certificat de dette (C de I) de 0 % sur votre compte principal.

Qu'est-ce qu'un lien patriote ?

Après le 11 septembre, le département du Trésor a commencé à appeler les obligations de la série EE – Patriot Bonds. Il s'agissait d'obligations papier de série EE sur lesquelles était inscrit « Patriot Bond » et, à toutes fins utiles, ce sont des obligations de série EE.

Elles doivent être traitées comme toutes les autres obligations de la série EE.

Comment calculer la valeur actuelle d'une obligation d'épargne

Si vous avez les détails approximatifs d'une obligation, vous serez peut-être heureux de la calculer plutôt que de la rechercher.

Peut-être voulez-vous savoir « Quelle est la valeur de mon bon d'épargne? » mais vous ne voulez pas savoir si mal que de passer par l'enregistrement, l'ajout, etc. Je comprends.

C'est juste plus rapide d'utiliser un calculateur de bons d'épargne.

Le Trésor a également cette calculateur de bons d'épargne très utile pour calculer la valeur de vos billets de série EE, de série I, de série E et d'épargne. Il demande :

- Série de l'obligation – donc EE, I, E, ou bons de caisse

- La dénomination - c'est la valeur nominale de l'obligation

- Numéro de série d'obligations - c'est facultatif

- Date d'émission – si vous ne mettez qu’une année, cela suppose février de cette année

J'ai plongé mon orteil dans le monde de la série I avec une obligation de 100 $ que j'ai achetée en septembre 2005 :

Mon obligation de 100 $ a maintenant une valeur de 164,52 $ !

(lorsque je me suis connecté, la valeur affichée était de 164,08 $ - assez proche)

Lorsque vous cliquez sur Calculer, il calcule les valeurs et les ajoute en tant que lignes individuelles à la liste. Vous pouvez supprimer ces lignes en cliquant sur un petit bouton bleu Supprimer à droite. On dirait qu'il a été fait en 2001, mais il fonctionne très bien.

Comment calculer la valeur future d'une obligation

C'est un peu plus délicat car bon nombre des obligations les plus attrayantes sont corrigées de l'inflation et il est difficile de savoir quel sera l'IPC à l'avenir. Demandez à un expert et il vous dira que l'inflation est historiquement de 3 %, mais demandez à un autre et il vous dira que la Réserve fédérale a imprimé tellement d'argent que nous risquons une déflation.

Le calculateur Treasury Direct vous donnera la valeur future tant que le taux d'intérêt est fixé. Par exemple, étant donné que le taux ajusté en fonction de l'inflation change deux fois par an, vous pouvez trouver la valeur d'une obligation jusqu'au prochain changement de taux.

Sinon, si vous voulez le calculer, vous devrez faire des hypothèses et le traiter simplement comme un compte bancaire qui accumule des intérêts mensuellement.

* Après avoir écrit ce post, quelques années dans la première phrase semblent en fait être quinze !

Votre lien a-t-il mûri ?

Si votre obligation est arrivée à échéance et que vous l'encaissez, vous voudrez peut-être la placer dans quelque chose avec un profil de risque similaire. Bien que rien ne soit aussi sûr qu'une obligation d'épargne, puisqu'elle est soutenue par la pleine confiance et le crédit du gouvernement des États-Unis, certains investissements sont assez proches.

Nous énumérer quelques options de placements sûrs ici cela pourrait avoir du sens pour votre situation.