Hän oli oletettu olla menestystarinani.

Puhuin niin monille nuorille sijoittamisesta, mutta oppitunnit eivät koskaan "napsauttaneet" suurimmalle osalle heistä.

En tiedä miksi tällä kertaa oli toisin, mutta niin oli.

Siitä oli yli 12 vuotta sitten, ja olin juuri puhunut joidenkin paikallisten lukiolaisille, jotka valmistautuivat valmistumaan. Puhuin pitkään sijoittamisesta, sijoitusrahastoista, korkojen korottamisesta ja Roth IRA: sta.

Tämä ei ollut ensimmäinen kerta, kun puhuin paikallisessa lukiossa, joten valitettavasti tiesin mitä odottaa.

Odotin näkeväni tyhjiä katseita, lasten kuiskaavan ystävilleen ja paljon välinpitämättömyyttä.

Mutta tällä nuorella lapsella se oli erilainen. Hän kiinnitti huomiota. Hän oli oikeastaan kuuntelee.

Puheeni lopussa tämä fiksu nuori mies lähestyi minua ja pyysi käyntikorttiani. Hän sanoi olevansa innoissaan ajatuksesta investoida ja halusi alkaa laittaa 50 dollaria kuukaudessa. Ei ollut mitään keinoa, että aioin mäyrätä hänet ja saada hänet sijoittamaan, joten annoin hänelle käyntikorttini ja laitoin sen ottamaan yhteyttä minuun.

Matala ja katso, hän teki. Ja toisin kuin muut hänen ikäisensä lapset, hän työskenteli osa-aikaisesti paikallisessa matkapuhelinoperaattorissa ja hänellä oli todella varaa sijoittaa 50 dollaria kuukaudessa. Kun suoritin numerot hänelle ja näytin hänelle, mitä 50 dollaria kuukaudessa voisi kasvaa seuraavan 30 ja 40 vuoden aikana, olimme molemmat innoissamme hänen tulevaisuudestaan.

Nopeasti eteenpäin kuudesta yhdeksään kuukauteen ja siitä tuli vielä jännittävämpää. Miksi? Koska hän alkoi lisätä sijoittamansa käteisen määrää joka kuukausi. Aluksi hän lisäsi sitä 100 dollarin investointi kuukaudessa. Sen jälkeen hän korotti sen 150 dollariin, sitten 200 dollariin. Siinä vaiheessa tapahtui yhdistelmä asioita.

Ensinnäkin hän pomppasi ympäriinsä muutamalla eri työpaikalla yliopiston jälkeen ja kamppaili päättääkseen urasta. Mikä pahempaa, hän pelkäsi. Vaikka puhuimme hyvin yksityiskohtaisesti siitä, kuinka hän ei tarvinnut rahaa juuri nyt, hän oli silti järkyttynyt, kun markkinat alkoivat laskea.

Joten sen sijaan, että pysyisitte kuukausittain lahjoitukset hänen Roth IRA: lle, palkintoni opiskelija erosi. Hän meni kylmään kalkkunaan. Vaikka ajain ajatuksen siitä, mitä hänellä voisi mahdollisesti olla vuosikymmeniä, kotiin, hänen silmissään ei ollut samaa tulta kuin silloin, kun tapasimme ensimmäisen kerran.

Tämä 18-vuotias lapsi on nyt 30-vuotias mies. Ja kun katsot, missä hänen pitäisi olla Roth IRA: ssaan, voit kertoa, ettei hän ole edes lähellä. Mikä pahempaa, hän on jakanut joitakin jakoja vuosien varrella. Viimeksi kun tarkistin, hänellä oli vajaat 3000 dollaria - kaukana siitä, missä hänen pitäisi olla.

En ole varma, mikä sai minut ajattelemaan tätä nuorta miestä uudelleen, mutta sain uteliaana miettiä, missä hän olisi, jos hän pysyisi siinä.

Yhdellä sijoitusrahastotietokannastamme pystyin palaamaan ja syöttämään miltä se näyttäisi, jos hän olisi sijoittanut 50 dollaria kuukaudessa tähän asti.

Tässä muutamia esimerkkejä. Ennen kuin tarkastelemme näitä esimerkkejä, tässä on tilannekuva sijoitusrahastosta, jolla hän alun perin aloitti. Tämä sijoitusrahasto oli tuolloin luokkansa huippuja. Kuten näette nyt, se on toiminut keskimääräistä vähemmän viime vuosina.

Numerot

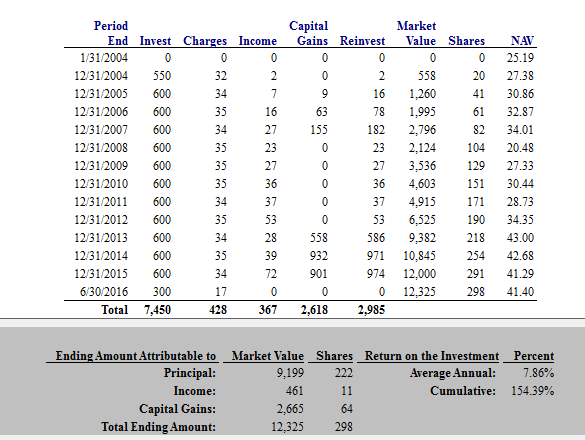

Tässä ensimmäisessä esimerkissä oletamme, että tämä nuori sijoittaja laittoi 50 dollaria kuukaudessa ja jatkoi niin 30 -vuotispäiväänsä asti. Sijoittamalla vain 50 dollaria kuukaudessa 30 -vuotiaana hän olisi kerännyt 12 325 dollaria. Se ei ole paha hinta, joka vastaa kuntosalin jäsenyyttä joka kuukausi.

Seuraavassa esimerkissä yritin jäljitellä miltä se voisi näyttää, jos hän jatkaisi polkua, jolla oli. Jos muistat, hän aloitti 50 dollarilla kuukaudessa, mutta pystyi lisäämään sitä parin ensimmäisen vuoden ajan.

Tässä esimerkissä oletan, että hän aloitti 50 dollarilla kuukaudessa ja korotti sitten 50 dollaria kuukaudessa joka vuosi. Joten kun hän oli kolmekymmentä vuotta vanha, hän laittoi 7 150 dollaria vuodessa.

Huomautus: Tiedän, että mainitsin viimeksi, että tämä oli Roth IRA: ssa, ja tiedän, että se ylittää Roth IRA -rajatmutta työskentele kanssani tämän asian kanssa.

Joten tässä esimerkissä hänen sijoituksensa olisi kasvanut 73 181 dollariin. Tämä edustaa 24 kertaa enemmän kuin mitä hänellä on tällä hetkellä, vain jos hän olisi pysynyt kurssilla.

Joten ensimmäisessä esimerkissä, jos hän olisi jatkanut 50 dollarilla kuukaudessa aina 30 ikävuoteen asti ja sitten 60 -vuotiaaksi asti, hänen loppuarvo olisi 159 350,47 dollaria. Ei paha.

Silti minulla oli vaikeuksia yrittää näyttää, mitä tapahtuisi, jos hän nostaisi sitä 50 dollaria kuukaudessa joka vuosi seuraavan 30 vuoden ajan.

Yksinkertaisuuden vuoksi jatkamme seuraavassa laskelmassa hänen toista laskelmaansa korottaa 50 dollaria kuukaudessa joka vuosi 30 -vuotiaaksi asti, ja tehdä siitä 50 dollaria kuukaudessa seuraavan 30 vuoden ajan vuotta.

Jopa tällä summalla ja 7% tuotolla rahoillaan hänen lopullinen saldonsa 60 -vuotiaana olisi ollut 647 365,90 dollaria.

Vau.

$647,365.90.

Voitko uskoa sitä?

Täällä on niin paljon opittavaa. Sukellaan sisään.

5 oppitunteja 647 365,90 dollarin sijoitusvirheestä

Ensinnäkin, en yritä häpeä ystävääni täällä. Kuten monet mahdolliset sijoittajat, hän aloitti oikealla idealla. Sitten elämä tapahtui, aivan kuten meille muillekin. Vaikka hän teki joitain virheitä, hän luultavasti vain pyöritti lyöntejä kuten muut tekisivät.

Toinen positiivinen asia entiselle oppilaalleni on se hän on edelleen vain kolmekymmentä vuotta vanha. Vaikka hän on jäänyt ilman vakavaa kasvua tähän asti, hänellä on vielä aikaa - aika aloittaa alusta, aika herättää uudelleen intohimonsa investointeihin ja aika kääntää asiat ympäri.

Mutta mitä tästä voi oppia? Luota minuun, täällä on paljon oppitunteja, joita kuka tahansa voi hakea. Aloitetaan alusta.

Oppitunti 1: Yhdistetty kiinnostus on taikuutta.

On olemassa syy, miksi korkoa kutsutaan "maailman kahdeksanneksi ihmeeksi". Riittävällä ajalla ja sekoittamalla pienetkin rahat voivat auttaa sinua kasvamaan upeasti rikkaiksi! Jotta voit saada korotuksen puolellesi, sinun on kuitenkin aloitettava sijoittaminen aikaisin - tosi aikaisin.

Tässä tarinassa jakamani esimerkki kuvaa täydellisen koron taikaa täydellisesti. Yhdistämisen myötä raha kasvaa itsestään ja yhdistyy jatkuvasti ilman apuasi. Ja kun sijoitat jatkuvasti kuukaudesta toiseen, sijoitustesi arvo voi kasvaa ja laajentua tavoilla, joita et uskoisi.

Muistaa, numerot eivät valehtele.

Jos haluat nähdä, kuinka korko voi toimia sinun hyväksesi, pelaa itse korkolaskurilla. Se, mitä löydät, saattaa yllättää sinut.

Oppitunti 2: Sinun on investoitava pitkällä aikavälillä!

Tässä on toinen tärkeä oppitunti, jonka voit saada tästä tarinasta: Jos haluat kasvaa varakkaaksi, sinun on investoitava pitkällä aikavälillä. Palkinto -oppilaani antoi itsensä ”pelotella” vaihtelevista osakemarkkinoista. Mikä vielä pahempaa, hän otti jakaumat Roth IRA: ltaan matkan varrella.

Ei ole väliä mitä tahansa, et voi antaa markkinoiden pettää sinua. Varallisuutesi ja nettovarallisuutesi kasvattamiseksi sinun on jatkettava investointeja joka kuukausi riippumatta siitä - vaikka markkinat putoavat tai jos sinusta tuntuu siltä tai kun pelkäät. Jos annat pelon ja elämän häiritä, menetät vuosien kasvun, joka voi auttaa sinua rikastumaan.

Oppitunti 3: Jopa huonompi sijoitusvalinta voi auttaa sinua rikastumaan, kun aika on puolellasi.

Yksi todella hämmästyttävä asia edellä kertomastani tarinasta on, että entisen opiskelijani sijoitusrahasto ei edes onnistunut niin hyvin. Kuten jo mainitsin, sen esitys oli vain niin-niin.

Tämä osoittaa vain, kuinka pitkän aikavälin lähestymistapa voi auttaa sinua kasvamaan varakkaaksi riippumatta siitä, teetkö optimaalisen valinnan. Joka kerta, investoimalla johonkin jättää sinut paremmin kuin jos et olisi sijoittanut mihinkään.

Koska niin monet ihmiset pelkäävät sijoittamista ja vääriä valintoja, tämä oppitunti on tärkeä. Muista, kun sijoitat pitkällä aikavälillä, pahin virhe, jonka voit tehdä, on istua sivussa.

Oppitunti 4: Sijoittaminen Roth IRA: han tarkoittaa verotonta rahaa myöhemmin.

Muista, kuinka opiskelijani sijoitti suurimman osan varoistaan Roth IRA -tili ensiksi? Koska Roth IRA: han tehdyt sijoitukset ovat verojen jälkeen, rahat kasvavat verottomina. Vielä parempi, sinun ei tarvitse maksaa tuloveroa Roth IRA: n jakeista, kun saavutat eläkeiän. Tuleeko siitä yhtään parempaa?

Jos ystäväni olisi jatkanut rahan heittämistä Roth IRA: hansa, hänellä olisi valtava pesämuna verovapaata rahaa eläkkeellä. Voitko kuvitella, miltä se vapauttaisi? Voitteko kuvitella turvallisuuden tunteen, joka tuo mukanaan?

Jos luulet, että tulevaisuutesi voi haluta verovapaata rahaa, on aika aloittaa nyt. Niin kauan kuin olet oikeutettu, voit avata Roth IRA: n ja aloittaa sijoittamisen heti.

Oppitunti 5: Automatisoi rahasi ja jätä ne rauhaan.

Viimeinen oppitunti on toinen suuri. Harkitse samaa skenaariota yllä, mutta kuvittele, että opiskelijani oli automatisoinut kaiken. Sen sijaan, että hän sijoittaisi rahansa manuaalisesti joka kuukausi, sanotaan, että hän perusti automaattiset talletukset sijoitustililleen. Ja koska hänen sijoituksensa olivat automaattisia, teeskennelkäämme, että hän unohti ne ja jätti heidät rauhaan.

Ilmeisesti oppilaani olisi paljon parempi, jos näin olisi. Jos hän olisi automatisoinut taloutensa ja jättänyt ne rauhaan, hän olisi paljon parempi.

Jos olet huolissasi stressistä markkinoilla tai jostain syystä putoamisesta, talouden automatisointi voi auttaa. Kun olet valinnut pitkäaikaiset sijoitukset ja asettanut automaattiset talletukset, voit jatkaa elämääsi ja antaa sijoituksesi ja korkokannan hoitaa loput.

Lopulliset ajatukset

On melko yleistä kuulla sijoitusvirheistä. Iltauutisissa tai ystävien keskuudessa saatat kuulla tarinoita ihmisistä, jotka ovat menettäneet valtavia määriä rahaa kiinteistö- tai liikesopimuksissa tai panostamalla yhteen osakkeeseen.

Nämä tarinat ovat ehdottomasti kuuntelemisen arvoisia, mutta ne eivät mene tarpeeksi pitkälle. Todellisuudessa suurin sijoitusvirhe, jonka voit tehdä, on se, ettet investoi lainkaan.

Riippumatta siitä, mitä teet, sinun on pidettävä siitä kiinni pitkän matkan ja poistuttava omalta tieltäsi. Ja jos tarvitset muistutusta, sinun tarvitsee vain suorittaa numerot. Kuten yllä on esitetty, numerot eivät valehtele.

Tämä viesti ilmestyi alun perin Forbes.