Korkokorolla tarkoitetaan sijoituksia, jotka ansaitsevat korkoa jo maksetulle korolle. Ei ole kiire sanoa, että koron käsite on yksi onnistuneen sijoittamisen kriittisistä osista.

On mahdollista, että olet kuullut jonkun mainitsevan termin korkoa korolle, jossain vaiheessa. Mutta tiedätkö tarkalleen, mitä se on ja miten se voi hyödyttää sijoituksiasi? Ja aivan yhtä tärkeää, tiedätkö mistä löytää parhaat korkosijoitukset?

Olitpa aktiivinen sijoittaja tai tavoitteleva sijoittaja, on tärkeää, että ymmärrät, miten yhdistäminen toimii. Arvioni mukaan korkokorko on kriittistä menestyvän sijoittamisen kannalta.

Tässä artikkelissa selitän koronkorot, miten se toimii ja kuinka voit käyttää korkoa hyödyksesi portfoliossasi.

Sisällysluettelo

- Mikä on korkokorko?

- Mikä on "72:n sääntö"?

- Yhdistelmäkoron ja säännöllisten lahjoitusten yhdistäminen

- Millaiset tilit sopivat parhaiten yhdistämiseen?

- Parhaat korkosijoitukset

- 1) Talletustodistukset (CD-levyt)

- 2) Korkean tuoton säästöjä

- 3) Rahamarkkinatilit

- 4) Joukkovelkakirjat

- Investoinnit, jotka yhdistyvät nopeasti

- 5) Yksittäiset varastot

- 6) ETF: t

- 7) Sijoitusrahastot

- 8) Kiinteistöjen vuokraus

- 9) Real Estate Investment Trust (REIT)

- 10) Vaihtoehtoiset sijoitukset

- 11) Krypto

- 12) Art

- 13) Viini

- 14) Keräilyesineet

- Viimeisiä ajatuksia parhaista yhdistelmäsijoituksista

- Usein kysyttyä sijoitusten yhdistämisestä

Mikä on korkokorko?

Korkokorko on ansaita korkoa jo kertyneelle korolle.

17 sijoitusideaa 10 000 dollarilla [Be...

Kuvittele pyörivä lumipallo. Pieni lumipallo – joka edustaa alkusijoitustasi – kasvaa vähitellen eteenpäin vieriessään ja lisää lunta siihen, mikä on jo kiinni lumipallossa. Mitä enemmän lunta (korkoa) lumipallo (alkusijoituksesi) ottaa, sitä suuremmaksi lumipallosta tulee (loppusijoituksesi).

Sitä korkokorko voi tehdä säästöillesi ja sijoituksillesi.

Voit väittää, että korkokorko on onnistuneen sijoittamisen salainen kastike.

Esimerkki koronkorosta

Niille teistä, jotka haluavat nähdä numerot, tässä on esimerkki koronkorosta työssä:

Oletetaan, että sijoitat 1 000 dollaria viiden vuoden talletustodistukseen, maksat 5 % ja korotetaan vuosittain.

Yhdistelmä näyttää tältä:

- Ensimmäisen vuoden lopussa CD-saldosi kasvaa 1 050 dollariin. Se sisältää alkuperäisen 1 000 dollarin sijoituksesi plus 50 dollarin ansaitun koron.

- Toisen vuoden lopussa CD-saldosi on 1 102,50 dollaria. Summa sisältää 1 000 dollaria alkuperäisen sijoituksen, 50 dollaria ensimmäisen vuoden korkoa, 50 dollaria korkoa ansainnut toisena vuonna, plus 2,50 dollaria ansaittuasi 50 dollarin korolla, jonka ansait ensimmäisenä vuonna CD.

- Viiden vuoden lopussa CD-levysi on kasvanut 1 276,28 dollariin. Siitä, 26,28 dollaria on korkokorkoasi saman viiden vuoden aikana.

26,28 dollarin korkokorko ei ole merkittävä, mutta perustimme sen vaatimattomaan 1000 dollarin sijoitukseen ja suhteellisen lyhyeen, 5 vuoden ajanjaksoon.

Luku olisi paljon suurempi, jos aloittaisit suuremmalla summalla, maksaisit säännöllisesti ja sijoittaisit 20 tai 30 vuodeksi.

Voit väittää, että korkokorko on onnistuneen sijoittamisen salainen kastike.

Ainakin yksi niistä.

Mikä on "72:n sääntö"?

The Sääntö 72 on yksinkertainen kaava, jota käytetään määrittämään vuosia, jotka kuluvat tietyn sijoituksen arvon kaksinkertaistumiseen tietyn koron perusteella.

Alla oleva taulukko havainnollistaa, kuinka monta vuotta kestää 1 000 dollarin kaksinkertaistuminen eri koroilla (päivittäinen yhdistely). Laskelmat suoritetaan käyttämällä Laskin Soup Rule of 72 Laskin.)

| Korko | Todellinen vuosien määrä sijoituksesi tuplaamiseen | Laskennan sääntö 72 |

| 1% | 69.66 | 1 % jaettuna 72:lla = 72 vuotta |

| 2% | 35 | 2 % jaettuna 72:lla = 36 vuotta |

| 3% | 23.45 | 3 % jaettuna 72:lla = 24 vuotta |

| 4% | 17.67 | 4 % jaettuna 72:lla = 18 vuotta |

| 5% | 14.21 | 5 % jaettuna 72:lla = 14,4 vuotta |

| 6% | 11.9 | 6 % jaettuna 72:lla = 12 vuotta |

| 7% | 10.24 | 7 % jaettuna 72:lla = 10,29 vuotta |

| 8% | 9.01 | 8 % jaettuna 72:lla = 9 vuotta |

| 9% | 8.04 | 9 % jaettuna 72:lla = 8 vuotta |

| 10% | 7.27 | 10 % jaettuna 72:lla = 7,2 vuotta |

Kuten taulukon laskelmista näet, Sääntö 72 on vain likiarvo, nyrkkisääntö. Lisäksi mitä korkeampi korkoprosentti, sitä tarkempi 72:n säännön laskeminen tulee.

Yhdistelmäkoron ja säännöllisten lahjoitusten yhdistäminen

Olemme jo nähneet, kuinka korkokorot kiihdyttävät investointien kasvua. Mutta vaikutus on vielä suurempi, kun lisäät sekoitukseen säännöllisesti. Näin toimivat eläkesuunnitelmat ja muut sijoitusvälineet.

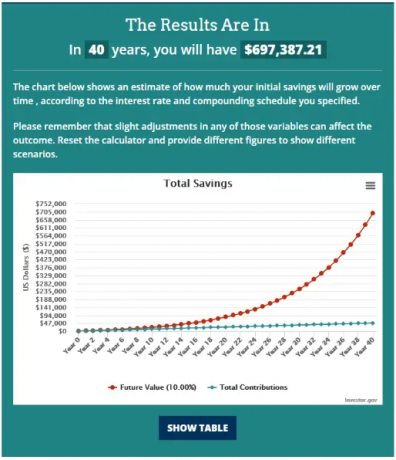

Tässä on esimerkki, jossa käytetään 1 000 dollarin alkusijoitusta, johon lisätään 100 dollaria kuukausittaisina maksuina ja 10 % korkoa (päivittäin laskettuna) 40 vuoden ajan. Käytämme Yhdistetyn koron laskin osoitteesta Investor.gov näyttää kuinka tämä toimii.

Syöte näyttää tältä:

Tulokset ovat seuraavat:

1 000 dollarin alkusijoituksesta koronkoron ja säännöllisten kuukausittaisten maksujen yhdistelmä sai tämän sijoituksen kasvamaan lähes $700,000!

Tästä syystä korkokorko – yhdistettynä säännöllisiin kuukausittaisiin maksuihin – on piensijoittajan paras strategia varallisuuden rakentamiseen. (Tai mikä tahansa sijoittaja, siitä syystä.)

Kumpikaan dollariluku ei ole edes vaatimattomien taloudellisten resurssien ulottumattomissa. Alkusijoitus 1000 dollaria on pienempi kuin monet ihmiset ovat istuneet hätärahastossa. Ja monilla ihmisillä on varaa maksaa 100 dollaria kuukausittain suorien palkkamaksujen kautta.

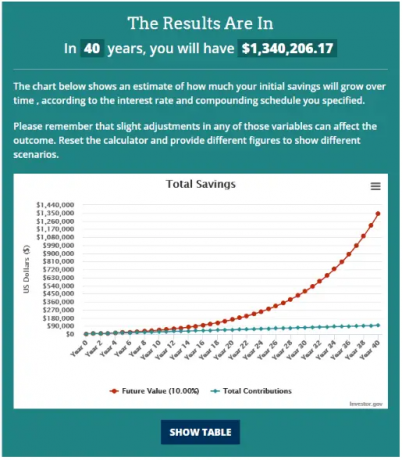

Mutta mennään vielä askel pidemmälle – samoilla tiedoilla mutta nostamalla kuukausittainen maksu 200 dollariin, miltä asiat näyttävät 40 vuoden lopussa?

Investointi kaksinkertaistuu vajaasta 700 000 dollarista noin 1,34 miljoonaan dollariin!

Se on koronkoron voima, minkä vuoksi mahdollisten sijoittajien on omaksuttava konsepti mahdollisimman varhaisessa vaiheessa.

Millaiset tilit sopivat parhaiten yhdistämiseen?

Nyt kun näet, mitä korkokorko voi tehdä sijoituksillesi, katsotaanpa, missä ja miten voit saada koronkorot tapahtumaan.

Pankkien säästötilit. Useimmat säästötilit, rahamarkkinatilit ja sijoitustodistukset ansaitsevat korkokorkoa. Ne kuuluvat kuitenkin turvallisimpaan omaisuusluokkaan, joten et saa korkeinta tuottoa.

AlennusVälitykset. Voit ostaa lähes minkä tahansa sijoituksen verkkovälittäjän kautta, mukaan lukien pankkituotteet, kuten CD-levyt. Mutta se on myös missä löydät muita korollisia varoja, kuten yrityslainoja, Yhdysvaltain valtion velkakirjoja, kunnallisia joukkovelkakirjoja ja joukkovelkakirjoja varoja. Erilaisten sijoitusvälineiden ansiosta sinulla on paremmat mahdollisuudet ansaita korkeampaa tuottoa kuin pankissa.

Kryptovaluuttojen vaihto. Tämä on yllätys kaikille, jotka eivät sijoita kryptoon. Mutta kryptopörssit eivät ole vain paikka ostaa ja myydä kryptotuotteita. Monet kryptopörssit tarjoavat myös korkeaa korkoa kryptosaldoille. Nämä tuotot ovat yleensä paljon korkeammat kuin voit saada pankista tai joukkovelkakirjalainasta. Jos olet valmis ottamaan jonkin verran riskiä (okei, paljon riskiä), vastineeksi korkeammasta tuotosta kryptopörssit voivat olla paikka sijoittaa osa sijoitusrahastasi.

Verollinen vs. lykätty vero vs. verovapaita tilejä. Verosuojattuihin suunnitelmiin tekemäsi maksut ovat usein verovähennyskelpoisia, ja tilillä ansaitut sijoitustulot ovat veronalaisia.

Jos pystyt välttämään tuloveron maksamisen sijoituksistasi useiden vuosien ajan, rakennat varallisuutta paljon nopeammin kuin sijoittamalla verotettavalle tilille.

On myös mahdollista hyödyntää verovapaita tilejä. Roth IRAs ja Roth 401(k) s älä tarjoa verovähennyskelpoisia maksuja. Mutta kunkin tilin sijoitustulot kertyvät verotuksellisesti. Ja kun täytät 59½ ja olet ollut suunnitelmassa vähintään viisi vuotta, voit alkaa ottaa verovapaita nostoja.

Seuraavaksi tarkastellaan tarkasti erilaisia sijoituksia, jotka ansaitsevat korkokorkoa.

Parhaat korkosijoitukset

1) Talletustodistukset (CD-levyt)

CD on sijoitussopimus, jonka teet pankin kanssa. Vastineeksi tietyn rahasumman sijoittamisesta pankki tarjoaa sinulle taatun pääoman palautuksen sekä todistuksesta ansaitun koron. CD-levyn ehdot vaihtelevat 30 päivästä viiteen vuoteen, joten voit lukita houkuttelevan koron.

Useimmat pankit tarjoavat CD-levyjä. Mutta jos etsit korkeimpia mahdollisia hintoja, voit tutustua online-CD-kauppapaikkaan, kuten SaveBetter. Heillä on CD-levyjä pankeista eri puolilla maata, joista osa maksaa jopa 5,00 % APY: tä.

2) Korkean tuoton säästöjä

Kaikki pankit tarjoavat säästötilejä, mutta jotkut maksavat sinulle enemmän korkoa kuin toiset. Korkeatuottoinen säästötili maksaa enemmän korkoa kuin tavalliset säästötilit. Toisin kuin CD-levyillä, ei ole takeita siitä, kuinka kauan pankki ylläpitää samaa korkoa. Se voi muuttua milloin tahansa.

Vaikka korot nousevat, monet pankit maksavat edelleen alakorkoa. Sinun on tehtävä ostoksia löytääksesi laitokset, jotka tuottavat eniten säästöjä.

Esimerkkinä on ufb Direct. He maksavat tällä hetkellä 4,55 % APY: n kaikista tilisaldoista ilman ylläpitomaksuja.

3) Rahamarkkinatilit

Säästötilien ja rahamarkkinatilien välillä ei ole enää paljon eroa. Suurin ero on se, että rahamarkkinat antavat yleensä pääsyn tilisi saldoon sekkeillä, kun taas säästötilillä ei.

Säästötilien ja rahamarkkinatilien väliset korot ovat yleensä samanlaisia. Ja jälleen kerran, useimmat pankit maksavat hyvin vähän korkoa näille tileille.

ufb Direct tarjoaa myös korkeatuottoisia rahamarkkinatilejä maksaen tällä hetkellä 3,16 % APY: stä. Tili tarjoaa pääsyn tarkistamalla, ja siitä veloitetaan 10 dollarin kuukausimaksu, ellei sinulla ole vähintään 5 000 dollaria.

4) Joukkovelkakirjat

Tämä on erittäin laaja korollisten arvopapereiden luokka.

Yksittäiset joukkovelkakirjat. Joukkovelkakirjat ovat velkapapereita, jotka yritykset ovat laskeneet liikkeeseen laajentaakseen toimintaansa tai poistaakseen vanhoja joukkovelkakirjoja. Ne lasketaan usein liikkeeseen 1 000 dollarin nimellisinä ja 20 vuoden ajalle. The korkealuokkaisten yritysten joukkolainojen tuotto on tällä hetkellä noin 6 % ja 9 % korkeatuottoisissa joukkolainoissa. Korkeatuottoiset joukkovelkakirjat tunnettiin aikoinaan "roskalainoina" suuremman maksukyvyttömyysriskin vuoksi.

Yhdysvaltain hallitus asettaa saataville myös joukkovelkakirjoja, seteleitä (korkeintaan 10 vuotta) ja seteleitä (aika alle vuoden). Voit ostaa niitä niinkin alhaisilla summilla kuin 25 dollaria. Nykyiset tuotot ovat noin 4 % tai enemmän.

Yrityslainoja voi ostaa sijoitusvälittäjien kautta, kun taas Yhdysvaltain valtion velkakirjoja voi ostaa joko sijoitusvälittäjien kautta tai osoitteessa TreasuryDirect.

I-sarjan säästöobligaatiot.Nämä ovat muunnelmia Yhdysvaltain valtiovarainministeriön liikkeeseen laskemista arvopapereista. I-sarjan säästöobligaatioita tai yksinkertaisesti I-obligaatioita voi ostaa 25 dollarin nimellisinä. Voit ostaa jopa 10 000 dollaria I-joukkovelkakirjalainoja vuosittain nykyisellä vaihtuvalla tuotolla 6,89 % APY.

Kuntien joukkovelkakirjat. Valtio- ja kuntahallitukset voivat laskea liikkeeseen kuntien joukkovelkakirjoja. Ne toimivat kuten muut joukkovelkakirjat, mutta näistä joukkovelkakirjoista ansaitut korot ovat verovapaita liittovaltion verotuksessa. Jos valtiosi laskee liikkeeseen joukkovelkakirjoja, ne vapautetaan valtion tuloverosta. Kuntien joukkovelkakirjat ostetaan yleensä sijoitusvälittäjän kautta.

Korkorahastot ja ETF: t. Voit ostaa joukkovelkakirjoja korkorahaston, kuten joukkovelkakirjarahaston tai ETF: n, kautta. Valittavanasi on kaikenlaisia korkorahastoja. Rahastot voivat keskittyä esimerkiksi lyhyt-, keski- tai pitkäaikaisiin joukkovelkakirjoihin. He voivat myös pitää hallussaan yritysten joukkovelkakirjoja, valtion obligaatioita tai molempien yhdistelmää. Jotkut rahastot sijoittavat ulkomaisiin joukkolainoihin. Korkorahastoja voi ostaa sijoitusvälittäjien kautta.

Investoinnit, jotka yhdistyvät nopeasti

Tähän asti keskustelemissamme sijoituksissa korkotulot yhdistyvät korkeaan pääoman turvallisuuteen. Mutta jos haluat korkeamman tuoton, voit sijoittaa arvopapereihin, joissa on suurempi riski.

Alla olevilla sijoituksilla on vaihteleva tuotto- ja riskitaso. Voit yleensä olettaa, että suuremman riskin sijoituksista on saatavilla korkeampaa tuottoa.

5) Yksittäiset varastot

Yksittäiset osakkeet eivät maksa korkoa, mutta monet vakiintuneet yritykset maksavat osinkoja palauttaakseen voiton osakkeenomistajilleen. Osinkokorot voivat nousta ja laskea, eikä niitä taata. Useimpia yrityksiä kuitenkin kannustetaan jatkamaan osinkojen maksamista ja nostamaan niitä mahdollisuuksien mukaan.

Osakkeiden keskimääräinen tuotto oli noin 12 % vuosina 1957–2021 kun sekä kasvu että osingot huomioidaan tuottoon. Joitakin osakkeita pidetään lähellä taantuman kestävä. Esimerkkejä ovat yleishyödylliset osakkeet, terveydenhuolto ja korkean osingon osakkeet.

Mutta sinun on oltava tietoinen osakkeiden riskitekijästä.

Vaikka ne voivat tarjota kaksinkertaisen tuoton pitkällä aikavälillä, voit kokea arvon laskua minä tahansa vuonna. Se on riski/tuottotekijä pelissä.

Voit sijoittaa yksittäisiin osakkeisiin sijoitusvälittäjien kautta. Jos haluat valita omat osakkeet, mutta et halua hallita salkkuasi, tutustu M1 Rahoitus. Se on robo-neuvoja, jonka avulla voit valita salkkuusi enintään 100 osaketta tai ETF-rahastoa ilman palkkioita ja hallita salkkua veloituksetta. Voit jopa luoda niin monta portfoliota kuin haluat.

- Provisiovapaa sijoittaminen

- Sallii murto-osuudet osakkeista, ETF: istä

- Pieni minimiinvestointi: 100 dollaria

6) ETF: t

Jos haluat sijoittaa osakkeisiin, mutta et halua valita tai hallita niitä, tutustu pörssirahastoon (ETF). Se toimii tavallaan kuin sijoitusrahasto, koska se pitää salkun useista yksittäisistä osakkeista. ETF: t ovat yleensä indeksipohjaisia, mikä tarkoittaa, että ne sijoittavat tunnettuun osakemarkkinaindeksiin, kuten esim S&P 500.

Mutta ETF-markkinoista on tullut erittäin erikoistuneita. On mahdollista sijoittaa tietyille osakesektoreille rahaston avulla. Voit esimerkiksi sijoittaa energiaosakkeisiin, terveydenhuollon osakkeisiin, jalometalleihin, teknologiaan tai melkein mihin tahansa alaan, jonka voit kuvitella.

Jos pidät ETF-konseptista, mutta et halua hallita omaa salkkuasi, voit sijoittaa robo-neuvojan, kuten esim. Parannus. He luovat kokonaisen ETF-salkun sekä osakkeisiin että joukkovelkakirjoihin omien sijoitusmieltymystesi ja luonteesi perusteella. Ja kaikki naurettavan alhaisella vuosimaksulla.

7) Sijoitusrahastot

Sijoitusrahastot ovat yhdistettyjä sijoitusrahastoja, joita hoidetaan useimmiten aktiivisesti. Toisin kuin ETF: t, jotka on suunniteltu vastaamaan taustalla olevan osakeindeksin kehitystä, sijoitusrahastojen hoitaja yrittää ylittää markkinoiden tuoton. Tämän seurauksena sijoitusrahastoilla on korkeammat toimintakustannukset, jotka siirretään sijoittajalle palkkioiden kautta, jotka tunnetaan nimellä Management Expense Ratios (MER: t). Aktiivisesti hallinnoitujen sijoitusrahastojen MER-arvo voi olla jopa 2 %.

Sijoitusrahastot jakautuvat kahteen laajaan luokkaan, kasvurahastoihin ja tasapainorahastoihin. Kuten nimestä voi päätellä, kasvurahastot keskittyvät pääoman arvonnousuun. Tämä tarkoittaa, että heidän hallussaan olevilla osakkeilla on vahva suuntaus kasvuun.

Tasapainotetut rahastot sisältävät sekä kasvuosakkeita että osinkoosakkeita (ja jopa joukkovelkakirjoja). Näiden rahastojen tuotot voivat olla kasvurahastoja pienemmät, mutta ne ovat yleensä johdonmukaisempia osinko- ja korkotulojen vuoksi.

Esimerkki kasvurahastosta on Vanguard US Growth Fund Investor Shares (VWUSX). Rahasto sijoittaa aktiivisesti suuriin yhdysvaltalaisiin yrityksiin ja vaatii vähintään 3 000 dollarin sijoituksen. Kuten arvata saattaa, tämän rahaston tuotto on ollut surkea vuonna 2022, lähes 40 %. Toivottavasti näemme mukavan käänteen vuonna 2023!

The Fidelity Balanced Fund (FBALX) on esimerkki tasapainoisesta sijoitusrahastosta. Sen nykyiseen kokoonpanoon kuuluu 66 % osakkeissa ja 34 % joukkovelkakirjoissa.

8) Kiinteistöjen vuokraus

Vaikka kiinteistö ei kerry korkoa kuten säästötili tai CD, sen avulla voit lisätä tulojasi yhdistämällä vuokratulot ja pääoman arvonnousu.

On olemassa erilaisia tapoja sijoittaa kiinteistöihin. Ensimmäinen ja yleisin on pääasunnon ostaminen. Tai voit ostaa loma-asunnon, joka voidaan pitää ensisijaisesti pitkäaikaista pääoman arvonnousua varten. Se voi kuitenkin menettää rahaa, jos se ei tuota vuokratuloa.

Tehokkaampi tapa sijoittaa kiinteistöihin on ostaa vuokra-asunto. Tämä voi sisältää kaiken omakotitalosta kerrostaloihin investoimalla.

Yksi salkkuystävällinen tapa sijoittaa fyysiseen kiinteistöön on läpi Kattotuki. Se on online-kiinteistömarkkinapaikka, jossa voit valita yhden perheen kiinteistöjä, joihin sijoittaa. Roofstock tarkastaa kiinteistöt täysin, ja ne vaativat 20 % käsirahaa jokaisesta ostamastasi kiinteistöstä.

9) Real Estate Investment Trust (REIT)

Kiinteistösijoitusrahasto tai REIT on kuin sijoitusrahasto, joka omistaa kaupallisia kiinteistöjä. REIT voi erikoistua tiettyihin kiinteistötyyppeihin, kuten liiketiloihin, toimistorakennuksiin, suuriin kerrostaloihin tai varastotiloihin. Voit ostaa REITin osakkeita samalla tavalla kuin ostaisit yhtiön osakkeita. Voit ostaa ja myydä REIT: itä sijoitusvälitysyritysten kautta.

Jos haluat sijoittaa suoraan tiettyyn kiinteistötoimintaan, harkitse osakkeiden ostamista suuret kodinrakennusyritykset tai monet yritykset, jotka toimittavat rakennusmateriaaleja rakentamiseen ala.

On myös kiinteistöihin erikoistuneita sijoitusrahastoja ja ETF: itä. Esimerkiksi, Vanguard Real Estate ETF (VNQ) sijoittaa erilaisiin REIT-rahastoihin. Fidelity® Select Construction and Housing Portfolio (FSHOX) sijoittaa sekä kodinrakentajiin että rakennusalan yrityksiin.

Toinen vaihtoehto ovat joukkorahoitettu kiinteistöalustat. Nämä ovat online-kiinteistösijoitusalustoja, joiden avulla voit sijoittaa ei-julkisesti noteerattuihin REIT-rahastoihin.

Kaksi suosittua esimerkkiä ovat Rahankeräys ja Kiinteistömoguli. Fundrise sopii uusille ja pienille sijoittajille 10 dollarin minimisijoituksensa ansiosta. RealtyMogulilla on paljon korkeampi vähimmäissijoitus (5000 dollaria), mutta se sijoittaa kiinteistöosakkeisiin ja velkasopimuksiin, jotka on yleensä varattu institutionaalisille sijoittajille.

- Pieni minimiinvestointi – 10 dollaria

- Monipuolinen kiinteistöportfolio

- Portfolion läpinäkyvyys

10) Vaihtoehtoiset sijoitukset

Vaihtoehtoiset sijoitukset jäävät tavanomaisten sijoitusluokkien ulkopuolelle, kuten osakkeet ja joukkovelkakirjat tai säästötilit ja CD-levyt. Riskit voivat olla suuria, mutta niin ovat myös mahdolliset edut. Vaihtoehtoiset sijoitukset ovat aiemmin olleet keskimääräisen sijoittajan ulkopuolella, mutta nykyään vaihtoehtoisiin sijoituksiin voi sijoittaa helpommin useiden verkkoalustojen kautta.

Voit esimerkiksi käyttää YieldStreet sijoittaa epätavallisiin omaisuusluokkiin, kuten juridisiin seteleihin, kiinteistöihin, kuvataiteeseen ja lentokoneisiin. Pienin vaadittu investointi on 1000 dollaria. Koska nämä ovat vaihtoehtoisia hyödykkeitä, sinun on oltava akkreditoitu sijoittaja osallistua.

- Pääsy laajaan valikoimaan vaihtoehtoisia omaisuusluokkia

- Pääsy erittäin varakkaisiin sijoituksiin

- Voi sijoittaa tuloja tai kasvua varten

Mainvest on toinen alusta, jossa voit sijoittaa vaihtoehtoisiin omaisuuseriin, mutta hyvin erityinen. Jo 100 dollarilla voit lainata rahaa pienille yrityksille. Näiden lainojen odotettu tuotto on 10–25 prosenttia. Sinun ei tarvitse olla akkreditoitu sijoittaja osallistuaksesi tähän alustaan.

11) Krypto

Olet todennäköisesti jo tietoinen kryptovaluuttojen mahdollisista voitoista (ja tappioista). Kaksi suosituimmista kolikoista ovat Bitcoin ja Ethereum. Ilmeinen leikki molemmilla kryptoilla on mahdollisuus suuriin arvonnousuihin. Bitcoinesimerkiksi alkoi noin 1 dollarista vuonna 2009 ja nousi lähes 69 000 dollariin vuoteen 2021 mennessä. Se on sittemmin laskenut takaisin 20 000 dollariin, mutta se saattaa asettaa sen seuraavaan suureen nousuun.

Kuten mainittiin, voit ansaita korkeaa korkoa kryptosaldollesi tiettyjen kryptopörssien kautta.

Kaksoset, suosittu kryptovaihto, mainostaa tällä hetkellä jopa 8,05 % APY: tä kryptosaldoista. Se on noin kaksinkertainen korko, jonka voit saada Yhdysvaltain valtion arvopapereista. Muista, että vaikka nämä korot ovatkin korkeat, FDIC ei vakuuta talletuksiasi.

12) Art

Tämä omaisuusluokka ei koske niinkään koronkorkoa kuin pitkän aikavälin spekulatiivista kasvua. Kuvataide on osoittautunut erinomaiseksi pitkän aikavälin sijoitukseksi, mutta viime aikoihin asti vain varakkaat ovat päässeet sisään.

Verkkoalusta nimeltä Mestariteoksia tavoitteena on muuttaa tämä kaikki. He myyvät suosittujen taideteosten osakkeita 20 dollarilla osakkeelta. Vähimmäissijoituksellasi 1 000 dollaria voit sijoittaa 50 taideteokseen.

Jälleen kerran, se on luonteeltaan spekulatiivista, mutta sillä on potentiaalia maksaa komeasti erittäin pitkällä aikavälillä.

13) Viini

Tämä omaisuusluokka muistuttaa taidetta, paitsi että se sisältää hienoja viinejä. Yritys soitti Vinovest väittää olevansa maailman johtava viiniinvestointialusta, ja niiden avulla voit sijoittaa hienoihin viineihin vähintään 1 000 dollarin sijoituksella. Vinovestin mukaan hienot viinit ovat tuottaneet keskimäärin yli 10 % vuodessa viimeisen 30 vuoden aikana.

14) Keräilyesineet

Keräilykohteet voivat olla puhtaasti spekulatiivisia, mutta tuottopotentiaali on korkea. Esimerkiksi Mickey Mantle -pesäpallokortti myytiin 12,6 miljoonalla dollarilla aiemmin tänä vuonna. Tämä on yksi miljoonasta tilaisuus, jota et koskaan löytäisi, jos lähtisit etsimään sitä. Mutta se osoittaa, mikä on mahdollista.

Ei ole mahdollista tietää, arvostaako tietty keräilyesine arvoa, ei todellakaan siinä määrin. Mutta kun näet potentiaalin, se voi tehdä haun aloittamisesta harkitsemisen arvoista. Muita keräilyesineitä ovat autot, vintage-lelut, lenkkarit ja kolikot.

Viimeisiä ajatuksia parhaista yhdistelmäsijoituksista

Sijoitukset, jotka ansaitsevat korkokorkoa, tarjoavat paljon potentiaalia pitkällä aikavälillä. Hyvä uutinen on, että lukuisten sijoitusten avulla voit kasvattaa tulojasi turvallisista, matalatuottoisista pankkitileistä ja CD-levyistä osakkeisiin, sijoitusrahastoihin ja muihin.

Jos et ole koskaan sijoittanut, nyt on aika aloittaa! Muista, että mitä pidempään rahasi sijoitetaan, sitä enemmän se voi yhdistellä. Jos sinulla on jo sijoituksia, katso salkkusi. Oletko hukannut yhdistetyt kasvumahdollisuudet? Jos näin on, etsi tapoja sisällyttää kompaundointi portfolioosi.

Usein kysyttyä sijoitusten yhdistämisestä

Lainasta tai talletuksesta ajan mittaan kertyneen korkokoron määrä määräytyy korontiheyden ja alkuperäisen pääoman koon mukaan. Jos lainaat esimerkiksi 100 dollaria 10 % korolla ja kuukausittaisella korolla, olet velkaa 110,63 dollaria ensimmäisen kuukauden lopussa, 121,29 dollaria toisen kuukauden lopussa ja niin edelleen.

Käytä seuraavaa kaavaa laskeaksesi korkokoron tietyltä ajanjaksolta:

A = P(1 + r/n)^nt

Missä:

A = kertyneen korkokoron määrä

P = Alkupääoma

r = vuosikorko (jaettuna 100:lla desimaaliksi muuttamiseksi)

n = Jaksojen lukumäärä vuodessa

t = vuosien lukumäärä

Korkokorko on, kun rahasummalle kertynyt korko sijoitetaan takaisin tilille alkuperäisen talletuksen lisäksi. Tämä saa tilin rahan kokonaismäärän kasvamaan kiihtyvällä vauhdilla. Mitä pidempään rahat ovat tilillä, sitä enemmän korkoa kertyy, mikä johtaa suurempaan loppusaldoon.

Eniten rahaa tuottava korkosijoitus on korkein vuosituotto (APY). Parhaat korkosijoitukset ovat tyypillisesti ne, jotka tarjoavat korkeimmat tuotot pienimmällä riskillä. Jotkut yleisimmistä vaihtoehdoista ovat osakkeet, joukkovelkakirjat ja sijoitusrahastot.

Muita vaihtoehtoja ovat:

-High Yield Säästötilit

- Talletustodistukset (CD-levyt)

- Treasury inflaatiosuojatut arvopaperit (TIPS)

- Kuntalainat

- Yrityslainat

-Osinkoosakkeet

Kyllä, korkojen korottaminen voi tehdä sinusta rikkaan, mutta kaikki riippuu siitä, kuinka paljon säästät ja kuinka kauan annat rahasi kasvaa. Ajan myötä yhdistämisen vaikutukset voivat olla varsin voimakkaita, joten on tärkeää aloittaa säästäminen mahdollisimman aikaisin. Jos pystyt jatkuvasti säästämään rahaa ja annat sen kasvaa pitkän ajan kuluessa, voit lopulta tulla miljonääriksi!