Näyttää siltä, että joka kuukausi viime vuosien aikana on ollut uusi otsikko, jossa puhutaan siitä, kuinka yliarvostetut markkinat ovat. Mutta miten ihmiset päättävät, mikä on yli- ja mikä aliarvostettua?

Analyytikot seuraavat erilaisia indikaattoreita. Nämä indikaattorit katsovat perusasiat osakemarkkinoilla tai taloudessa laajemmin. Analyytikot haluavat vastata paremmin usein kysyttyyn kysymykseen: olemmeko huipulla vai pohjalla?

Riskien hallintaan sijoittajat voivat tarkastella yhtä tai useampaa näistä indikaattoreista ja tulla omaksi johtopäätökset siitä, mitä tehdä salkulleen varojen allokoinnin, käteisen rahan ja monien osalta muut muuttujat. Samoin sijoittajat voivat käyttää näitä indikaattoreita vahvistaakseen omaa vakaumustaan ja löytääkseen parhaan ajankohdan uusien positioiden avaamiseen tai voittojen kirjaamiseen.

Kertovatko nämä indikaattorit sinulle, milloin kupla puhkeaa tai milloin massiivinen härkäjuoksu on käynnissä? Luultavasti ei. He voivat tehdä sijoittajille paremman käsityksen todennäköisyyksistä, mikä johtaa parempaan päätöksentekoon.

Lyhyt versio

- Sijoittajat, jotka haluavat tietää, ovatko markkinat ali- vai yliarvostettuja, voivat käyttää muutamia keskeisiä mittareita markkinoiden sijainnin arvioimiseksi.

- Tärkeimmät mittarit ovat P/E, Buffet-indikaattori, Tobinin Q, marginaalivelka ja käänteinen tuottokäyrä.

- Muista, että jokaisella mittarilla on haittapuolensa, eikä mikään indikaattori voi ennustaa osakemarkkinoiden seuraavaa laskusuhdannetta.

5 tapaa kertoa, onko osakemarkkinat ali- vai yliarvostettu

1. P/E ja Shiller P/E

Ensimmäinen indikaattori – yrityksen useimmin noteerattu mittari – on P/E-suhde. Tämä on yksinkertaisesti osakekurssin suhde yrityksen tulokseen. Logiikka on, että osakkeella on preemio yli yrityksen nettotulon 12 kuukauden aikana. Kuinka suuri palkkio on se, mikä todella mittaa, kuinka yli- tai aliarvostettu yritys on. Nopeasti kasvavilla yrityksillä on yleensä korkeampi P/E-luku, koska sijoittajat lyövät vetoa korkeammista tulevista tuloista ja ovat valmiita maksamaan niistä.

Kun P/E-lukua käytetään markkinoiden arvostustyökaluna, on tarkasteltava pitkän aikavälin keskimääräistä P/E-arvoa. Vertaa tätä nykyiseen tilanteeseen. Tietysti tuo pitkän aikavälin keskiarvo sisältää monia karhumarkkinoita. Joten kun olemme keskellä härkämarkkinoita, odotamme suurempia lukuja. Mutta jos keskimääräinen P/E-suhde on korkeampi kuin koskaan ennen, markkinat ovat todennäköisemmin yliarvostettuja. Viitteeksi nykyinen S&P 500 -suhdeluku on 34,5. Ja tämä viittaa siihen, että markkinat ovat yliarvostettuja.

Yksi argumentti tämän järjestelmän käyttöä vastaan on se, että tulot vaihtelevat merkittävästi suhdannesyklin aikana. Nämä syklit kestävät tyypillisesti 7–10 vuotta. Tämä tarkoittaa, että nykyisten ja keskimääräisten P/E-lukujen vertaaminen voi olla harhaanjohtavaa riippuen siitä, missä suhdanteessa olemme. Tasoittaakseen tätä ongelmaa palkittu ekonomisti Robert Shiller kehitti suhdannekorjatun P/E-suhteen (CAPE) tai Shillerin P/E-suhteen.

Schillerin P/E-suhde tasoittaa volatiliteettia ottamalla viimeisten 10 vuoden ansioiden keskiarvon ja korjaamalla niitä inflaatiolla. Tämä vähentää inflaatiovaikutuksia, jotka voivat vääristää tuloslukuja. Tämän indikaattorin tavoitteena on saada tarkempi luku, jota voidaan verrata historiallisiin lukuihin.

Kritiikkiä

Muista, että vaikka nämä ovat kaksi markkinoiden seuratuinta indikaattoria, niissä on puutteita. Esimerkiksi, korot ovat keskimäärin vain laskeneet 1980-luvun jälkeen. Kun ihmiset eivät voi ansaita rahaa säästöillään, he sijoittavat enemmän rahaa osakkeisiin, mikä tietysti nostaa hintoja. Ja tämä tarkoittaa kohonneita P/E-suhteita. Joten vaikka tämän päivän P/E-suhde näyttää korkealta, se on otettava huomioon alhaisempien korkojen yhteydessä.

Lue lisää: P/E-suhteen pohjamaali

2. Buffet-indikaattori

Toinen laajalti seurattu mittari on Warren Buffetin luoma Buffett-indikaattori. Hän suosittelee sijoittajia käyttämään tätä indikaattoria arvioidakseen paremmin markkinoiden yleistä tilaa.

Tämä indikaattori jakaa osakemarkkinoiden kokonaisarvon maan bruttokansantuotteella (BKT). Tämä antaa meille karkean arvion arvostustilanteesta markkinoilla. Teorian mukaan markkina-arvojen pitäisi seurata BKT: tä. Ajattele sitä osakemarkkinoina, jotka seuraavat reaalitaloutta.

Tietenkin, koska markkinat katsovat tulevaisuuteen, hinnat ovat yleensä BKT: tä korkeammat. Vuoden 2008 kaltaisten ankarien karhumarkkinoiden aikana tämä suhde kuitenkin putoaa alle 100 %:n. (100 %:n kokonaismarkkina-arvot ovat yhtä suuret kuin BKT.) Nämä laskut osoittavat, että osakemarkkinat olivat nopeasti siirtyneet aliarvostetuiksi.

Sijoittajat voivat etsiä tämän indikaattorin tai laskea sen itse. Suurin osa ihmisistä käyttää Wilshire 5000 Total Market -indeksiä osakemarkkinoiden kokonaisarvon välityspalvelimena. Tämä indeksi sisältää enemmän osakkeita kuin mikään muu indeksi ja sisältää korkealaatuista tietoa siitä, mitä ne seuraavat.

Tätä kirjoittaessa Buffett-indikaattori on 178 %. Aiemmin se oli huipussaan hieman yli 200 %. Indikaattori on itse asiassa ollut tasaisessa nousussa vuodesta 2013 lähtien, jolloin indikaattori ylitti 100 %:n kynnyksen.

Kritiikkiä

Buffett-indikaattorin yleinen kritiikki on samanlaista kuin P/E-indikaattori. Indikaattori jättää huomioimatta nykyiset erittäin alhaiset korot ja viimeisen vuosikymmenen määrällisen keventämisen (QE) politiikan.

Kritiikki toimii molempiin suuntiin. Normaalia korkeampien korkojen aikana 1970- ja 80-luvuilla Buffett-indikaattori putosi yli puoleen lähes 100 prosentista alle 50 prosenttiin. Tämä johtuu siitä, että joukkovelkakirjat olivat monella tapaa houkuttelevampi sijoitus kuin osakkeet tuona aikana.

3. Tobinin Q

Vähemmän tunnettu mittari, joka on verrattavissa Buffett-indikaattoriin, on Tobinin Q. Tämä indikaattori tarkastelee myös elinkeinoelämän ja koko talouden välistä suhdetta. Nobel-palkittu James Tobin loi tämän indikaattorin.

Ja lähtökohta on yksinkertainen: osakemarkkinoiden yhdistetyn markkina-arvon tulisi suunnilleen olla sama kuin jälleenhankintakustannukset. Vaihtokulut on summa, joka yrityksen olisi maksettava korvatakseen kaiken omaisuutensa. Tämä suhde tarkastelee osakekurssin ja yrityksen omaisuuden arvon välistä suhdetta.

Vaikka tämä on yksinkertaista yksittäistä yritystä tarkasteltaessa, sitä voidaan soveltaa myös osakemarkkinoihin kokonaisuudessaan luottamalla jälleen kerran Wilshire-indeksiin ja käyttämällä Federal Reserven tilastot yritysten taseista. Fedin tilastot antavat sijoittajille karkean ohjeen yritysten omaisuuden arvosta Amerikassa. Jakamalla Wilshire-indeksin markkina-arvo yritysten omaisuusarvolla saadaan Tobinin Q-suhde koko markkinoille.

Suhteen lukeminen on helppoa. Numero alle yhden tarkoittaa, että markkinat ovat aliarvostettuja. Ytä suurempi luku osoittaa yliarvostetuille markkinoille. Ja suhde yksi tarkoittaa, että markkinat arvostetaan oikeudenmukaisesti; markkinoiden hinta on sama kuin sen kohde-etuutena.

Kritiikkiä

Tällä mittarilla on tietysti haittoja. Esimerkiksi useimmat yritykset – ja jopa itse markkinat – käyvät kauppaa ylihintaan kohde-etuutena oleviin omaisuuseriin nähden, koska markkinat tarkastelevat myös voittoja, joita yritys voi saada käyttämällä varojaan.

Tämä tarkoittaa, että numeroa yli yksi voi olla vaikeampi erottaa. Jos markkinat ovat kuitenkin alle yhden, se olisi selvä osoitus aliarvostuksesta.

Toinen erityinen huolenaihe on suhdeluvun keskittyminen varoihin. Kuten me kaikki tiedämme, suurimmat yritykset eivät nykyään ole omaisuuseriä painavia teollisuusjättiläisiä, vaan ohjelmistoyrityksiä, joiden omaisuus on aineettomampaa ja siten vaikeampaa arvioida tarkasti.

4. Käänteinen tuottokäyrä

Toinen laajalti seurattu indikaattori perustuu valtion obligaatioiden tuottokäyrään. Tämä ei yksin kerro, onko osakemarkkinat ali- vai yliarvostettuja. Mutta se voi kertoa sinulle, kun taantuma on uhkaamassa. Yleisenä peukalosääntönä on, että taantumia ilmenee paljon todennäköisemmin pitkän yliarvostuksen jälkeen.

Tämä taantuman indikaattori on käänteinen tuottokäyrä. Käänteiset tuottokäyrät ovat harvinaisia, koska ne uhmaavat perinteistä rahoituslogiikkaa. Käänteinen tuottokäyrä syntyy, kun pidemmän aikavälin joukkovelkakirjalainan tuotto putoaa alle lyhytaikaisten joukkolainojen tuoton.

Normaaliaikoina joukkovelkakirjalainojen tuotot nousevat pitempiaikaisten joukkolainojen kohdalla. Inversio tapahtuu, kun markkinaosapuolet myyvät joukoittain lyhytaikaisia joukkovelkakirjojaan ja kasaantuvat pitempiaikaisiin joukkolainoihin. Tuotot korreloivat käänteisesti joukkovelkakirjojen hintoihin. Joten kun pitkien joukkolainojen hinnat nousevat, niiden tuotto laskee.

Miksi näin tapahtuisi? Yleensä jos sijoittajat ovat huolissaan talouskriisistä, he kasaavat pitkäaikaisia joukkovelkakirjoja. Saadakseen käteistä he myyvät joko osakkeitaan tai lyhytaikaisia joukkovelkakirjalainojaan.

He ostavat pitkäaikaisia joukkovelkakirjoja kahdesta syystä. Ensinnäkin pitkäaikaisilla joukkovelkakirjoilla on taipumus säilyttää arvonsa talouden laskusuhdanteen aikana, mutta ne itse asiassa arvostavat, kun ihmiset ostavat niitä enemmän. Ja toiseksi, jos talouden taantuma alkaa, Federal Reserve laskee perinteisesti korkoja. Tämä matalampi korko hyödyttää pitkiä joukkovelkakirjoja paljon enemmän kuin lyhyempiä.

Kuten edellä mainittiin, tätä indikaattoria ei voi avata minä päivänä tahansa ja mitata. Se voi kuitenkin valmistaa sijoittajia mahdolliseen turbulenssiin. Ja se osoittaa mahdollisia huippuja. Vertailun vuoksi käänteinen tuottokäyrä on ennustanut viimeiset seitsemän taantumaa!

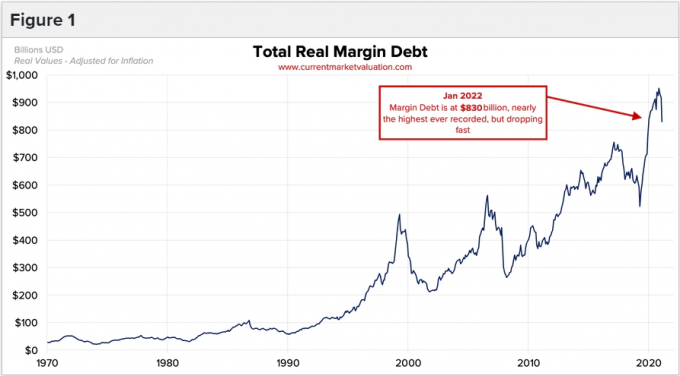

5. Marginaalivelka

Viimeinen indikaattorimme tarkastelee osakemarkkinoiden marginaalivelan tasoa. Tämä indikaattori tarkastelee sijoittajan psykologiaa, joka on paljon yleisempää huipuissa kuin pohjassa.

Sijoittajat lainaavat rahaa marginaali ostaakseen lisää osakkeita. Välittäjät tarjoavat pääasiassa lainaa sijoittajille, jotta he voivat lisätä tuottoaan. Mutta tällaiset lainat myös lisäävät tappioita markkinoiden laskusuhdanteessa.

Marginaalivelka on hyödyllinen, koska härkämarkkinoiden saavuttaessa euforian vaiheen ja osakekurssit alkavat nousta nopeammin ja nopeammin, sijoittajat alkavat tuntea, että he ovat missaneet veneen (tunnetaan myös nimellä "pelko jäädä pois", tai FOMO). Saavuttaakseen trendin kiinni tai koska he uskovat markkinoiden jatkavan nousuaan, sijoittajat harjoittavat vipuvaikutusta paljon vapaammin kuin normaaliaikoina.

Tämä vipuvaikutteinen osakkeiden ostaminen saa tietysti osakekurssit nousemaan entisestään ja imee entistä enemmän sijoittajia FOMO-tunteisiin. Tämä useaan kertaan nähty sykli jatkuu, kunnes ostaminen hidastuu ja osakekurssit laskevat väliaikaisesti. Koska niin monet sijoittajat ovat nyt velkaantuneita, tämä lasku asettaa heidät riskiin a marginaalipyyntö (kun välittäjä muistaa lainan). Ja tämä pakottaa sijoittajat myymään. Aivan kuten heidän vipuvaikutteinen ostonsa nosti hintoja nopeasti korkeammalle, heidän vipuvaikutteinen myyntinsä laskee osakkeiden hintoja yhtä nopeasti, ellei nopeammin.

Vaikka ne eivät ole yhtä tieteellisiä kuin muut indikaattorit, on syytä pitää silmällä, kuinka paljon marginaalivelkaa käytetään, jotta voidaan määrittää, saavuttaako se uuden huippunsa. Vipuvaikutusta käytetään yli-, ei aliarvostuksen aikoina.

Lue lisää: Mikä on marginaalipyyntö?

Kuinka tietää, milloin sijoittaa osakemarkkinoille

Mitä tulee siihen, milloin on parasta sijoittaa osakemarkkinoille, historialliset tiedot ovat selvät. Jos sijoitat silloin, kun markkinat ovat yliarvostettuja niiden pitkän aikavälin keskiarvoon verrattuna, termiinituottosi ovat todennäköisesti heikompia.

Mutta tämä on yksinkertaistettu tapa tarkastella sitä, koska tämä niin kutsuttu "arvo" -lähestymistapa on itse asiassa menestynyt markkinoita heikommin viimeisen vuosikymmenen aikana. Tästä syystä on tärkeää ottaa nämä indikaattorit työkaluina eikä binaarisina osto/myynnin laukaisimina.

Yllä mainituista syistä sijoittajien ei pitäisi ajatella, että he voivat ajoittaa markkinoita erittäin laajoilla osakemarkkinaindikaattoreilla. Sen sijaan voit käyttää niitä portfoliopäätösten hienosäätämiseen.

Jos kaikki indikaattorit osoittavat, että markkinat ovat yliarvostettuja, emme käske sinua myymään koko salkkuasi. Harkitse sen sijaan dollarikustannusten keskiarvoa kertasumman sijoittamisen sijaan. Toisaalta, jos kaikki indikaattorit osoittavat aliarvostettuja markkinoita, yhteen kertasummaan sijoittaminen on ehkä järkevämpää.

Lue lisää: Mikä on dollari-kustannusten keskiarvo?

Bottom Line

On olemassa muutamia menetelmiä, joita sijoittajat käyttävät selvittääkseen, ovatko osakemarkkinat ali- vai yliarvostettuja. Mikään niistä ei kuitenkaan ole idioottivarma menetelmä määrittää, mihin markkinat ovat menossa.

Sijoittajana on hyvä pitää näitä indikaattoreita silmällä, varsinkin jos aiot sijoittaa suuren summan rahaa. Ja muista, että osakemarkkinoiden nousut ja laskut ovat kaikki normaali osa sijoittamista.

Jatkuu lukemista: Kuinka löytää aliarvostettuja osakkeita