Indeksisijoittaminen ei ole koskaan ollut suositumpaa kuin nykypäivän markkinoilla yli 11 biljoonaa dollaria sijoitetaan eri passiivisiin indeksirahastoihin, mikä on 2 biljoonaa dollaria enemmän kuin kymmenen vuotta sitten.

Ei ole vaikea ymmärtää miksi. Lisääntynyt läpinäkyvyys on osoittanut, että aktiiviset johtajat veloittavat usein ylihintaa keskimääräisestä suorituskyvystä. Mutta passiivinen indeksi takaa, että sijoittajat vastaavat indeksiin erittäin alhaisilla palkkioilla. Sijoittajien ei enää tarvitse huolehtia siitä, ovatko he sijoittaneet osaavaan johtajaan. Lisäksi he voivat saada laajan hajautuksen bonuksena.

Passiivinen indeksirahoitus sai lisää vauhtia sijoituslegendojen, kuten Warren Buffettin ja Howard Marksin, väittäen olevansa todennäköisesti paras vaihtoehto keskivertosijoittajalle.

Mutta vaikka ei ole epäilystäkään siitä, että nämä ajoneuvot tarjoavat sijoittajille edullisen vaihtoehdon, ovat indeksirahastoja kuten SPY S&P 500 pörssilistattu rahasto (ETF) – ylivoimaisesti yksi suosituimmista – todellakin monipuolista? Ja lisäksi, onko niihin piilotettuja riskejä, jotka sijoittajien tulisi tietää näihin sijoittaessaan?

Lyhyt versio

- Indeksisijoittamisen avulla sijoittajat voivat helposti hajauttaa salkkujaan passiivisella ja usein kustannustehokkaalla tavalla.

- Jotkut indeksit ovat kuitenkin markkinapainotettuja markkina-arvonsa perusteella. Tämä tarkoittaa, että indeksi antaa suuremman painoarvon tietyille yrityksille.

- Esimerkiksi S&P 500:n tapauksessa kymmenen parhaan yrityksen osuus koko indeksistä on 29,3 %, ja kaksi lukuun ottamatta kaikki ovat teknologiayrityksiä.

- Potentiaalisten indeksisijoittajien tulee olla tietoisia tästä markkinoiden painotuksesta ennen kuin he päättävät, haluavatko he sijoittaa indeksiin vai hajauttaa omistustaan muualle.

Kuinka indeksisijoittaminen toimii

Kuten nimestä voi päätellä, nämä passiiviset sijoitusvälineet seuraavat aina automaattisesti taustalla olevaa indeksiä. Vaikka tunnetuimmat näistä ovat passiiviset indeksirahastot, jotka seuraavat suuria osakeindeksejä, kuten Nasdaq ja S&P 500, valinnanvaraa on valtavasti. Indeksirahastoja on joukkovelkakirjoille, hyödykkeille ja jopa kehittyville markkinoille.

Sijoittajana voit yksinkertaisesti etsiä sellaisen välittäjän kautta ja valita houkuttelevin. Joskus on eri palveluntarjoajia, jotka tarjoavat saman taustalla olevan indeksin seurattavaksi. Ne voivat kuitenkin periä erilaisia maksuja tai niillä voi olla erilaisia painotuksia. Käsittelemme tätä myöhemmin artikkelissa.

Kun kerran indeksirahastot olivat olemassa sijoitusrahastoina, niin nykyään ETF-rahastojen käyttö passiiviseen indeksisijoittamiseen on paljon yleisempää. Näillä ETF: illä on oma ticker-symbolinsa. Ne on listattu tärkeimmillä indekseillä, ja ne käyvät kauppaa päivittäin aivan kuten tavalliset osakkeet. Etuna on, että niillä on samanlainen likviditeetti kuin osakkeilla, jolloin sijoittajat voivat ostaa ja myydä koko kaupankäyntipäivän. Tämä antaa heille suuren edun yksinkertaisuudessa verrattuna perinteisiin sijoitusrahastoihin.

Kun sijoittaja on löytänyt indeksirahaston, johon hän haluaisi sijoittaa, hän ostaa sen "osuudet" välittäjän kautta. Rahastonhoitaja (esimerkiksi Vanguard tai Charles Schwab) vastaanottaa rahat ja jakaa ne kaikkien indeksin yritysten kesken samoilla painoilla kuin indeksillä on. Nämä rahastonhoitajat veloittavat hallinnointipalkkion. Se on yleensä alle 0,1 % vuodessa passiivisissa indeksirahastoissa. Tämä tekee niistä erinomaisen edullisen ja yksinkertaisen tavan seurata indeksiä. Hallinnointipalkkion vuoksi nämä rahastot eivät koskaan seuraa indeksiä täydellisesti. Ja niillä on aina viive, joka vastaa rahaston veloittamaa hallinnointipalkkiota. Tämä viive on toinen syy valita aina passiivinen indeksirahasto mahdollisimman alhaisella maksulla.

Lue lisää >>> Mikä on ETF?

Indeksisijoittaminen pitkän aikavälin sijoitusstrategiana

Kun sijoittaja on alkanut sijoittaa passiiviseen indeksirahastoonsa, yleinen strategia on käyttää dollarin kustannusten keskiarvo pitkällä aikavälillä. Tämä tarkoittaa jatkuvan määrän sijoittamista ajoittain riippumatta siitä, mitä markkinat tekevät.

Tällä tavalla sijoittajilla on parhaat mahdollisuudet välttää pääsy markkinoiden absoluuttiseen huipulle ja he voivat paremmin vaimentaa kuukausittaisia markkinahäiriöitä. Sijoittajat välttävät markkinoiden ajoitusta ja voivat saada osakeindeksiltä odotetut pitkän aikavälin tuotot. Esimerkiksi S&P: n pitkän aikavälin tuotto on 10–11 % vuodessa, mutta tämä sisältää vuosia jatkuneita merkittäviä nostoja, kuten suuri finanssikriisi ja koronaromahdus.

Monet rahoitusneuvojat suosittelevat sijoittajia passiivisesti indeksoimaan sijoittajia tehokkaan markkinahypoteesin vuoksi. Tämä teoria väittää, että kaikki mahdollinen saatavilla oleva informaatio on jo hinnoiteltu osakkeisiin, joten sijoittajan on mahdotonta saada etua sijoittamalla tiettyihin osakkeisiin. Tästä seuraa, että ylisuoritus on mahdotonta ajan myötä, tuurin tai liiallisen riskinoton (tai kaikkien kolmen!) vuoksi. Vaikka tällä teorialla on arvostelijansa, monet uskovat ja seuraavat sitä myös.

Onko indeksisijoittaminen todella niin monipuolista kuin miltä se näyttää?

Indeksisijoitusstrategian pääasiallinen etu aktiivisesti johdettuun strategiaan verrattuna on hajautus. S&P 500 -indeksirahaston avulla rahasi jaetaan 500 eri yrityksen kesken. Tämä vähentää merkittävästi mahdollisuutta, että yksittäinen yritys hylkää salkkusi ongelman.

Vertaa sitä johonkin, joka sijoittaa 12 osakkeeseen. Jos oletamme, että kullakin on sama painotus, mikä tahansa osakkeen valtava pudotus vaikuttaa 8,3 prosenttiin salkustasi. Jos keskittyneen salkkusi useat osakkeet liittyvät tuotteen tai sektorin mukaan, myös kaikki asiaan liittyvät osakkeet todennäköisesti laskevat. Samalla tavalla yhden osakkeen ongelma voi aiheuttaa tuhoa koko salkulle.

Yllä oleva kuulostaa teoriassa hyvältä, mutta onko se todella totta?

Monet sijoittajat ostavat indeksisijoituksia yllä olevan väitteen vuoksi, vaikka näiden samojen sijoittajien pitäisi olla tietoinen joistakin akuuteista riskeistä, jotka usein jäävät huomiotta, kun keskitytään sisäänrakennettuun hajautusargumenttiin.

Ensinnäkin, jos tapahtuu vakava markkinoiden laajuinen romahdus, odota, että mikään hajautus ei auta sinua, ellet ole hajautettu korreloimattomiin omaisuuseriin, kuten joukkovelkakirjoihin tai hyödykkeisiin. Suuren laman aikana huolimatta siitä, että sillä oli 500 suurinta yritystä Amerikassa S&P 500 putosi edelleen huikeat 50 prosenttia.

Lisäksi kaikkia indeksejä ei luoda samanarvoisiksi. Jotkut, vaikka ne ovat markkinaindeksejä, korreloivat edelleen kohtuullisesti. Esimerkiksi Dow Jones 30 kappaletta, arvasit sen, vain 30 osaketta. Spektrin vastakkaisessa päässä Russell 1000 seuraa 1 000 pienen ja keskisuuren pääoman amerikkalaista osaketta.

Suurin riski sijoittajille on kuitenkin se, että yksittäisillä yrityksillä on monissa tapauksissa suuri vaikutus indeksiin, johon ne kuuluvat.

Miksi indeksisijoittaminen on todellakin vain sijoittamista Big Techiin?

Tätä tarkasteltaessa käytämme esimerkkinä S&P 500:aa, koska se on mahdollisesti passiivisten sijoittajien suosituin indeksi. Monet ihmiset pitävät S&P 500:aa parempana kuin Nasdaq100:aa, joka on toinen suuri amerikkalainen indeksi, koska teknologiayritykset keskittyvät voimakkaasti Nasdaqiin.

Tämä on vankka logiikka. Jos katsomme kuitenkin S&P 500 -indeksiä, huomaamme, että indeksi on markkinapainotettu. Tämä tarkoittaa, että jokaiselle indeksin jäsenelle ei anneta samanlaista painoa indeksin sisällä, vaan sille annetaan yrityksen markkina-arvoon perustuva painotus. Sellaisenaan mitä suurempi olet yrityksenä, sitä suurempi painoarvosi indeksissä on ja sitä suurempi vaikutus sinulla on koko indeksiin.

Jos tarkastelemme S&P 500:n suurimmat osakkeet, näemme viiden parhaan joukossa tuttuja nimiä: Microsoft, Apple, Amazon, Tesla ja Google. Kuten näemme, indeksin suurin painotus menee yksinomaan teknologiayrityksiin. Itse asiassa indeksin 10 suurimman yrityksen kokonaispainotus on 29,3 % koko indeksistä, ja vain kaksi yrityksistä ei ole tekniikan alaa (ja ovat koon perusteella kymmenen viimeisenä).

On perusteltua perustella, että nämä ovat suuria yrityksiä ja että teknologia on tulevaisuutta. Niiden on järkevää ottaa niin suuri osuus indeksistä. Se voi olla totta, mutta se kätkee erittäin merkittävän riskin sijoittajille, jotka uskovat, että heillä on erilainen hajautus indekseihin sijoittaessaan.

Sijoittajat, jotka sijoittavat eläkesäästönsä tai IRA: nsa S&P 500 -indeksiin, eivät todellakaan sijoita 500 eri yritykseen. He investoivat suuren osan teknisiin nimiin ja joihinkin muihin aloihin. Jos tämä indeksi oli yhtä painotettu, Microsoftin suorituskyvyllä pitäisi olla 0,002 %:n vaikutus tuottoihisi. Tosiasia on kuitenkin, että Microsoftilla on tällä hetkellä 6,4 prosentin vaikutus indeksin tuottoon.

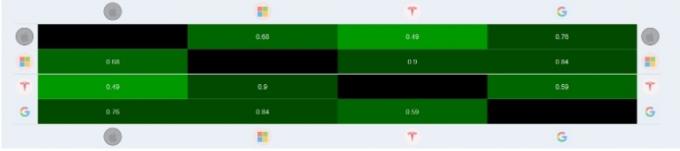

Tämä on jo iso ongelma, kun yhdellä yrityksellä voi olla niin suuri vaikutus. Kun kaikki suurimmat toimijat ovat samalla sektorilla, tämä tuo mukanaan syvemmän ja vaarallisemman riskin: nämä yritykset korreloivat suhteellisesti keskenään.

Yllä oleva taulukko näyttää korrelaatiomatriisin Applen, Microsoftin, Teslan ja Googlen välillä. Ne eivät välttämättä korreloi liikaa erikseen. Mutta ryhmänä on varmasti keskimääräistä suurempi korrelaatio toistensa liikkeisiin.

Tämä ei ole vain riski, joka sijoittajien on oltava tietoinen, vaan näiden indeksien rakenne voi johtaa tuskallisiin laskuihin. Kun indeksisijoittamisen suosio on kasvanut räjähdysmäisesti viimeisen vuosikymmenen aikana, näemme yhä enemmän rahaa valuvan indeksiseurantarahastoihin. Nämä varat ottavat jokaisen vastaanottamansa dollarin ja jakavat sen markkina-arvon mukaan. Tämä luo palautesilmukan, jossa suurin osa jokaisesta uudesta sijoitetusta dollarista menee näihin suuriin teknologiayrityksiin, koska ne ovat suurimpia. Kun nämä indeksirahastot ostavat enemmän osakkeitaan, ne kasvavat kuitenkin yhä suuremmiksi. Kun ne kasvavat, ne imevät enemmän dollareita jokaisesta uudesta sijoitetusta dollarista, ja sykli jatkuu.

Riskinä tässä on se, mitä tapahtuu, kun trendi kääntyy merkittävällä karhumarkkinoilla? Todennäköisesti monet sijoittajat myyvät indeksirahastoomistuksensa pitääkseen käteisensä tai sijoittaakseen joukkolainoja. Vastauksena näiden rahastojen on myytävä omistuksensa, ja niiden on ensin myytävä suurimmat omistuksensa. Voisimme hyvin nähdä negatiivisen palautesilmukan esiintyvän tässä tilanteessa.

Kuinka käyttää indeksirahastoja monimuotoisuuden luomiseen portfolioosi

Yllä oleva saattaa antaa väärän vaikutelman – indeksisijoittaminen ei ole huono asia. On vain tärkeää ymmärtää indeksisijoittamiseen liittyvien riskien luonne, erityisesti teknologiasijoituksiin liittyen. Itse asiassa, jos olit epävarma S&P 500:n ja Nasdaqin seuraamisen välillä, saatat nyt tuntea olosi mukavammaksi sijoittaa S&P 500 -indeksiin nähtyään, kuinka raskasta teknologiaa se sisältää.

On myös tapoja torjua indeksisijoittamisen aiheuttamia rakenteellisia ongelmia ja riskejä. Yksinkertaisin niistä on sijoittaa indeksirahastoon, joka seuraa valitsemaasi indeksiä tasapainoisesti markkina-arvolla painotetun sijaan. Jokaisella indeksin omistuksella olisi sama painotus. Näin ollen suurimpiin yrityksiin ei olisi mitään vinoutta. Muista, että et enää seuraisi indeksiä täydellisellä tavalla, mutta sijoituksesi olisi paljon monipuolisempi. On myös tärkeää huomata, että näihin rahastoihin liittyy yleensä myös korkeampia hallinnointipalkkioita.

Lopuksi voit hajauttaa useisiin erilaisiin indeksirahastoihin saadaksesi monimuotoisuutta omistuksissasi. On olemassa indeksirahastoja erilaisiin varojen allokaatioihin, kuten valtion obligaatioihin, yrityslainoihin, kultaan ja öljyyn. On myös kansainvälisiä osakeindeksejä, joita voit seurata, jotta saat lisää monipuolisuutta Amerikan markkinoilta. Esimerkiksi Iso-Britannian, Japanin tai Kiinan indeksirahastot. Ja on jopa indeksirahastoja, jotka keskittyvät yksinomaan kehittyville markkinoille. Nämä ovat yleensä vähemmän korreloivia kehittyneiden markkinaindeksien kanssa.

Lue lisää >>>Kuinka monipuolistaa sijoitussalkkuasi

Bottom Line: Pitäisikö sijoittajien silti indeksoida?

Jos et halua päänsärkyä salkun aktiivisesta hallinnasta ja yksittäisten osakkeiden tutkimisesta, on melkein varmasti parempi sijoittaa indeksiin pitkällä aikavälillä. Loppujen lopuksi Warren Buffett suosittelee sitä syystä.

Suurin vaara sijoittajille ei ole markkinoiden pudotus, vaan tuntemattomuus – tapahtumia, joiden tapahtumisesta sijoittaja ei tiennytkään. Sijoittajien tulee aina tietää tarkasti, mihin he sijoittavat ja mitä se merkitsee salkun kannalta.