Tsijoittamisen ja rahoitussuunnittelun maailma voi olla hämmentävä.

Jos olet kuullut sertifioiduista talousneuvojista, saatat ihmetellä tarkalleen, mitä he tekevät ja tarvitsetko niitä.

Jopa itse CPA: na olen kokenut tämän maailman hieman hämmentäväksi. Mutta puhuin joidenkin ystävien kanssa, jotka ovat neuvonantajia, tein oman tutkimukseni neuvonantajaistunnon kanssa, ja olen täällä jakamassa oppimani kanssasi.

Taloussuunnittelija voi tehdä mitä tahansa investointien hallinnasta talouden täydelliseen uudistamiseen. Eri taloussuunnittelijat saavat palkkaa eri tavoilla. Jotkut veloittavat prosenttiosuuden hallinnoimistaan varoista, tyypillisesti 1–2%. Toiset saavat palkkaa tunneittain, usein 150–300 dollaria tunnissa.

Mikä on talousneuvoja?

Termi "taloudellinen neuvonantaja" on laaja, ja se voi viitata monenlaisiin ihmisiin tai palveluihin, jotka auttavat ihmisiä hallitsemaan rahojaan ja saavuttamaan taloudelliset tavoitteensa.

Kun on kyse taloudellisten neuvojen antamisesta, kuka tahansa voi päättää tehdä ilman erityistä sertifiointia. Mutta tosiasiallisesti myydäkseen sijoitustuotteita, rahoitusneuvojien on läpäistävä useita testejä.

Talousneuvojat, jotka ovat suorittaneet kaikki vaaditut testit, voivat tulla välittäjiksi tai rekisteröidyiksi sijoitusneuvojiksi. Keskustelemme siitä, miten välittäjäagentit ja rekisteröidyt sijoitusneuvojat eroavat toisistaan ”Mikä on luottamuksellinen taloudellinen neuvonantaja” -osiossa.

Mikä on Certified Financial Advisor?

Teknisesti ei ole olemassa sellaista asiaa kuin ”Certified Financial Neuvonantaja." Mutta Certified Financial Suunnittelijat (YKP) ovat varmasti asia. Vaikka kaikki YKP: t ovat taloudellisia neuvonantajia, kaikki talousneuvojat eivät ole YKP: itä.

Jotta voit tulla YKP: ksi, sinun on alistuttava uuvuttavaan koulutusprosessiin, joka sisältää useita kursseja ja tappaja koe. Kun YKP: n koulutusvaatimus on täytetty, kolme vuotta kokopäiväistä henkilökohtaista rahoitussuunnittelua kokemus tai kahden vuoden oppisopimuskokemus on suoritettava ennen kuin neuvonantaja voi saada YKP: n nimitys.

Kun haastattelin Jeff Rosea, itse CFP: tä ja perustajaa Hyvät taloudelliset sentit, hän puhui kuinka intensiivistä ja vaikeaa oli tulla YKP: ksi.

Prosessi, jonka kävin läpi tulla sertifioiduksi taloussuunnittelijaksi™ ammattilainen oli yksi elämäni vaikeimmista ajoista.

Mutta hän sanoo myös, että aika, vaiva ja taloudellinen uhraus, joka kului YKP: n muodostamiseen, ansaitsi hänelle paljon uskottavuutta.

"Lähes kuka tahansa toimialamme voi tulla taloudellisena neuvonantajana, mutta ylimääräisen ajan ja vaivan ottaminen CFP®: ksi ryhtymiseksi on ansainnut kunnioituksen vertaisiltani ja myös asiakkailtani."

Lopuksi Certified Financial Planner -lautakunta edellyttää, että kaikki YKP: t suorittavat 30 luottotuntia joka toinen vuosi, jotta he voivat perehtyä kattavaan taloudelliseen toimintaan suunnittelu.

Mikä on Fiduciary Financial Advisor?

Uskollinen taloudellinen neuvonantaja on joku, joka on vaaditaan toimimaan asiakkaidensa edun mukaisesti. Vaikka et olisi hullu odottaessasi, että kaikilla talousneuvojilla olisi tämä vaatimus, valitettavasti heillä ei ole sitä.

Monet taloudelliset neuvonantajat ovat sitoutuneet vain "soveltuvuusvaatimukseen", mikä tarkoittaa, että he voivat tehdä vain sijoitusehdotuksia, jotka vastaavat asiakkaan ikää, riskinsietokykyä ja taloudellisia olosuhteita.

Toisaalta luottamusneuvojilla on paljon korkeampi taso. Heidän on aina asetettava asiakkaan etu omiensa yläpuolelle. Tämä tarkoittaa sitä, että jos tietty sijoitustuote tai -strategia on asiakkaalle paras, hänen on suositeltava sitä, vaikka se merkitsisi vähemmän rahaa (tai ei lainkaan) omassa taskussaan.

Miten voit löytää taloudellisen neuvonantajan? Tässä tulee esiin ero tavallisen välittäjäagentin ja rekisteröidyn sijoitusneuvojan (RIA) välillä. RIA: t ovat lain mukaan velvollisia toimimaan asiakkaidensa luottamushenkilöinä, kun taas välittäjät eivät ole.

Ja YKP: n hallituksessa Eettiset säännöt, ne edellyttävät kaikkien yhteisten kalastuspolitiikkojen toimivan myös luottamushenkilöinä.

Mikä on vain maksullinen talousneuvoja?

Taloudellisia neuvonantajia on kolme pääryhmää:

- komissio: Tämäntyyppiset neuvonantajat ansaitsevat kaiken rahansa sijoitustuotteiden myynnistä ansaitsemistaan palkkioista.

- Maksupohjainen: Tämäntyyppiset neuvonantajat veloittavat palveluistaan jonkinlaisen kiinteän maksun, mutta voivat myös ansaita tuotemyynnistä saatavia palkkioita.

- Vain maksullinen: Tämän tyyppiset neuvonantajat eivät voi ansaita palkkiota tuotemyynnistä. Kuten nimi osuvasti viittaa, maksu on heidän vain tulonlähde.

Koska vain maksulliset rahoitussuunnittelijat eivät saa palkkioita, monet uskovat, että tämä poistaa lähes kaikki mahdolliset eturistiriidat. Heille maksetaan hyvän neuvon antamisesta. Jakso.

Ja jos et ole tyytyväinen heidän palveluihinsa, voit aina etsiä toisen maksullisen suunnittelijan, joka palvelee sinua paremmin. Tästä syystä asiakkaan ja maksullisen rahoitussuunnittelijan edut ovat yleensä lähekkäin.

Myöhemmin tässä artikkelissa puhun ensimmäisestä kokemuksestani istuessani Johnin, CFP: n kanssa Friscon taloudellinen suunnittelu. Kun tapasin Johnin, kysyin häneltä, mitä lukijoidenni pitäisi etsiä talousneuvojalta.

- Sertifioitu taloussuunnittelija, jolla on useiden (vähintään 10) vuoden kokemus.

- Ei suuren rahoituslaitoksen (pankki, välitysrahasto tai henkivakuutusyhtiö) palveluksessa.

- Vain maksu (asiakas maksaa suoraan eikä saa provisioita).

En voisi olla enempää samaa mieltä Johannan kanssa. Seuraamalla vain näitä kolmea ohjetta sinulla on loistava mahdollisuus löytää ihana taloudellinen neuvonantaja, joka toimii vain sinun eduksesi.

Mitä rahoitusneuvojat tekevät?

Kun haastattelin Jeff Rosea, kysyin häneltä, millaisia palveluja hän pyrkii tarjoamaan asiakkailleen. Tässä hänellä oli sanottavaa:

”… Useimmat luokseni tulevat ihmiset tarvitsevat pelisuunnitelma onnistuneelle eläkkeelle siirtymiselle. He luottavat minuun analysoidakseen tilanteensa ja laatiakseen hyökkäyssuunnitelman, joka tekee kaksi asiaa: 1. Täyttää tavoitteet, joita he yrittävät saavuttaa 2. Tekee niin tavalla, jonka he ymmärtävät ja ovat täysin tyytyväisiä. ”

Tässä osassa on tärkeää selittää keskeinen ero YKP: iden ja rekisteröityjen sijoitusneuvojien (RIA) välillä.

Jos haluat käyttää baseball -analogiaa, CFP: t ovat kuin apuohjelmia. Ne auttavat asiakkaita laatimaan suunnitelman, joka kattaa koko taloudellisen ympäristön, mukaan lukien koko taloudellinen kuva, mukaan lukien vakuutukset, verot ja kiinteistösuunnittelu.

Toisaalta RIA: t ovat kuin vasen härkäpullo. He ovat asiantuntijoita. RIA: t antavat vain neuvoja investoinneista ja ovat hyvin koulutettuja siihen. Tästä syystä jotkut ihmiset (erityisesti vauraammat asiakkaat) haluavat työskennellä yhdessä sekä YKP: n että RIA: n kanssa.

Jos etsit vain jotakuta, joka antaa sinulle sijoitussuosituksia, RIA olisi hyvä valinta. Mutta jos pidät ajatuksesta, että nurkassasi on joku, joka pitää silmällä taloudellista tilanteesi kaikkia näkökohtia, haluat löytää YKP: n.

Kuinka paljon taloudelliset neuvonantajat maksavat?

Vain maksullisia taloudellisia neuvonantajia varten on kolme päätyyppistä palkkarakennetta.

Hallinnoitavat varat (AUM)

Tämä on yksi yleisimmistä maksurakenteista vain maksullisille neuvonantajille. Heidän palkkionsa on vain prosenttiosuus (usein noin 1%) asiakkaan hallinnoimasta omaisuudesta.

Joten jos asiakkaan salkku on 500 000 dollaria, maksu on 5 000 dollaria.

On kuitenkin tärkeää huomata, että tämäntyyppisillä neuvonantajilla on usein tilin vähimmäismäärä, kuten 250 000 dollaria. Tilit, joilla on pienempi saldo, eivät useinkaan ole aikansa arvoisia.

On myös tärkeää huomata, että heidän palkkionsa poistetaan sijoituksestasi, mikä pienentää käytettävissä olevaa määrää. Tämä on vielä suurempi ongelma, jos kaikki sijoituksesi ovat eläketileillä, koska niillä on ylärajat. Jos sijoitat 6 000 dollaria Rothiin (vuotuinen yläraja vuodesta 2019) ja neuvonantaja ottaa 2000 dollarin palkkion, se pienentää tehokkaasti vuosittaisen sijoituksesi 4000 dollariin.

Kiinteä pidätysmaksu

Muut maksulliset talousneuvojat veloittavat kiinteän pidätyksen, joka ei liity tilin kokoon. On monia yrityksiä, jotka käyttävät tasaista kiinnitysmallia. Alla on pari mielenkiintoista yritystä, joihin kannattaa tutustua tarkemmin.

Facet Wealth

Facet Wealth yhdistää asiakkaat luottamuksellisiin CFP-ammattilaisiin. He hylkäävät AUM -mallin, koska heidän mielestään sinun pitäisi maksaa palvelusta sen sijaan, että maksaisit sen perusteella, kuinka paljon sinulla on rahaa. He ymmärtävät myös, että tilisi koko ei välttämättä kerro siitä, kuinka paljon aikaa sinun on käytettävä CFP: n kanssa.

Tästä syystä Facet Wealth veloittaa vain käyttämistäsi palveluista. Heidän kiinteä pidätysmaksu voi vaihdella 480 dollarista 5000 dollariin vuodessa.

SmartAsset

SmartAsset on ilmainen palvelu, jonka avulla ihmiset voivat löytää oikean taloudellisen neuvonantajan. Prosessi on suhteellisen yksinkertainen. Vastaa joukkoon kysymyksiä, hanki luettelo tarpeisiisi sopivista talousneuvojista ja varaa aika. He ansaitsevat rahaa veloittamalla lähetysmaksun palvelunsa kautta rekisteröityneille neuvonantajille. Siitä ei ole kuluja. Kysymykset vaihtelevat "Miten hallitset rahaa?" "Kuinka tärkeää on, että talousneuvojallasi on verotuksellista asiantuntemusta?"

Vastaa kysymyksiin, jotka koskevat nykyistä taloutta, perheesi meikkiä ja mitä etsit talousneuvojalta. SmartAsset tarjoaa sinulle vastauksia vastaustesi perusteella. Voit valita paikalliset talousneuvojat vai et, riippuen mieltymyksistäsi.

Ne tarjoavat myös neuvoja ja työkaluja, jotka auttavat tekemään päätöksiä asunnon ostamisesta, veroista, pankkitoiminnasta, luottokorteista ja muusta.

Jos etsit apua hyvän taloussuunnittelijan löytämiseen, mutta et halua maksaa mitään etsintämaksuja, SmartAsset voisi olla hyvä vaihtoehto.

Lue lisää SmartAssetista täältä.

Tuntimaksu

Kuulostavatko kaikki nämä hinnoitteluvaihtoehdot sinulle liian kalliilta?

Jos näin on, on yksi viimeinen vaihtoehto, jota kannattaa harkita. Jotkut talousneuvojat antavat sinun maksaa tunti neuvostaan. Odottaa maksavansa 150–300 dollaria tunnissa palveluistaan.

Miksi tavata talousneuvoja

Kun tapasin Johnin Friscon taloussuunnittelusta, halusin selvittää, millaisilla ihmisillä on tapana hakea hänen palvelujaan.

”… Suurin osa asiakaskunnastani, arviolta 80% tai enemmän, on baby boomer -sukupolvea. Suurin osa asiakkaistani on työskennellyt jollakin alalla tai kaupassa useita vuosia ja nyt he ovat lähestymässä eläkkeelle siirtymistä. ”

Pyysin myös Johnia kuvaamaan tyypillistä asiakkaansa. Hän sanoi, että hänen palvelunsa olivat kustannustehokkaita ihmisille, joilla ei ollut kulutusvelkaa ja jotka säästävät jo vähintään 10% tuloistaan ja jotka ansaitsevat yli 150 000 dollaria vuodessa ja/tai ovat jo säästäneet 250 000 dollaria eläkkeelle. ”

Aiheeseen liittyviä: Vanguard Personal Advisor Services -katsauksemme: Pyydä ihmisneuvojaa tarkistamaan suunnitelmasi

Talousneuvojan vaihtoehdot

Jos haluat löytää hyvän taloudellisen neuvonantajan vaihtoehdon, sinun on ensin tunnistettava tarpeesi. Jos haluat saada täyden rahoitussuunnitelman, keskusteleminen YKP: n kanssa voi rehellisesti olla paras askeleesi.

Mutta jos etsit apua vain sijoitustuotteiden valinnassa tai omaisuuden kohdistamisen optimoinnissa, saatat ehkä saada tarvitsemasi palvelun robo-neuvonantajalta, kuten M1 Rahoitus.

Robo-neuvonantajien hinnoittelu alkaa yleensä noin 0,25 prosentista hallinnoitavista varoista. Jotkut robo-neuvonantajat tarjoavat jopa suunnitelmia, jotka sisältävät tarvittaessa pääsyn rahoitusneuvojiin. Sinun on kuitenkin yleensä maksettava suurempi prosenttiosuus päästäksesi näihin suunnitelmiin, ja niillä voi olla tilin vähimmäismäärä.

Liittyy: Parhaat Rob0-neuvonantajat automatisoimaan sijoituksesi

Tapaamiseni vain maksullisen talousneuvojan kanssa

A Fox Business -segmentti, Minulta kysyttiin, mihin sijoituksiin ihmiset voivat luottaa näinä vaikeina taloudellisina aikoina. Vältin hieman kysymystä ja sanoin, että jokaisen pitäisi kysyä neuvoa maksulliselta rahoitussuunnittelijalta, erityisesti a Sertifioitu taloussuunnittelija (CFP) auttaa heitä selvittämään, missä he ovat ja mitä heidän on tehtävä valmistautuakseen eläkkeelle.

Mutta myöhemmin tunsin syyllisyyttä siitä, etten ole koskaan noudattanut omaa neuvoani. En ollut koskaan nähnyt CFP: tä. Suurin osa eläkkeelle sijoittamisesta antamistani neuvoistani oli peräisin kirjoista, blogeista ja työnantajan eläkesuunnitelman ylläpitäjiltä. Se oli loppumassa. Päätin, että minun on käytävä paikallisen CFP: n luona.

Silloin sovin tapaamisen John Gayn kanssa Friscon taloudellinen suunnittelu. Ennen kokousta John lähetti meille koko suunnitteluraporttimme, joka sisälsi:

- Varojen kohdentaminen ja investoinnit

- Riskitoleranssi

- Elinikäisten tulojen suunnittelu

- College Education -rahoitus

- Liite (rahasto -suositukset, henkivakuutustiedot ja yleiset tiedot)

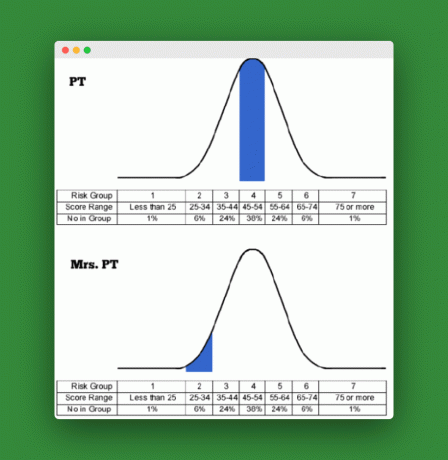

Kun saavuin Johanneksen toimistoon, ensimmäinen työjärjestyksemme oli tarkistaa henkilökohtaiset riskitoleranssipisteet minulle ja rouvalle. PT.

Riskinsietokykymme

Olimme kukin ottaneet riskiprofiilin arvioinnin riskinsietokykymme arvioimiseksi. Arviointi oli noin 25 kysymystä. John paljasti tulokset ja kävi läpi myös joitakin kysymyksiä, joissa Mrs. PT ja minä olimme eri mieltä.

Kuten alla olevista kaavioista näet, tein pisteitä keskimääräisellä alueella (52), kun taas Mrs. PT sai erittäin alhaisen pistemäärän (30) riskinsietokyvyn suhteen. Tiesin, että hän oli konservatiivinen. Mutta mies, aliarvioinko kuinka paljon! Kun katson taaksepäin kyselyä, rouva PT sanoi, että oli joitakin taloudellisia termejä ja käsitteitä, joita hän ei täysin ymmärtänyt kyselyn aikana ja että tämä saattoi vaikuttaa hänen tuloksiinsa hieman.

Hän kuitenkin pysyy konservatiivisessa kannassaan ja tuntuu siltä, että kyselyllä oli tarvittava vaikutus varaukseemme.

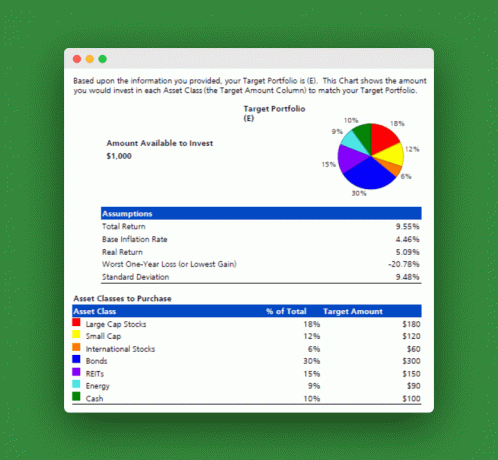

Johnin käyttämä ohjelmisto otti yhdistetyt riskinsietokykymme ja loi omaisuuserien allokoinnin, joka vastaa tunteitamme sijoitusriskiä kohtaan. Tässä tulokset:

Ehdotettu varojen kohdentaminen

Yksinkertaisempi tapa esittää tämä olisi sanoa, että meidän pitäisi sijoittaa 60% osakkeisiin, 30% joukkovelkakirjoihin ja 10% rahavaroihin.

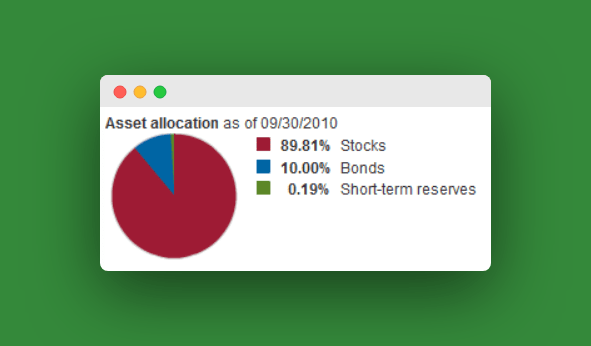

Joten missä olemme nyt? No, nykyinen varojen kohdistaminen on paljon aggressiivisempaa kuin tämä. Suurin osa eläkevaroista on osakkeissa, alle 10% joukkovelkakirjoissa. Suurin rahastomme on Vanguard Target Retirement 2040 Fund (VFORX), jolla on seuraavat varat:

Suurin osa muista rahastoistamme on vain osakeindeksirahastoja. Nykyinen allokointimme kaikissa rahastoissa on luultavasti noin 93% osakkeista, 7% joukkovelkakirjoista. Se on kaukana ehdotetusta jaosta.

Tämä kertoo teille, että olen tehnyt suurimman osan eläkeinvestointivalinnoista ottamatta paljon huomioon rouvaa. PT. Näyttää siltä, että minulla on joitain muutoksia, jotta sijoituksemme heijastavat riskinsietokykyämme.

Suositellut rahastot

Sitten John ehdotti varoja, jotta voimme saavuttaa oikean jaon (John rakastaa ETF: tä):

- Suurten yhtiöiden osakerahasto: SPDR S&P 500 ETF (SPY)

- Small Cap -rahasto: Vanguard Small Cap ETF (VB)

- Kansainvälinen osakerahasto: Vanguard Europe Pacific ETF

- Verotettava joukkovelkakirjarahasto: Vanguard Total Bond Market ETF (BND)

- Inflaatioindeksoitu joukkovelkakirjarahasto: Barclays TIPS Bond ETF (TIP)

- Kuntalainarahasto: ishares S&P Natl. Muni Bond ETF (MUB), SPDR Barclays Short-Term Muni Bond ETF (SHM)

- Kiinteistörahasto (REIT): (VEA) Vanguard REIT ETF (VNQ)

- Energia-/hyödykerahasto: Vanguard Energy ETF (VDE)

- Rahavarat: Verotettava Treasury Money Market Fund, SPDR Barclays Capital 1-3 mo T-Bill ETF (BIL)

John sanoi, että meidän kaikkien sijoitustiliemme, jotka ovat yli 10 000 dollaria (meidän tapauksessamme Rollover IRA), meidän pitäisi ampua saadaksemme nämä sijoitukset. Tileille, joiden arvo on enintään 10 000 K (Roth IRA: t, perinteinen IRA ja muut sekalaiset). meidän pitäisi vain valita Vanguard Target Retirement Fund, joka heijastaa 60/30/10 -jakoa.

Liittyy: Oman talousasiantuntijan salaisuus

Muita tietoja

Johnin istunto sisälsi keskustelun lapsivakuutuksista ja yliopistokoulutuksen rahoituksesta. Tallennan nämä tiedot toiseen viestiin, mutta voin kertoa teille, että John oli paikallaan suosituksillaan aikavälin henkivakuutuksesta ja 529 yliopiston säästöohjelmasta.

Lopuksi John korosti tarvetta rakentaa hätärahastomme tasolle, joka sopii paremmin itsenäiselle ammatinharjoittajalle, yksinhuoltajalle.

Periaatteessa meidän on tehtävä kaikki voitavamme rakentaaksemme suuremman käteistyynyn ennen kuin edistymme paljon pidemmälle eläkesijoituksissamme. En voinut olla enempää samaa mieltä. Tällä hetkellä meillä on säästetty noin kuuden kuukauden elinkustannukset. Hän ehdotti jopa 18 kuukauden arvoista. Minun on vaikea koskaan vastustaa suurempaa hätärahastoa.

Aiheeseen liittyviä:Täydellinen opas 529 College -säästöohjelmaan

Johtopäätös:

Kaiken kaikkiaan olen iloinen, että tapasin Johanneksen. Lähdin luottavaisemmaksi taloudellisesta tulevaisuudestamme ja rouva. PT ja minulla on nyt parempi ote tulevaisuuden investointien ohjaamiseen.

Saatat löytää samanlaisen arvon puhumalla myös talousneuvojan kanssa. Mutta on tärkeää, ettet koskaan lopeta itseoppimista tavoista säästää ja sijoittaa viisaammin. Kukaan, ei edes luottamuksellinen YKP, ei koskaan ole niin intohimoinen henkilökohtaisista taloudellisista tavoitteistasi kuin sinä ovat. Harkitse SmartAssetin käyttöä talousneuvojan löytämiseksi.

Oletko koskaan tavannut taloussuunnittelijaa? Jos on, mitkä olivat tärkeimmät otoksesi?

Jatka lukemista:

Perinteiset ja Roth IRA: n tulorajat vuodelle 2021

Kirjan arvostelu: 5 vuotta ennen eläkkeelle siirtymistä

Valitse eläkkeesi: löydä oikea polku uuteen seikkailuusi (kirja -arvostelu)

Kuinka välttyä menemästä eläkkeelle