Jos haluat lukea katsaukseni siitä, miten Personal Capital auttoi minua hallitsemaan kaikki rahani, mukaan lukien sijoitukset, vain muutamassa minuutissa kuukaudessa, olet oikeassa paikassa.

Kun aloin hallita rahojani, tein kaiken manuaalisesti laskentataulukossa.

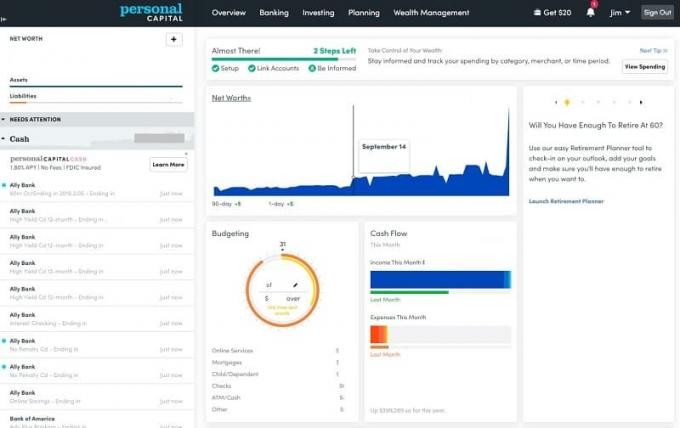

Kirjaudun joka kuukausi jokaiselle tililleni ja kirjaan saldoni tiliisi Nettovarallisuuden ennätys. Menisin pankkitililleni, sijoitustililleni, sijoitusrahastotililleni, luottokorttitililleni ...

Jokaisen tilin saaminen kesti kokonaisen tunnin. Se oli niin huono, että aloin konsolidoida ja sulkea tilejä vain prosessin lyhentämiseksi.

Hyvin lyhyen hetken, monta vuotta sitten, kokeilin Quickenia ja myöhemmin Mintia. He olivat kaikki kunnossa - mutta he eivät pelanneet hienosti välitystililläni. Lopulta hylkäsin ne ja palasin kirjautumaan manuaalisesti. (jos haluat lopettaa Quickenin, jatka lukemista, näet miksi luettele Personal Capital yhdeksi parhaista vaihtoehdoista Quickenille)

Nopeasti eteenpäin tänään ja käytän vain 15 minuuttia kuukaudessa hallitakseni rahani.

Vain 15 minuuttia kuukaudessa ja viisi muuta viikossa riittää kaiken saamiseksi kuntoon... ja järjestelmän kulmakivi on työkalu ns. Henkilökohtainen pääoma.

Se on ilmainen, se on hyvin suunniteltu ja koekäytöstä alkanut on tullut pysyväksi ratkaisuksi (se on suosikkini Mint -vaihtoehdoista).

Käytän henkilökohtaista pääomaa keinona kerätä nopeasti välitysinvestointeja ja pankkitietoja Nettovarallisuuden ennätys, laskentataulukkoa, jolla seuraan perheemme nettovarallisuutta. Personal Capital ottaa tiedot jokaiselta tililtä, joten minun ei tarvitse kirjautua sisään manuaalisesti. Se erottuu muista palveluista, koska investointien hallintaosa ei ole jälkikäteen ajateltuna ja täysin integroitu järjestelmään.

Monet muut työkalut alkoivat budjetointityökaluna, joka lisäsi investointikomponenttia. Personal Capital alkoi investointityökaluna, joka lisäsi budjetointia.

Kokeile Personal Capitalia ilmaiseksiSisällysluettelo

- Tietoja henkilökohtaisesta pääomasta

- Rekisteröitymisprosessi

- Tapahtumat

- Salkun seuranta

- Etkö löydä oppilaitostasi?

- Muiden kuin sijoitusomaisuuden seuranta

- Cryptocurrency Holdingsin seuranta

- Ilmainen portfolion arvostelu

- Muut ilmaiset työkalut

- Personal Capitalin sijoitusmenetelmä

- Eläkkeensuunnittelija

- Taloudellinen etenemissuunnitelma

- Henkilökohtainen pääoma

- Lisäpalvelut

- Älykäs kotiutus

- Henkilökohtaiset pääomamaksut

- Henkilökohtainen pääoma vs. Mint: Onko Personal Capital parempi kuin Mint?

- Onko henkilökohtainen pääoma turvallinen?

- Mikä tarvitsee työtä?

- Viimeinen sana

Tietoja henkilökohtaisesta pääomasta

Personal Capital perustettiin vuoden 2009 puolivälissä ja sen tehtävänä on ”parantaa taloudellista elämää teknologian ja ihmiset." Äskettäin ne osti Empower, joka on Yhdysvaltojen toiseksi suurin eläkelaitokset Osavaltiot.

Huhtikuussa 2021 he palvelevat lähes 3 miljoonaa rekisteröitynyttä käyttäjää (minä olen yksi heistä!) Ja hallinnoivat yli 18 miljardin dollarin omaisuutta yli 27 000 asiakkaalle (se maksaa palvelusta, maksut näistä hallinnoiduista sijoitusomaisuuksista) - tämä on vakavaa Käteinen raha.

Liiketoiminnassa on kaksi osaa: ilmainen henkilökohtaisen rahoituksen yhdistämistyökalu ja maksullinen neuvontapalvelu. Tässä katsauksessa tarkastellaan vain koontityökalun puolta, koska en ole käyttänyt maksullista neuvontapalvelua.

Se sijaitsee Kaliforniassa, ja sen perustivat Rob Foregger, Bill Harris ja Louis Gasparini. Bill Harris on Personal Capitalin toimitusjohtaja ja aiemmin Intuitin, Paypalin ja useiden muiden rahoituspalveluiden ja turvallisuusyritysten toimitusjohtaja.

Rekisteröitymisprosessi

Rekisteröityminen oli nopeaa, ja heillä oli kaikki tilini linkitettävissä, mukaan lukien Maryland 529 -suunnitelmani. Ota se Quicken!

Tapahtumat

Tapahtumat -valikon kohdasta löydät Personal Capitalin hiljattain lisäämät budjettityökalut. Jos olet käyttänyt Rahapaja tai muut budjetointityökalut, se näyttää tutulta.

Sinulla on luettelo tapahtumista, jotka on luokiteltu tuloihin ja menoihin, ja sen jälkeen laskut.

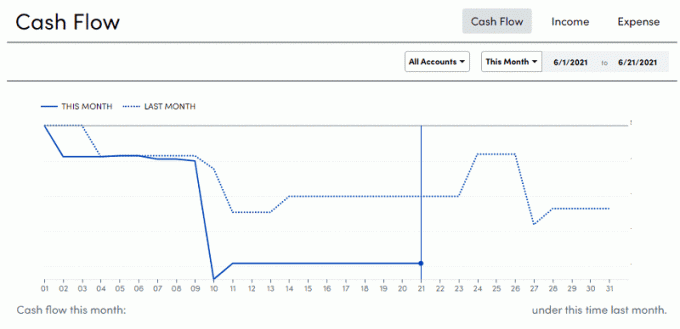

Tässä otos Kaikkien tulojen rahavirta -kaaviosta:

Kuten mikä tahansa työkalu, tapahtuman jälkeisiä muutoksia on muutamia ongelmia, varsinkin kun siirrät tilien välillä, mutta se on nopea säätö. Ennen kuin teet niin, saat joskus villiä hulluja numeroita. 🙂

Salkun seuranta

Kuten aiemmin mainitsin, Personal Capital aloitti sijoituspuolella ja lisäsi vasta äskettäin budjetointityökalut... joten salkutyökalut ovat parempia. Siitä ei keskustella.

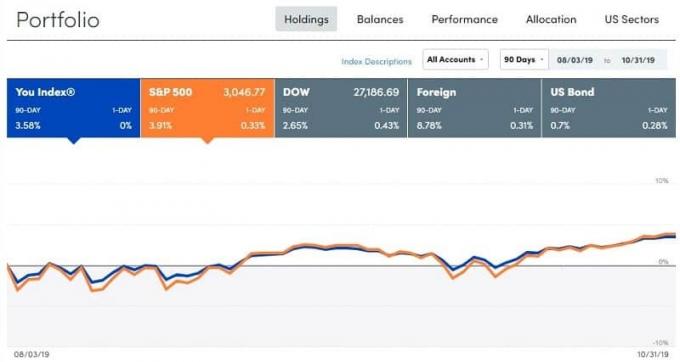

Näen tämän kohdassa Sijoittaminen -> Omistukset:

Tämä kuva otettu 31.10.2019 iltapäivällä. Markkinat ovat muuttuneet melko paljon tänä vuonna, mutta 90 päivän aikana näyttää siltä, että olen myöhässä S & P500: sta hieman. Tämä on odotettavissa, koska portfolioni ei ole 100% S & P500, vaan sillä on prosenttiosuus muista varoista.

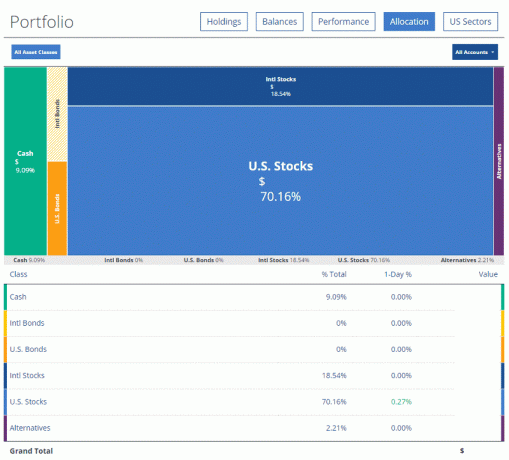

Saldot ja suorituskyky -välilehdet ovat vähemmän kiinnostavia kuin kohdistus -välilehti:

Personal Capital kerää tietoja kaikilta välitystililtäni, jos se on vain Vanguardissa ja Ally Investja antaa minulle täyden erittelyn varauksestani. Voin napsauttaa jotakin laatikoista ja se voi antaa minulle tasaisen jakauman:

Jos napsautat yhden tason alaspäin, se alkaa kertoa todellisen omistusosuuden ja käytettävissä olevat määrät.

Viimeinen hauska kaavio meillä on US Sectors:

Etkö löydä oppilaitostasi?

Jos sinulla on vaikeuksia löytää rahoituslaitoksesi, Personal Capital ei ehkä ole vielä lisännyt niitä. Välitystoimintaa ei tuettu jo pitkään (se on nyt), mutta on olemassa kiertotapoja.

Ensin voit tarkistaa, onko oppilaitoksellasi mahdollisesti jokin muu nimi. Paras esimerkki on Fidelity 401 (k) - käy ilmi, että se ajetaan NetBenefitsin kautta. Jos sinulla on Fidelity 401 (k), et löydä tilitiedoista "Fidelity 401k" - siinä lukee Fidelity (kaikki tilit paitsi 401k). Todelliseen Fidelity 401k -laitteeseen tarvitset NetBenefits -laitteen.

Jos työskentelet Textronissa ja haluat löytää 401k: n heille, se on Fidelity NetBenefits Textron. Hämmentävää, mutta ainakin se on siellä!

Seuraavaksi voit lisätä manuaalisesti julkisesti noteerattuja arvopapereita salkkuun, jota Personal Capital seuraa puolestasi. Joten aiemmin laitoin vain kaikki omistukseni. 100 yhtiön Y osaketta, 150 yhtiön Z osaketta jne. Se on hankalaa ensimmäistä kertaa, mutta sitten se seuraa normaalisti.

Muiden kuin sijoitusomaisuuden seuranta

Voit seurata "muita resursseja", kuten taidetta, autoja jne. - päivitystoimintoja ei vain ole, koska tällaisten asioiden hinnoittelusta ei ole keskitettyä tietokantaa.

Yksi poikkeus on kiinteistö, jota voit seurata Zillow's Zestimate -palvelusta:

En ole varma, miltä minusta tuntuu Zillowin Zestimaateista tarkana mittana (tässä muutamia muita ilmaisia kodin arviointityökaluja), mutta sisällytän asuntoni hinnan, koska tarvitsen jotain asuntolainan kompensoimiseksi. Talomme Zillow -tiedot ovat väärässä (se luulee olevansa - sänkyä, 1,5 kylpyhuonetta - siinä on yli 0 makuuhuonetta ja 1,5 kylpyhuonetta), mutta en välitä tarpeeksi päivittämään sitä.

Toinen tärkeä asia on, etten halua, että tämä tuntematon vaikuttaa näkemykseemme nettovarallisuudestamme. Oletan vain, että sillä on ollut ostohetkellä määrittämämme arvo, se nyt korvaa asuntolainan, ja olen tyytyväinen siihen. Heillä on ominaisuus, johon voit sitoa Zillow -arvion (Zestimate), mutta emme tee sitä.

Jos sijoitat kiinteistöihin, vuokrattavaksi tai muuten, Zestimate on hieman arvokkaampi koska olet kiinnostunut merkitsemään sen arvon markkinoille (vaikka se olisi hieman fiktiivinen yksi).

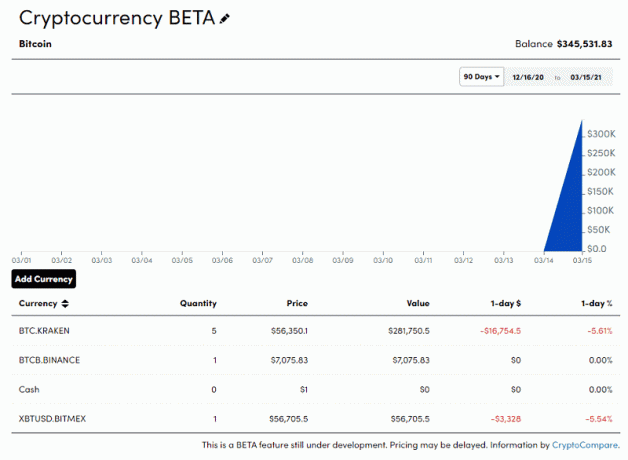

Cryptocurrency Holdingsin seuranta

Tällä hetkellä betaversiossa Personal Capital tarjoaa myös mahdollisuuden seurata kryptovaluuttaomistuksiasi. Voit lisätä kryptovaluuttaominaisuuksiasi, ja ne seuraavat CryptoCompare -pohjaista hinnoittelua.

Sitä seurataan kohdassa "Muut varat" ja syötät omistuksesi manuaalisesti, mutta arvoa seurataan automaattisesti. Voit esimerkiksi valita valuutan ja sen jälkeen valuutan ja summan. Minulla ei ole mitään, joten nämä ovat kaikki tyhmiä tietoja:

Jos sinulla on kryptovaluuttoja, tämä on kätevä tapa integroida ne kojelautaan. En usko, että monet, jos ollenkaan, muut palvelut poistuvat tästä.

Ilmainen portfolion arvostelu

Kun yhdistät vähintään 100 000 dollaria sijoitettavissa oleviin varoihin, saat ilmaisen salkun ja henkilökohtaisen taloudellisen katsauksen - yleensä noin 799 dollaria. Se on ilmaista, ja he tarkastelevat tarkemmin taloudellista tilannetta ja voivat auttaa sinua selvittämään, oletko matkalla tavoitteidesi saavuttamiseen.

He voivat tehdä kaiken siitä, että he huomaavat, maksatko liikaa maksuja, korkeakoulun säästöohjelman luomiseen ilman velvoitteita. Se on fantastinen tapa tarkastella tilannetta toisen kerran ja nähdä, onko puuttuvia paikkoja.

Ilmaiset työkalut -osio tarjoaa seuraavat:

- Sijoitusten tarkistus: Kun otat huomioon ilmoittautumisesi, he suosittelevat jakamista. Laajennan tätä alla.

- Eläkkeensuunnittelija: Tässä tarkastellaan, riittääkö nykyinen säästötahti eläkkeelle. Se on todella hauska työkalu, jota minun on pelattava lisää. (Voitko kertoa, että olen vielä ennusteiden/tilastojen nörtti?))

- 401k: n maksuanalysaattori: Tässä tarkastellaan eri tilien kulusuhteita ja kerrotaan, jos maksat liikaa. Suurin osa omistuksistamme on mukana Vanguard -rahastot joten täällä ei ole paljon nähtävää.

- Neuvonantaja: Tällä sivulla voit ajastaa puhelun vain maksullisella neuvonantajalla. Maksu on vuosimaksu ja perustuu hallinnoitavaan omaisuuteen.

- Sijoita nyt: Sinne menisit, jos haluat liittyä heidän palvelukseensa.

- Tutkimus ja oivalluksia: Blogin nimi.

Joten lisää Sijoitustarkistus -välilehdellä, tämä ottaa sijoitusprofiilisi ja suosittelee kohdentamista. Tässä minun:

Tässä tasapainottaminen tulee voimaan. Jos asiat eivät ole kunnossa, on tärkeää tasapainottaa joka vuosi. Tämä on hyvä muistutus.

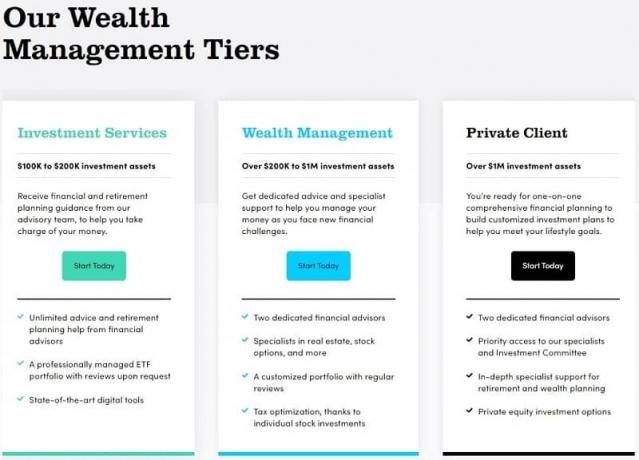

Ne tarjoavat myös neuvontapalvelua:

Rahoitussuunnitelmien tasot:

- Sijoituspalvelu (enintään 200 000 dollaria sijoitettavissa oleviin varoihin) - Pääsy ilmaisiin online -työkaluihin ja koontinäyttöön sekä talousneuvonta, verotehokas ETF -portfolio, dynaaminen Taktinen painotus, 401 kt neuvoja, kassavirta- ja kulutustiedot, 24/7 puhelun käyttö, mukaan lukien viikonloput ja työajan jälkeen

- Varallisuudenhoito (200 000–1 miljoonaa dollaria sijoitettavissa oleviin varoihin) - Kaikki sijoituspalvelussa sekä kaksi omistautunutta talousneuvojaa, muokattavat yksittäiset osakkeet ja ETF: t, täysi talous- ja eläkesuunnitelma, Yliopistosäästöt ja 529 suunnittelu, verotappioiden kerääminen ja verotuspaikka, rahoituspäätösten tuki (vakuutus, asuntorahoitus, osakeoptiot ja Korvaus)

- Yksityinen asiakas (yli miljoonan dollarin sijoitusomaisuus) - Kaikki varainhoidossa ja etuoikeus CFP® -järjestelmään, neuvonantajat, investointikomitea ja tuki, ETF -rahastojen sijoitusportfolio, Yksittäiset osakkeet ja yksittäiset joukkovelkakirjalainat (tietyissä tilanteissa), perhepohjainen laskutus, yksityiset pankkipalvelut, kiinteistö-, vero- ja perintöportfolio Rakentaminen; Lahjoittajien neuvotut rahastot, Pääomasijoitusrahastojen katsaus; Laskennallinen korvausstrategia, kiinteistölakimies ja CPA -yhteistyö.

Personal Capital palkkasi neuvonantajia muista yrityksistä, joilla on merkittävä sukutaulu. Minulle "määrätty" neuvonantaja on joku, joka oli aiemmin Wells Fargo Advisors - Private Client Groupissa. Hän toimi voittoa tavoittelemattoman yhdistyksen hallituksen jäsenenä, valmistui arvostetusta yliopistosta, ja hänen koko profiilinsa on saatavana Advice-> Advisors -osiossa.

Kun puhut neuvonantajan kanssa, keskustelet kaikista asioista, joita odotat muilta talousneuvojilta. Aloitat keskustelemalla tavoitteistasi, riskinsietokyvystäsi, tulevista rahoitustavoitteistasi (kuten talo tai vauva), ja sitten rakentaa suunnitelma, joka ottaa kaiken huomioon, jotta olet taloudellisesti valmis tulevaisuuteen. Hallinnointipalkkio on yksinkertainen, maksat vain prosenttiosuuden hallinnoitavasta omaisuudesta, joka alkaa 0,89%: sta.

Varaa ilmainen konsultaatio tänään

Personal Capitalin sijoitusmenetelmä

Jos sinulla on henkilökohtaista pääomaa hallita sijoituksiasi, niiden menetelmä on sekoitus Yhdysvaltain osakkeita ja joukkovelkakirjoja, kansainvälisiä osakkeita ja joukkovelkakirjoja, vaihtoehtoja ja sitten käteistä. Se perustuu akateemiseen tutkimukseen ja nykyaikaiseen salkun teoriaan, jonka Nobel-palkittu taloustieteilijä Harry Markowitz kehitti 1950-luvulla. En mene yksityiskohtiin, mutta ajatus on, että yrität sijoittaa alhaisiin ja negatiivisesti korreloituihin varoihin, jotta voit maksimoida tuoton samalla kun pienennät riskiä.

Tässä on ajatus tehokkaasta rajasta - jossa voit maksimoida tuotot tällä riskitasolla. Mitä enemmän riskiä otat, sitä suuremmat mahdolliset tuotot. Mutta haluat saada omaisuuserät, jotka maksimoivat tuoton OMA riskitasosi mukaan. Jos et, jätät rahaa pöydälle.

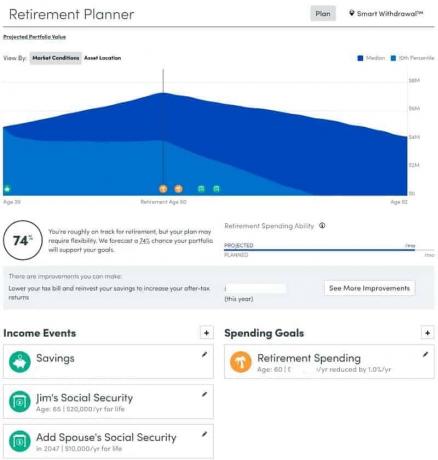

Eläkkeensuunnittelija

Haluan perehtyä eläkesuunnittelijaan hieman, koska se tarjoaa edun, jonka harvat muut henkilökohtaiset rahoitusvälineet voivat hyvin - se korvaa Quickenin Lifetime Planner -työkalu. Monet ihmiset käyttävät Quickenin elinikäsuunnittelijaa auttaakseen eläkkeelle jäämisen ja sen jälkeisten aikojen ennustamisessa, joten on mukava nähdä joitain näistä ominaisuuksista toistettuna henkilökohtaisessa pääomassa.

Eläkkeensuunnittelijan avulla voit määrittää tulotapahtumasi - kuinka paljon säästät tänään ja kuinka paljon saada eläkkeellä eri lähteistä, kuten eläkkeestä, sosiaaliturvasta, puolison sosiaaliturvasta (jos sovellettavissa) jne. Sitten asetat kulutustavoitteesi, jotka voivat olla toistuvia, kuten "eläkemenot" tai kertaluonteisia tapahtumia, kuten koulutuksen maksaminen. Lopuksi voit muokata heidän oletuksiaan - vetäytymisverokanta, inflaatioaste ja elinajanodote.

Sitten Personal Capital kertoo sinulle, oletko oikealla säästöllä tähän, mukaan lukien yksityiskohtainen kassavirtataulukko, joka selittää, miten sen pitäisi toimia. Se on hyvä tapa tarkastella koko ennustettua kuvaa.

Napsauta "Miten voin parantaa tätä?" ja sinulle annetaan joukko ehdotuksia, mukaan lukien omaisuuden kohdentamisen säätäminen, lisää rahaa, myymällä häviäjiä voittajille, jne.

Taloudellinen etenemissuunnitelma

Vuonna 2020 Personal Capital julkaisi uuden työkalun varainhoitoasiakkaille nimeltä The Financial Roadmap. Se on pohjimmiltaan opas, joka tunnistaa rahoitussuunnittelun aiheet, joita he voivat työskennellä kanssasi sisältää kaiken vakuutusturvan analysoinnista eläkkeen optimointiin hyväntekeväisyyteen antaminen. Se on todella tyhjentävä luettelo mahdollisista aiheista, ja voit priorisoida - varmista, että työskentelet sinulle tärkeiden asioiden parissa. Personal Capital tutkii tietojasi auttaakseen luettelon laatimisessa, mutta lopulta päätät mihin keskittyä.

Kun työskentelet eri tehtävien parissa ja suoritat ne, edistymispalkki vie sinut eteenpäin, jotta saat käsityksen siitä, missä olet. Siellä on täydellinen suunnitteluhistoria, joka selittää keskustelun ja suosituksen, mikä voi olla arvokasta aina, kun sinun on tarkasteltava sitä uudelleen tulevaisuudessa. Se auttaa tietämään, mitä harkitsit päätöksen tekohetkellä, mikä on erittäin vaikeaa tehdä monta vuotta myöhemmin.

Henkilökohtainen pääoma

Personal Capital Cash on heidän käteisenhallintatilinsä, jolla voit ansaita rahaa Personal Capitalin hallussa olevasta käteisestä. Jos päätät antaa heidän hoitaa rahasi, sinulla ei välttämättä ole aina kaikkia käteistäsi markkinoilla. Personal Capital Cashilla käteissaldosi ansaitsevat hieman korkoa. Sen FDIC vakuutti jopa 1,5 miljoonaa dollaria (useiden kumppanipankkien kautta, joilla itsellään on 250 000 dollarin FDIC -kattavuus), mutta on erittäin epätodennäköistä, että tarvitset koskaan tällaista kattavuutta!

Lisäpalvelut

Työkalujen, varallisuudenhoidon ja taloudellisen neuvonantajan lisäksi he tarjoavat myös apua kolmen taloudellisen haasteen hallitseminen - 401 (k) varojen kohdentaminen, vakuutusturva, ja yliopiston säästöjä.

401k rahaston jakamisen avulla voit lähettää luettelon 401k (tai 403b tai terveyden säästötileille) tarjouksia, ja ne auttavat sinua valitsemaan vaihtoehdot, jotka sopivat parhaiten strategiaasi.

Vakuutusturvan avulla he tarkastelevat kaikkia vakuutuksiasi ja etsivät, missä saatat tarvita lisää vakuutuksia tai lisätä vakuutuksia, joita sinulla ei vielä ole. He eivät myy sinulle vakuutuksia, he vain kertovat sinulle, mitä saatat tarvita.

Lopuksi säästäminen yliopistolle voi olla pelottavaa, mutta ne tarjoavat tukea, joka demystifioi kaikki käytettävissä olevat college -säästövaihtoehdot.

Älykäs kotiutus

Uusi ominaisuus, joka julkaistiin vuoden 2018 lopulla, on nimeltään Smart Withdrawal. Se on käytettävissä vain, jos olet neuvoa -antava asiakas, joten se ei ole ilmainen, enkä ole käyttänyt sitä omakohtaisesti.

Mitä voin kertoa markkinointimateriaaleista, työkalu on tarkoitettu laskijaksi silloin, kun olet sisään eläkkeelle. Se tarkastelee koko salkkuasi ja kertoo sinulle optimaalisen nostojärjestyksen portfolion verotilanteen hyödyntämiseksi. Se vie tulonlähteesi, eläkkeelle siirtymisen tarpeesi ja kuvaa kaiken puolestasi. Jos saavutat iän, jolloin sinun on otettava vähimmäisjakaumat (RMD), työkalu ottaa sen myös huomioon.

Koska tämä on vain neuvoa -antavien asiakkaiden käytettävissä, tämä on sen lisäksi, että työskentelet talousneuvojan kanssa, jonka kanssa voit keskustella näistä asioista joka tapauksessa.

Henkilökohtaiset pääomamaksut

Henkilökohtainen pääoma on ilmainen. Sivusto on ilmainen, mobiilisovellus on ilmainen ja kaikki työkalut sisältyvät hintaan.

Se noudattaa freemium -mallia, jossa työkalut ovat täysin ilmaisia, mutta voit maksaa, jos haluat räätälöityjä sijoitusneuvoja. Maksat vain maksun, jos käytät heidän neuvonantajiaan ja varallisuudenhoitopalveluitaan.

Vuosimaksu perustuu heidän hallinnoimiinsa varoihin:

Varat hallinnoituVuosimaksu

| 1 miljoona dollaria tai vähemmän | 0.89% |

| Ensimmäinen 3 miljoonaa dollaria | 0.79% |

| 3 - 5 miljoonaa dollaria | 0.69% |

| 5-10 miljoonaa dollaria | 0.59% |

| $ 10+ miljoonaa | 0.49% |

Henkilökohtainen pääoma vs. Mint: Onko Personal Capital parempi kuin Mint?

Henkilökohtaista pääomaa verrataan paljon Mint.com -sivustoon. Pidämme Mint the paras vaihtoehto henkilökohtaiselle pääomalle kun on kyse ilmaisesta budjetointisovelluksesta.

Mint on erittäin suosittu budjetointi- ja rahanhallintatyökalu, jonka omistaa Intuit, Quickenin ja TurboTaxin luojat (Quicken on nyt pääomasijoitusyhtiö). Henkilökohtaisen varainhoidon osalta Mint oli aikoinaan kullan standardi aggregoinnille. Se on helppokäyttöinen, sisältää kaikki tilisi ja voi antaa sinulle suuren kuvan taloudestasi melko nopeasti.

Budjetointityökalut ovat loistavia henkilöille, jotka haluavat seurata kulujaan ja saada paremman käsityksen siitä, mihin rahansa menevät. Käytin sitä vuosia ja katsoin sen kypsyvän viileästä ilmaisesta työkalusta, joka veti tietosi nykyiseen.

Suuri ero on siinä, että Mint tulee tuloon ja kuluihin liittyvän johdon kysymykseen. Se on ensisijaisesti budjetointityökalu, jossa on vankka työkaluvalikoima, joka auttaa sinua saamaan kulutuksesi ja velkasi hoidon. Se on vähemmän kehittynyt sijoitusosastolla, joten sen työkalut ovat tässä suhteessa rajalliset.

Joten, onko Personal Capital parempi kuin Mint? Henkilökohtainen pääoma on parempi kuin Mint, jos keskityt enemmän investointeihin kuin budjetointiin. Jos etsit budjetointityökalua, Mint on parempi. (ja jos haluat muuttaa budjettiasi, Tarvitset budjetin on vielä parempi, mutta se maksaa 6,99 dollaria kuukaudessa)

Mint on rakennettu budjetointityökaluksi, joten sen sijoitusvälineet eivät ole edes lähellä. Henkilökohtainen pääoma rakennettiin työkaluksi, joka helpottaa pitkän aikavälin suunnittelua ja investointeja, ja budjetointityökalut lisätään myöhemmin. Suuri isku Mintia vastaan on, että asiakaspalvelu on hyvin rajallista... mutta se on ilmaista (voimakkaasti mainoksilla tuettua), joten et voi odottaa 24/7 puhelintukea. Se on järjetöntä.

Jos katsot sijoituksiasi ja tarvitset salkunhallintatyökalua (JA kunnollista budjetointisovellusta), Personal Capital olisi parempi vaihtoehto. Se on myös ilmainen, joten siitä ei ole haittaa kokeilla.

Onko henkilökohtainen pääoma turvallinen?

Kuten odotit, tietoturva on äärimmäisen tärkeää, ja sen pitäisi olla kaikkien ohjelmistojen kanssa, jotka jopa kurkistavat rahoihisi. Personal Capital käyttää AES-256-pankkitason salausta ja on kaksivaiheinen todennus.

Henkilökohtainen pääoma edellyttää, että rekisteröit jokaisen käyttämäsi laitteen, ja pyytää sinua säännöllisesti rekisteröimään ne uudelleen, jotta voit pitää sinut mahdollisimman turvassa.

Sisäinen valvonta on toinen vahvuus - kenelläkään työntekijällä ei ole pääsyä tietoihisi, ja tilitietosi on salattu ja tallennettu Yodleen. Yodlee on käyttänyt paljon muiden yritysten tietoja tähän tarkoitukseen (ne tukivat Mintin tietoja pitkään), ja niillä on myös vahva salaus.

Kysyimme Websterin yliopiston tietotekniikan ja kyberturvallisuuden professorilta tohtori James Curtisilta hänen ajatuksiaan turvallisuudesta ja pilvestä:

Pilvi on yleensä vähintään yhtä turvallinen kuin tavallisen organisaation oma verkkojärjestelmä. Kaikilla tietokoneilla, tallennusalustoilla tai siirtojärjestelmillä on samat haavoittuvuudet, ja ihmiset ovat kaikkien riskitekijöiden suurin yksittäinen haavoittuvuus. Normaalien suojausmenettelyjen hyödyntäminen on paras käytäntö pilvipalveluntarjoajille, kuten Amazon, ja ne ovat melko taitava varmistamaan, että ne noudattavat näitä parhaita käytäntöjä ja standardeja, kuten NIST -standardeja Kyberturvallisuus.

Uskon, että on yksi huolenaihe, joka on enemmän havainto -ongelma kuin mikään muu - se, että tietojen omistaja ei voi suoraan hallita tietoja, koska he luottavat palvelupohjaiseen malliin tekemällä sopimuksen pilvipalvelun kanssa palveluntarjoaja. Joten pohjimmiltaan pilvipalveluntarjoaja pyytää tietojen omistajaa "luottamaan" heidän pitämään tietonsa turvassa.

Mielestäni tämä ei ole ongelma hyvämaineisen pilvipalveluntarjoajan kanssa, mutta se on riskitekijä, joka organisaatioiden tulee ottaa huomioon päättäessään ulkoistaa tietonsa pilvipalveluntarjoajalle, varsinkin jos he pitävät tietojaan niin arkaluontoisina, että he tarvitsevat sitä tiukempaa valvontaa standardi.

Mitä tulee luotettaviin yrityksiin, kuten Mint ja Personal Capital, hän jakaa:

Tämä on jollain tavalla samanlainen kuin pilviturvallisuuden riskienhallintaongelma. Vaikka väitän, että Intuitin kaltaiset arvostetut yritykset, jotka omistavat Mintin, ovat yhtä luotettavia kuin Amazonin kaltaiset pilvipalveluntarjoajat ja että ne noudattavat samoja turvallisuusstandardeja ja parhaita käytäntöjä, näihin sovelluksiin liittyy erityyppisiä riskejä, koska ne ovat ohjelmistopohjaisia sovelluksia, jotka vaativat korkeimman suojan suojatakseen tiedot. Monet pilvipalveluihin liittyvät ongelmat liittyvät tietojen siirtoon ja tallentamiseen, kun taas ne ovat taloudellisia sovellukset, kuten Mint ja Personal Capital, ovat alttiimpia yksittäisille käyttäjille kohdistettujen hakkereiden riskeille tai organisaatioille.

Noin 80% tietoturvariskeistä liittyy järjestelmän ohjelmistoon - laitteistoon, siirtovälineisiin jne. Niin kauan kuin käyttäjä noudattaa vakioturvaprotokollia, kuten salasanasuojausta, palomuuria ja virusten seurantaa ja hallinto ja muut siihen liittyvät kyberturvallisuuspuolustukset, nämä rahoitussovellukset ovat yhtä turvallisia kuin mikä tahansa muu valtavirta sovellukset

Mikään järjestelmä ei ole 100% turvallinen, mutta tämä on melko lähellä. Sukellamme paljon syvemmälle turvallisuus ja tietoturva Personal Capitalissa ja luottavat järjestelmiinsä ja prosesseihinsa.

Mikä tarvitsee työtä?

Tämän katsauksen ensimmäisessä painoksessa minulla oli ongelmia TradeKingin kanssa, koska TradeKingilla oli erilainen todennusjärjestelmä. Alkuperäinen ratkaisuni oli sijoittaa kaikki omistukseni salkkuun ja Personal Capital seurasi niitä erikseen. Ally Bank osti TradeKingin ja muutti sen Ally Investja nyt kaikki seuraa automaattisesti ilman ratkaisua.

Et voi tuoda historiallisia tietoja, joten saat vain noin kuukauden historian rekisteröitymisen perusteella. Et voi tuoda tietoja Quickenista tai ladata historiallisista latauksista rahoituslaitoksilta. Sinulla on melko paljon siitä lähtien, kun rekisteröidyt (noin kuukausi ennen sitä, sen perusteella, miten rahoituslaitoksesi raportoivat tiedot) eteenpäin. Se on tunnettu rajoitus, eikä historiallista dataa ole tarkoitus lisätä tulevaisuudessa.

Budjetointityökalut vaativat enemmän työtä, mutta se on suhteellisen uusi, joten odotan kasvukipuja. Se paranee, mutta antaa silti tarvitsemani tiedon, kuukausittaiset tulo- ja menoarvot, vaikka luokittelu tarvitsee enemmän käytännön apua.

Viimeinen sana

Juuri nyt, Henkilökohtainen pääoma on valintani työkalu rahan ja sijoitusten hallinnassa. Elämäni tässä vaiheessa investoinneista on tulossa merkittävämpi osa talouttamme, joten näkyvyyden saaminen tällä alalla on ratkaisevan tärkeää.

Henkilökohtainen pääoma

VAPAA

Tuotteen luokitus

9.5/10

Vahvuudet

- Helppo asentaa

- Runsaat sijoitusanalyysityökalut

- Intuitiivinen muotoilu ja käyttöliittymä

Heikkoudet

- Budjetointityökalua on parannettava

- Ei historiatietoja (ei voi myöskään tuoda)