Aiemmin tällä viikolla kävin kyselemässä kaksikymmentä talousasiantuntijaa siitä, miten sinun pitäisi sijoittaa ensimmäiset 1 000 dollaria.

Yksi yhteinen teema heidän vastauksissaan oli, että kannattaa harkita edullisia sijoituksia, yleensä jonkinlaista indeksirahastoa.

Tämä suositus on lähes yleismaailmallinen ja se on hyvin yksinkertaisesta syystä -

Sijoittamisen tärkein luku on maksu.

Mitä enemmän maksat palkkioita, sitä vähemmän sinulla on investointeja, jotta se kasvaa!

Kuulostaa traagisen yksinkertaiselta. Melkein liian yksinkertainen.

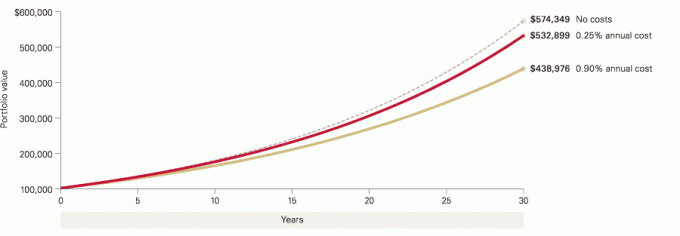

Pienilläkin eroilla maksuissa voi olla valtavia eroja varallisuudessasi sen vuoksi, kuinka kauan sijoituksesi kasvavat. Katso nopeasti tämä kaavio Vanguard, jossa tarkastellaan 100 000 dollarin alkuinvestointia ja 6%: n sijoitettua tuottoa:

Pienestä erosta tulee valtava ero 10, 20 ja 30+ vuoden kuluttua!

Tarkista maksusi heti!

Hae rahastoesite ja katso palkkiosi, tärkeimmät ovat:

- The kulusuhde - niin paljon rahasto veloittaa sinulta vuosittain palkkioita.

- The myyntikuorma (myyntipalkkiot) - provisio, kun ostat tai myyt rahaston. A etukuormatai etupuolella, tarkoittaa, että maksat rahaston, kun ostat rahaston (tämä on mahdollisen maksettavan transaktiomaksun lisäksi). A takakuorma on maksu, jonka maksat, kun myyt rahaston osakkeita, ja sillä on yleensä aikaviive. Jos esimerkiksi myyt osakkeita 5 tai 10 vuoden kuluessa, sinulta veloitetaan taustakuorma, mutta jos odotat tämän ajanjakson jälkeen, ei ole taakkaa. A lykätty kuorma on maksu, jonka maksat, kun myyt rahaston osakkeita, eikä sillä ole aikarajaa, mutta se yleensä pienenee sitä kauemmin, kun pidät osakkeita.

- Lopuksi, ei lastia eli ei myyntipalkkioita.

Vertaa nyt näitä maksuja siihen, mitä saat edulliseen yritykseen, kuten Vanguard tai Fidelity.

Olisitko järkyttynyt kuullessasi, että Vanguardin S&P 500 -indeksirahasto (VFIAX) veloittaa vain 0,04% ilman kuormaa?

Fidelity's 500 -indeksirahasto (FXAIX) veloittaa 0,15% kulusuhteen ja vähintään 0 dollaria.

Mainitsinko, että monet edullisista välittäjistä eivät veloita hallinnollisia tai muita tilin ylläpitomaksuja? Vanguard ei. Uskollisuus ei.

Älä maksa liikaa

Tärkein poiminta tästä viestistä ei ole se, että sinun pitäisi luopua kaikista muista sijoituksista ja syödä rahasi edullisiin indeksirahastoihin.

Sinun tulisi silti pitää hajautettuja sijoituksia, ja joskus ne ovat kalliita.

Vanguardilla on Vanguard Explorer -rahasto, jonka tavoitteena on sijoittaa pieniin yhdysvaltalaisiin yrityksiin, joilla on kasvupotentiaalia. Suurempi riski, suurempi palkkio, mutta myös kalliimpaa. Sijoittajaosakkeiden kulusuhde on 0,49%. Se sijoittaa pienempiin yrityksiin, mitä et saa S&P 500 -indeksirahastosta.

Jos haluat kansainvälisen näkyvyyden, se maksaa sinulle enemmän.

Oppitunti ei ole halpa, vaan halpa, kun halpa vaihtoehto toimii kuten kallis!

Tässä on esimerkki - en ymmärrä miksi kukaan on sijoittanut Rydex S&P 500 -rahastoon (RYSOX). Se pyrkii vastaamaan S&P 500: n suorituskykyä, mutta veloittaa kulusuhteen 1,60%! (Voi, sillä on myös alkuperäinen myyntipalkki, etukuorma 4,75% - se on hulluutta!)

Et voi ennustaa tulevaisuutta. Et tiedä, miten sijoituksesi menestyvät. Mutta voit hallita kuinka paljon maksat. Älä koskaan maksa liikaa.

(tästä syystä kaikki mitä tarvitset lähitulevaisuudessa, on säilytettävä tallelokerossa lyhytaikainen sijoitus)

Kuten vanha sanonta kuuluu, rahoita eläkkeesi, älä välittäjän!