Kun ostimme ensimmäisen talomme, kesti melko kauan löytää oikein talo.

Me ostimme ensimmäisen kotimme vuonna 2005 ja dokumentoin koko prosessin edellisessä blogissani Bargaineering, ja se oli stressaava ja pelottava kokemus.

Katsoimme neliömetriä, katselimme makuuhuoneita ja kylpyhuoneita, katselimme naapurustoja ja kouluja, katsoimme pysäköintipaikkojen määrää ja oliko sillä autotalli. Yksi niistä asioista, joita emme todellakaan tarkastelleet niin tarkasti, oli hinta.

Meillä oli budjetti, mutta emme koskaan kaivanneet, miksi budjettimme oli budjettimme. Loppujen lopuksi meillä oli kaikki hyvin. Asuntolaina oli vain hieman korkeampi kuin edellinen vuokramaksuni, joten olimme taloudellisesti vakaat. Tämä tapahtui myös aikana, jolloin pankit olivat innokkaita lainaamaan sinulle mahdollisimman paljon rahaa ja tarvitsivat hyvin vähän asiakirjoja!

Kuitenkin vahingossa oikean asunnon ostaminen ei ole tapa tehdä se. Kun muutimme toiseen kotiin, paljon suurempaan, olimme hieman fiksumpia päättäessämme, mikä on budjettimme. Tämä artikkeli opastaa ajatusprosessimme läpi ja kuinka voit lainata sitä, jotta voit päättää, kuinka paljon taloa sinulla on varaa.

Kuinka paljon voin varata talon?

Jos kysyt pankkeilta, ne ovat valmiita lainaamaan sinulle niin paljon kuin tulosi tukevat. He käyttävät yksinkertaista laskentaa, joka tunnetaan nimellä "velka-tulosuhde" (DTI), joka on kuukausittainen kokonaisvelanmaksusi jaettuna kuukausittaisilla bruttotuloillasi. Toisin sanoen, kuinka suuri osa kuukausituloista menee velkoihin?

Consumer Finance Protection Bureau julkaisi säännöt, joilla muutettiin asetusta Z, joka on totuus lainauslaissa, mukaan lukien takaisinmaksukykyä ja pätevää asuntolainaa koskevat standardit vastauksena 2000 -luvun lopun asuntokriisin haavoittuvuuksiin. Pankkien on arvioitava lainanottajan kykyä maksaa takaisin, ja yksi näistä määrityksistä liittyy velan ja tulon suhteeseen.

Säännön mukaan kuluttajan kokonaisvelan suhde tuloihin on oltava pienempi tai yhtä suuri 43%.

Lisäksi Fannie Maen ja Freddie Macin ohjeet edellyttävät 36% velka-tulosuhde, joten jotkut pankit pitävät tätä pienempää prosenttiosuutta.

Ei ole yllättävää, että molemmat luvut ovat suositusten yläpuolella, kun on kyse asumiseen käytettävästä summasta. Jos tilaat Budjetointisuhde 20-30-50, sinun ei pitäisi käyttää yli 30% tuloistasi asumiseen. Ehkä 36–43% ottaa huomioon oman pääoman kertymisen, mutta epäilen sitä.

Jos haluat palata takaisin 30%: n numerosta, voit käyttää asuntolainalaskureita selvittääksesi, mitä asuntolainallesi voidaan antaa tietty kuukausimaksu. Nämä ovat vain ballpark -lukuja, koska asuntolainasi korko riippuu sinusta luottotiedot. Jos se on hyvä, maksat vähemmän. Jos se on huono, maksat enemmän.

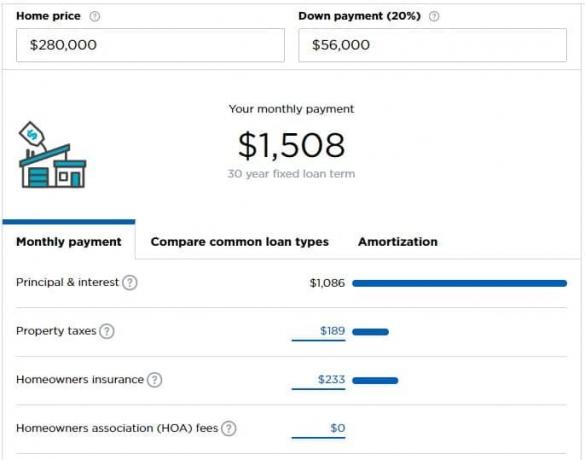

Oletetaan, että ansaitset 5000 dollaria kuukaudessa (60 000 dollaria vuodessa) ja sinulla on varaa käyttää 1500 dollaria kuukaudessa asuntolainaasi (30%). Mukaan Nerdwalletin asuntolainalaskuri, sinulla on varaa asuntoon, joka maksaa 280 000 dollaria, jos sinulla on 56 000 dollaria käsirahaksi.

Laskin tekee muutamia oletuksia, joita sinun on ehkä mukautettava tilanteesi mukaan.

Kuinka paljon taloa tarvitsen?

Joskus tämä on parempi kysymys, mutta sitä ei kysytty.

Kuinka paljon taloa todella tarvitset? Onko se yksi makuuhuone sinulle ja kumppanillesi sekä yksi jokaiselle lapselle? Lisäksi toimisto? Työpaja? Kuinka monta lasta haluat?

Nämä ovat hyviä kysymyksiä ja vain sinä tiedät vastauksen.

Sitten sinun on kysyttävä itseltäsi, onko tämä sinun "aloittelijasi", "ikuinen talo" vai onko se vain talo matkan varrella?

Henkilökohtaisesti en pidä termeistä "starter house" tai "forever house", koska se antaa sinulle väärän käsityksen siitä, että sinun on muutettava isompaan taloon. Et. Sinä ja perheesi teette talosta kodin, ja koti on tärkein. Tiedän, että joskus raha voi olla hieman persoonatonta, mutta en halua väittää, että se olisi täysin persoonaton käyttämällä näitä termejä.

Ellei ulkoiset tekijät pakota sinua, mielestäni sinun pitäisi koskaan ostaa vain yksi talo. Transaktiokustannukset ovat tähtitieteellisiä (6% myynnistä sekä kaikki verot ja maksut). Kuljetuskustannukset ovat tähtitieteellisiä (kiinteistöverot yksin ovat julmia; älä edes katso asuntolainojen korkoja tai ylläpitoa).

Ihanteellisessa maailmassa vuokraisit, kunnes ostat talon, asut siinä talossa vuosia, joita kasvatat lapsia (tai et, jos päätät, ettet halua), ja pienennät eläkkeellä.

Kokeile "Playing Housea" taloudellisesti

Kun olet päättänyt, kuinka paljon taloa sinulla on varaa, kokeile suorittaa ”asuntolainat” asuntorahastoksi.

Ota tuleva asuntolaina, vähennä mitä maksat asumisesta juuri nyt ja käytä ylimääräinen säästöön.

Oletetaan esimerkiksi, että päätät, että sinulla on varaa 1 500 dollarin kuukausittainen asuntolaina, mutta maksat 1 200 dollaria vuokraa. Ota ylimääräiset 300 dollaria ja laita se erilliselle säästötilille.

Kestääkö budjettisi ongelmitta? Loistava! Et ole laajennettu.

Jännittääkö budjettisi hieman? Kipeätkö vain vuosibonuksestasi vai nostaa? Ottaen huomioon a sivumelu täydentämään tulojasi? Ehkä ostat liikaa asuntoa. Parempi tietää heti kuin selvittää muuton jälkeen!

Mieti uudet kulut

Jos haluat viedä sen uudelle tasolle, harkitse kaikkia tulevia kuluja, joita sinulla on kodin kanssa.

Ovatko apuohjelmasi korkeammat? Joudutko maksamaan lisäpalveluista?

Yritä siirtää kaikki nämä lisäkustannukset vähentämällä kaikki kulut, joita sinulla ei ole uudessa talossa, säästötilille, jotta budjettisi tuntuu elävältä suuremmalla asumismaksulla.

Mitä uusia kuluja sinulla ei ehkä olisi ollut vuokraajana?

- Laitteiden huolto ja korjaus - Olet nyt vastuussa seuraavista: jääkaappi, uuni, liesi, lämminvesivaraaja, LVI tai uuni ja muut laitteet. A kodin takuu tai palvelusuunnitelma voi auttaa kattamaan osan kustannuksista, mutta se on silti uusi kulu.

- Lisää huonekaluja suuremmalle neliömetrille - jos se on isompi, tarvitset huonekaluja näiden alueiden täyttämiseksi.

- Talonomistajien yhdistysmaksut

- Asunnonomistajan vakuutus

- Muut huollot ja korjaukset - Nurmikko leikattavaksi? Pensaat hoidettavaksi?

- Matot, maalaus ja muut kosmeettiset parannukset

- Korkeammat hyötysuhteet - Suurempi tila tarkoittaa enemmän sähköä ja energiaa lämmittämiseen ja jäähdyttämiseen.

Tulet yllättymään, kuinka monet asiat maksavat rahaa talossa!

Jos laitat nämä varat sivuun, sinulla on yksi positiivinen asia: kun on aika ostaa asunto, lisäsäästöt voivat toimia ennakkomaksu.