Yllättävän, 78% amerikkalaisista elää palkka-palkka. Jos olet yksi heistä, sinun on turha vaivautua sen takia - tee asialle jotain sen sijaan.

Tarvitset budjetin, joka tunnetaan yleisemmin yksinkertaisesti nimellä YNAB, voi auttaa sinua pääsemään sinne. Se ei ainoastaan auta sinua hallitsemaan budjetoinnin hienoa taidetta, vaan se mahdollistaa myös talouden etenemisen ja lopulta rikkoo palkka-palkka-jakson, joka on niin loukussa.

Mikä on YNAB?

CPA Jesse Mecham loi vuonna 2004 lanseeratun YNAB: n, joka on yksi pidempään toimivista budjetointisovelluksista. Kun hän näki, miten se toimi heille hyvin, hän päätti saattaa sen suuren yleisön saataville.

Sovellus rakennettiin neljän periaatteen ympärille:

- Päätä mitä haluat rahojesi tekevän ennen sen käyttämistä.

- Muunna harvinaiset, suuret laskut hallittavammiksi kuukausilaskuiksi tasataksesi kassavirran.

- Muuta budjettiasi tarpeen mukaan.

- Ja mikä tärkeintä, käytä vain rahaa, joka oli vähintään 30 päivää vanha.

Numero neljä on YNAB: n tärkein pilari, koska se vie sinut pääasiassa budjetin takana olemisesta sen edellä. Keskustelemme tästä käsitteestä enemmän, kun siirrymme tähän arvosteluun.

YNAB käyttää nelivaiheista prosessia, jonka avulla voit hallita rahasi budjetoinnin avulla. Yhtiö ylpeilee, että keskimääräinen käyttäjä säästää 600 dollaria toisella kuukaudella ja yli 6 000 dollaria sovelluksen ensimmäisen käyttövuoden aikana. Ei ole yllättävää, että YNAB: stä on tullut yksi suosituimmista budjetointisovelluksista (vaikka se on premium -palvelu laajalla ilmaisten palveluntarjoajien alueella).

YNAB on saanut 4,1 tähteä viidestä Google Playn lähes 6000 Android -käyttäjältä ja 4,8 tähteä viidestä App Storen lähes 21 000 iOS -käyttäjältä.

Miten YNAB toimii

The YNAB: n budjetointi on rakennettu neljän "säännön" ympärille

Ensimmäinen sääntö - Anna jokaiselle dollarille työ

Yksinkertaisesti sanottuna asetat etusijalle sen, miten käytät jokaisen dollarin budjetissasi. Ajatuksena on sitoa jokainen dollari tiettyyn tarpeeseen, mikä estää sinua käyttämästä sitä suhteettomaan tarpeeseen. Päätät etukäteen, miten rahat käytetään.

Oletetaan esimerkiksi, että saat 2000 dollaria palkkapäivänä. Ennen YNABia saatat ihastua hyvän tunteen uuteen rahaan. Mutta YNABin avulla olet rakentanut budjetin. Tiedät tarkalleen, mihin rahat täytyy viedä. Ehkä 500 dollaria varataan vuokralle, 200 dollaria elintarvikkeille, 150 dollaria auton maksulle jne.

Tiedät tarkalleen, kuinka paljon sinulla on vapaita kuluja, ja voit jatkaa luottavaisesti eteenpäin tietäen, että kaikki tavoitteesi on katettu.

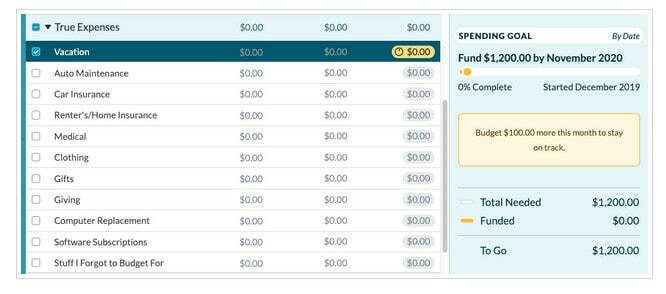

Toinen sääntö - omaksu todelliset kustannuksesi

Tämä sääntö koskee budjetin tasaamista, jotta nämä suuret, mutta harvinaiset kulut eivät riko budjettiasi. Tunnistat suuret, harvinaiset kulut budjetissasi ja asetat sitten tavoitteen rahoittaa ne kuukausittain.

Se voi esimerkiksi olla esimerkiksi 100 dollarin laittamista kuukaudessa, jotta sinulla on käytettävissä 1200 dollaria joulun saapuessa. Näin vältetään tarve häiritä budjettiasi, kun se tulee, tai mikä pahempaa, kääntyä luottokortin puoleen.

Kolmas sääntö - rulla lyönteillä

Tämä sääntö koskee joustavuuden lisäämistä budjettiin. Olkaamme rehellisiä, voit asettaa budjetin, mutta on aikoja, jolloin tietyt kululuokat ovat korkeammat. Voit ratkaista tämän yksinkertaisesti siirtämällä rahaa muista luokista odottamattomasti korkeampiin kululuokkiin. Toinen sääntö on tasoittaa kulut ja estää sinua luopumasta budjetoinnista kokonaan.

Esimerkiksi vanha ystävä tulee kaupunkiin yllättäen ja kutsuu sinut ulos juomille, mikä asettaa sinut yli budjetin "viihde" -luokkaan. Tasapainottaaksesi tätä uutta budjettikerrosta siirrät rahaa pois ruokakauppabudjetistasi ja päätät syödä ulos ruokakomeroista ja pakastimesta ensi viikolla.

Neljäs sääntö - vanhenna rahasi

Muistatko alussa, kun keskustelimme siitä, kuinka YNAB: n perustaja Jessen neljäs periaate oli käyttää rahaa, joka on vähintään 30 päivää vanha? Tämä periaate ilmeni neljännessä säännössä. Perusajatus on, että elät aina viime kuukauden tuloista.

Tämä on vaikein sääntö saada pääsi pyörimään. Kuvittele, että tammikuussa et nosta rahaa palkoistasi. Sen sijaan tallennat ne ja talletat ne kaikki kerralla tilillesi. Nyt elät tammikuun tuloista helmikuun aikana - sillä välin säästät kaikki palkat uudelleen, jotta voit tallettaa helmikuun tulot 1. maaliskuuta.

Tämä tarkoittaa sitä, että tulosi ovat aina vähintään 30 päivää ennen menoja. Se ostaa sinulle automaattisen käteistyynyn ja vähentää budjetoinnin aiheuttamaa stressiä.

Et saavuta sääntöä neljä yhdessä yössä. Sinun on noudatettava kolmea ensimmäistä sääntöä ja rakennettava ylimääräinen tyyny budjettiin. Se on täydellinen strategia päästä ulos palkka-palkka -loukusta, johon niin monet ovat lukittuina.

Kuvittele nyt, että olet toteuttanut kaikki neljä sääntöä onnistuneesti ja olet nyt täysi kuukausi ennen budjettisi kuluja? Siitä lähtien kaikki muut taloudelliset tavoitteesi ovat mahdollisia.

Lue lisää YNABista täältä

YNAB -ominaisuudet

YNAB: llä on kymmeniä ominaisuuksia ja paljon enemmän kuin voimme kattaa riittävästi tässä katsauksessa. Alla on joitain tärkeimpiä:

YNAB -viittausohjelma: YNAB antaa sinulle yhden kuukauden ilmaisen palvelun jokaiselle sovellukselle rekisteröityneelle henkilölle. Ainakin teoriassa, jos viittaat 12 rekisteröityneeseen ihmiseen, saat koko vuoden budjetointisovelluksen ilmaiseksi. He lupaavat myös, että tarjous sisältää runsaasti ilmaista tavaraa.

YNAB -saavutettavuus: YNAB: llä on verkkosivusto, johon pääset ja voit jopa yhdistää sen Amazon Echo -laitteeseesi. Se on saatavana myös mobiilisovelluksissa, mukaan lukien iOS 12.0 ja uudemmat, sekä watchOS 2.1 ja uudemmat. Se on yhteensopiva iPhonen, iPadin, iPod touchin kanssa ja saatavilla App Storesta. Lisäksi se on saatavilla Google Playsta Android -laitteille, 6.0 ja uudemmat.

Asiakaspalvelu: Saatavilla vain sähköpostitse ja live -chatissa maanantaista perjantaihin klo 12.00-21.00 itäistä aikaa. Suoraa puhelintukea ei ole.

Saatavilla olevat valuutat: Voit asettaa YNAB: n perustumaan joko Yhdysvaltain dollareihin tai ulkomaisiin valuuttoihin. Sovellus ei kuitenkaan voi ottaa käyttöön useita valuuttoja samanaikaisesti.

Aikataulutapahtumat: Jos sinulla on toistuvia tapahtumia, voit määrittää ne saavuttamaan budjetin automaattisesti. Säästät sinua joutumasta syöttämään ne manuaalisesti joka kuukausi.

Jaetut tapahtumat: Voi olla tiettyjä tapahtumia, joihin liittyy useita kululuokkia tai tavoitteita. Yleinen esimerkki on, kun menet ison laatikon jälleenmyyjälle, kuten Walmart. Tilauksesi voi sisältää vaatteita, ruokaa ja lahjoja. Vaikka teet yhden maksun, voit jakaa tapahtuman ja kolme erillistä luokkaa.

YNAB Hinnat ja maksut

YNAB on täysin ilmainen 34 päivän ajan, sinun ei tarvitse edes antaa heille luottokorttia aloittaaksesi ilmaisen kokeilujakson. Sen jälkeen palvelu maksaa 11,99 dollaria kuukaudessa tai 84 dollaria vuodessa vuositilauksena.

Jos olet opiskelija, saat vielä 12 kuukautta ja 34 päivän ilmaisen kokeilujakson. Sinun on toimitettava todistus ilmoittautumisesta, kuten transkriptio, lukukausitiedot tai opiskelijakortti, joka todistaa ilmoittautumisesi. Opiskelijakokeilujakson lopussa voit tilata premium -version 10%: n alennuksella.

YNAB rahat takaisin -takuu. Jos et milloinkaan tunnista palvelun toimivan sinulle tilauksesi aikana, sinulle palautetaan 100% ilman kysymyksiä.

Aloita ilmainen kokeilu YNAB: n avulla

Kuinka rekisteröityä YNABiin

YNABiin rekisteröityminen on uskomattoman helppoa. Voit rekisteröityä sivustosta joko kirjoittamalla sähköpostiosoitteesi ja luomalla salasanan tai muodostamalla yhteyden Googleen. 34 päivän ilmaisen kokeilujakson aikana sinun ei edes tarvitse antaa luottokorttia tiedostoon.

Kun olet rekisteröitynyt, aloita tuomalla tapahtumat pankkitililtäsi. Tämä voidaan tehdä napsauttamalla sovelluksen tuontipainiketta. Jos et halua linkittää pankkitiliäsi sovellukseen, voit syöttää tapahtumat manuaalisesti.

Riippumatta siitä, tuotko tapahtumat vai syötätkö ne manuaalisesti, käytät sitten jonkin aikaa luokkien määrittämiseen kullekin kululle.

Voit synkronoida tai syöttää manuaalisesti tapahtumia useilta pankkitileiltä ja jopa luottokorteilta. Luottokorttien tapauksessa sovellus seuraa tapahtumiasi erillään pankkitilisi kautta kulkevista tapahtumista. Tämä antaa sinulle mahdollisuuden määrittää pankkisi kautta, kuinka paljon käytät tilillesi tai luottokortillesi, ja se voi olla arvokas tapa auttaa hallitsemaan luottokorttiasi menoja.

Täältä voit tutustua oppaaseemme luoda yksinkertainen YNAB -budjetti.

YNAB: n plussat ja miinukset

Plussat:

- YNAB auttaa sinua rikkomaan palkka-palkka-jakson, josta on niin vaikea päästä eroon.

- Se yhdistää kaikki eri rahoitustilit, mukaan lukien pankkitilit, lainat ja luottokortit yhdelle alustalle, jotta saat täydellisen kuvan koko talouselämästäsi.

- Voit joko tuoda tapahtumat eri tileiltäsi tai syöttää ne manuaalisesti.

- YNAB ottaa käyttöön järjestelmän, joka pakottaa sinut olemaan tietoisempi siitä, miten hallitset rahojasi ja siirtää sinut lopulta pisteeseen, jossa maksat tämän kuukauden laskut viime kuukauden tuloista.

- YNAB -viittausohjelman avulla voit saada ilmaisen palvelukuukauden jokaiselle ystävällesi, jonka lähetät sovellukseen. Suosittele vähintään yhtä henkilöä kuukaudessa, ja sinun ei ehkä tarvitse koskaan maksaa palvelusta.

Haittoja:

- Ei live -puhelintukea.

- Vaikka YNAB voi synkronoida tilisi ja tuoda tapahtumia, sinun on silti sovitettava tilisi manuaalisesti varmistaaksesi, että ne ovat tarkkoja.

- Sijoitustoimintoja ei ole, mikä on usein saatavana muiden budjetointisovellusten kanssa.

- YNAB: llä ei ole joitain muiden budjetointisovellusten tarjoamia lisäominaisuuksia, kuten ilmainen luottotietojen seuranta.

- Sovellus ei tarjoa laskujen maksutoimintoa, mutta silloin monet budjetointisovellukset eivät.

- Sovellus on ilmainen opiskelijoille yhden vuoden ajan, sitten se on saatavilla vielä vuoden ajan 10%: n alennuksella.

Suurin haittapuoli on, että YNAB ei ole ilmainen. Jos budjetissasi ei ole tilaa toisen palvelun maksamiseen, tässä on parhaat ilmaiset budjetointityökalut.

Pitäisikö sinun rekisteröityä YNABiin?

Jos et ole koskaan kyennyt hallitsemaan budjetointia ja vaikka olet kokeillut muiden sovellusten kanssa ja epäonnistunut, YNAB on todellinen tilaisuus aloittaa uudelleen uudesta näkökulmasta. He käyttävät uskomattoman yksinkertaista prosessia, jota ohjaavat neljä perussääntöä. Sen avulla voit asettaa toimivan budjetin ja rakentaa joustavuutta käsitellä elämän yllätyksiä.

Sen ensisijaisena tavoitteena on saada sinut maksamaan tämän kuukauden kulut viime kuukauden tuloista. Jos pääset tähän pisteeseen, olet rikkonut palkka-palkka-syklin kokonaan.

Todennäköisesti suurin haitta YNABin kanssa on se, että se ei tarjoa minkäänlaista investointitukea. Se näyttäisi luonnolliselta budjetointitoiminnan laajennukselta, jotta pääset investointiin. Jos etsit investointitukea, voit yhdistää YNABin ilmaiseen salkunhallintaohjelmistoon. Tässä on luettelo suosikeistamme.

Mutta ehkä he eivät tarjoa sijoitusmahdollisuuksia, koska he haluavat pysyä tiukasti budjetoinnissa. Loppujen lopuksi, ennen kuin hallitset sen, sijoittaminen on vain unelma, ja kun olet tehnyt, saatavilla on paljon sijoitusohjelmia ja robo-neuvonantajia, jotka voivat viedä sen sieltä.

Jos haluat lisätietoja tai haluat rekisteröityä, käy YNAB: n verkkosivuilla.

Aloita ilmainen YNAB!

Tarvitset budjetin

84 dollaria / vuosi

Tuotteen luokitus

9.0/10

Vahvuudet

- Se on enemmän kuin työkalu, se on budjettityylin muutos

- Pystyy tuomaan monia rahoitustilejä

- Manuaalinen tietojen syöttö on myös mahdollista

- Antelias suositusohjelma

Heikkoudet

- Ei live -puhelintukea

- Tiedot voivat olla tärkeitä, mutta ne on sovitettava manuaalisesti

- Ei sijoitustoimintoja

- Ei laskun maksua