Warren Buffetin sijoitusperiaate nro 1 on "älä koskaan menetä rahaa!" Yritämme kaikki selvittää, miten saada suurin tuotto pienimmällä hyväksyttävällä riskillämutta "kerran elämässä" riskit rahoitusmarkkinoilla näyttävät esiintyvän säännöllisesti nykyään.

Olen sijoittanut markkinoille yli 16 vuoden ajan, joista viisi ammattikauppiaana. Tulin yliopistosta dot-com-rinnan keskellä ja olin onnekas saadessani ensimmäisen työni pankkiirina. Kävin kauppaa finanssikriisin ja suuren laman läpi, ja yritän nyt navigoida läpi tämän pandemian aiheuttaman masennuksen kaltaisten markkinoiden. Kuten monet teistä, kamppailen siitä, mitä tehdä.

Kaupankäyntipäivistäni lähtien olen tullut paljon paremmaksi menettämättä rahaa, ja haluan kertoa hieman siitä, miten teen sen käyttämällä barbell -sijoitusstrategiaa. Joillekin tämä saattaa tuntua erittäin konservatiiviselta, mutta uskon, että se todella ottaa paljon riskejä ja antaa minun olla erittäin aggressiivinen, kun aika on oikea.

Mikä ihme on barbell -strategia?

Suurin osa taloudellisista neuvonantajista puhuu sinulle varojen jakamisesta, joka jäljittelee karkeasti alla olevan kaltaista normaalia kellokäyrää. Tämä strategia vaatii varaamaan tarpeeksi rahaa myrskyn kestämiseen ja jakamaan rahasi varojen kesken luokkiin (tyypillisesti 60/40 osaketta joukkovelkakirjalainoihin) ja ehkä pieni jako erittäin riskialttiille omaisuusluokille ja jotkut Käteinen raha. Jos kuvaisit riskin X -akselilla, se voisi näyttää tältä:

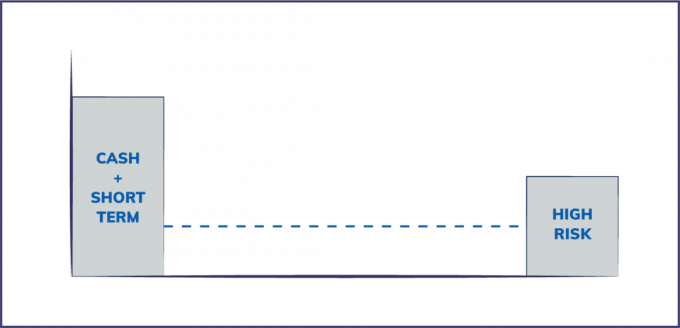

Toisaalta barbell -strategiaan kuuluu periaatteessa sijoittaminen riskikäyrän päihin ja välttää keskikohta, ja se näyttää alla olevan kuvan kaltaiselta. Tämä tarkoittaa sitä, että pidän paljon rahaa käteisellä, hyvin vähän osakkeita, joukkovelkakirjalainoja ja perinteisiä markkinaomaisuuksia ja jaan sitten paljon pienemmän prosenttiosuuden likvidit varat vaihtoehtoisiin sijoituksiin, joilla on korkeampi riskiprofiili, kuten korkean tuoton joukkovelkakirjoilla spekulointi, johdannaiset, pääoma, riskipääoma ja kryptovaluutta.

Barbell -strategiaa voidaan helposti soveltaa myös omaisuusluokkiin, esimerkiksi pitämällä 80% blue chip -osinkoosakkeita, joilla on suuret taseet, ja 20% pienikokoisia kasvuosakkeita. Tai sama valtiovallan jakaminen joukkovelkakirjalainoille joukkovelkakirjalainasalkussa.

Miksi välttää keskikohtaa?

Yksi suosikki ajatusjohtajistani riskin suhteen on Nassim Taleb, joka on kirjoittanut Satunnaisuuden huijaama, Musta joutsenja Hajoamaton. Taleb on matemaatikko, riskiasiantuntija ja entinen hedge -rahastojen hoitaja, joka nousi esille vuoden 2008 finanssikriisin aikana, koska hän ennusti sen. Taleb puhuu barbell-sijoitusstrategiasta, koska hän uskoo globaalin liiallisen suunnittelun rahoitusmarkkinat, vipuvaikutus ja kuinka kaikki pankit ovat yhteydessä toisiinsa, tekevät järjestelmästä vähemmän kestävän ja tehokkaamman hauras. Siten järjestelmän pienemmät iskut pahenevat useammin. Nämä riskit ovat pohjimmiltaan "piilossa". keskellä on piilotettuja riskejä (osakkeet ja joukkovelkakirjat), joita ei oteta huomioon nykyaikaisissa rahoitusriskimalleissa.

Asuntolainojen takaamat arvopapeririskit

Erinomainen esimerkki on, miten jokainen Yhdysvaltain tärkeimmistä asuntojen oletusmalleista pakattiin Mortgage Backed Securities, ei sisältänyt kykyä asuntojen hintoihin mennä pienintäkään negatiivinen. Kun asuntojen hinnat kääntyivät pienimmänkin negatiiviseksi, koko ohuesti aktivoitu asuntolainajärjestelmä takavarikoitiin ja putosi kaikille yhteenliitetyille rahoitusmarkkinoille. Tämä oli suuri riski, jota ei selitetty yksinkertaisella hienosäädöllä malliin.

Periaatteessa historiallisesti turvallinen omaisuusluokka (kodit) muutettiin erittäin riskialtiseksi joukkotuhoaseeksi rahoitusjärjestelyjen avulla.

Osakkeiden takaisinostoriski

Toinen esimerkki, jonka näemme nyt pelaavan, on yritysten osakkeiden takaisinosto. Alhaiset korot ovat kannustaneet yritysten toimitusjohtajaa laskemaan liikkeeseen velkaa ostaakseen osakkeita osakekurssien nostamiseksi. Vaikka tämä käyttäytyminen on nostanut osakekursseja lyhyellä aikavälillä, yritykset jäävät ilman ilmaista rahaa, jota tarvitaan vaikeiden aikojen, kuten liiketoiminnan maailmanlaajuisen sulkemisen vuoksi, COVID 19: n takia pandeeminen.

Monet näistä yrityksistä ovat ostaneet omia osakkeitaan aivan huipulle ja keskeyttäneet nyt takaisinostojen, kun hinnat ovat alhaiset. Tämä rikkoo selvästi sijoittamisen sääntöä numero yksi - osta halvalla ja myy korkealla.

luotto: thevisualcapitalist.com

Tämän artikkelin kannalta on tärkeää ymmärtää, että halvan velan liikkeeseenlasku osakkeiden ostamiseksi on muuttanut dramaattisesti riskiä osakeprofiili (piilotettu riski) siihen pisteeseen, että tuhannet julkiset yritykset saattavat lakata olemasta ilman liittovaltion pelastustoimia apua.

Kuinka käytän tangostrategiaa

Barbell -strategian tarkoituksena on välttää piilotetut riskit ja hallita paremmin sijoitusstrategiaa pysyä erittäin turvassa (käteisellä) ja ottaa suuria riskejä, jotka ovat ymmärrettäviä pienemmällä osalla portfolio. Teoreettisesti voit saavuttaa kohtuullisen yhdistetyn tuoton ja rajoittaa altistumistasi mustien joutsen -tyyppisille tapahtumille.

#1. "Käteinen on kuningas", ei "käteinen on roskaa"

Ray Dalio, miljardööri -hedge -rahastonhoitaja (jota itse asiassa kunnioitan ja ihailen) julisti "käteistä on roskaa" CNBC video, puolustaa maailmanlaajuista osake- ja joukkolainasalkkua. Tämä haastattelu merkitsi melkein härkämarkkinoiden kärkeä, kun globaalit osakemarkkinat ovat sulanneet. Hänellä on hyvä pointti, jota en mene tänne, mutta tavalliselle ihmiselle (eli ei miljardööri hedge -rahaston perustajalle) käteinen on todella kuningas.

Kyllä, korot ovat kauheita käteissäästäjille. Käteinen raha on kuitenkin edullinen vakuutusmuoto jokapäiväisiä vastoinkäymisiä vastaan. Maksat 400 dollarin hätätilanteesta käteisellä sen sijaan, että saisit henkilökohtainen laina tai pahempaa, sillä on arvoa.

Mutta puhutaanpa sijoittamisesta. Käteisellä on vaihtoehtojen arvo. Rahoituksessa optiosopimuksella on implisiittinen arvo, koska se on a oikein, ei velvollisuus. Sinulla on mahdollisuus tehdä A tai B. Kun sinulla on hyvä tyyny käteistä pankkiin, voit sijoittaa monia vaihtoehtoja, kun aika ja tilaisuus ovat oikeat myymättä muita varoja (osakkeita, kotiasi) ja vapauttaa rahaa.

Tämän vaihtoehdon arvon joustavuus on keskeinen tieto, jonka useimmat ihmiset kaipaavat. Minulla on liki 80% likvidistä varoista käteisellä. Joten pystyin välttämään äskettäistä osakemarkkinoiden taantumaa, ja nyt voin hypätä hyviin sijoitusmahdollisuuksiin hyvillä hinnoilla.

Tiedätkö muuten kuinka paljon käteisraha Buffettin Birkshire Hathaway jatkaa kirjojaan?

#2. Vakuutus

Monet ihmiset ajattelevat, että vakuutus on rahan tuhlausta, mutta kuten Talib huomauttaa kirjassaan Antifragile, vakuutus on voimavara, joka todella toimii paremmin sinulle epävakaina aikoina. Vakuutukset ovat välttämättömiä ja niillä on suuri voitto juuri silloin, kun riski kasvaa. Ottaa riittävät määrät kodin vakuutus, autovakuutus, sateenvarjon peittoja henkivakuutus ovat avainasemassa välttämään haitallisia tilanteita, joissa joudut käyttämään valtavan summan odottamatta.

Käytän myös avainhenkilön vakuutus yrityksissäni sekä yleinen ja ammatillinen vastuuvakuutus.

#3. Alhainen altistuminen osakkeille ja joukkovelkakirjalainoille

Toisin kuin useimmat rahanhallinnan ammattilaiset neuvovat, pidän hyvin vähän suhteellista altistumista perinteisille osakkeille ja joukkovelkakirjalainoille. Minulla on eläketilejä, jotka sisältävät nämä passiiviset välineet.

Jos tarkastelet todellista likvidien varojen jakautumistani verrattuna siihen, mitä fintech -rahapäällikkö sanoo, että minun pitäisi kohdistaa, näet, kuinka heidän neuvonsa (vihreät palkit) ovat täysin vastakohta strategialleni.

Altistumiseni osakkeille ja joukkovelkakirjalainoille ovat edullisia ETF -rahastoja verotuksellisissa eläketileissäni. Koska kestoni on pitkä näillä rahoilla (eli en tarvitse sitä yli 30 vuoteen), olen kunnossa altistumisen kanssa ja uskon, että verojen korottaminen ajan myötä korvaa lisäriskit.

#4. 10-15% altistuminen puhtaalle pelille

Puhdas peliriski on yleensä investointi, jolla on suuret odotukset epäonnistumisesta, mutta valtava voitto, jos se toimii. Paras esimerkki on käynnistys-/riskipääomatyyppinen sijoitus. Parhaiden arvioiden mukaan 75–80% uusista yrityksistä epäonnistuu-tämä on perustapaus. Hyvin toimivan sijoituksen odotettu tuotto ei kuitenkaan ole 6% vuodessa. Se on enemmän kuin 4-100 kertaa sijoituksesi.

Koska riski on niin suuri näissä sijoituksissa, piilotettuja riskejä ei yleensä ole paljon - minulla on pohjimmiltaan hyvä käsitys odotetusta tappiosta. En usko, että tämä pätee yleisimmin hyväksyttyihin rahoitussijoituksiin, kuten viimeiset finanssikriisit ovat osoittaneet meille.

Miltä tämä sitten näyttää? Etsin puhtaasti peliriskiä, jotka eivät ole sidoksissa osakemarkkinoihin. Sijoitan aloittaviin yrityksiin ja paikallisiin yrittäjiin, kuten ravintoloihin. Pidän yllä myös kunnollisen kokoisen kryptovaluutta -aseman, jonka aloin kerätä vuonna 2014. Aion pitää tämän sijoituksen, kunnes salaus on todistettu voittaja tai "menee nollaan", koska voiton suuruus on valtava, jos bitcoin -kokeilu toimii.

#5. Loput 5-10% sijoitan itseeni

Käytän näitä rahoja parantaakseni taitojani ja hyödyntääkseni sitä, mitä olen hyvä, tehdäkseni itsestäni ja yrityksistäni markkinoitavampia. Tämä prosessi on lisännyt ansaintavoimaani ajan myötä ja antanut minulle mahdollisuuden investoida uudelleen yrityksiini tai muihin vastaaviin yrityksiin passiivinen tulo lähteet.

Onko barbell -strategia sinulle?

Tankkistrategian päätarkoitus älykkäälle riskienhallinnalle on poistaa suurten räjähdystapahtumien todennäköisyys näennäisesti "turvallisilta" sijoituksilta. Tanko ei ole kaikille, mutta yksi tärkeimmistä eduista, jonka olen nähnyt siitä, on psykologinen - tiedän varmasti, että mikään yksittäinen tapahtuma ei vaikuta perheeni taloudelliseen turvallisuuteen. Näin voin ottaa enemmän riskejä pienemmällä pääomalla ja olla paremmin yhteydessä yrityksiin, mahdollisuuksiin ja ihmisiin, joihin sijoitan.

Mitkä ovat ajatuksesi? Oletko huolissasi riskeistä, ja voisiko tangostrategia auttaa?