Me kõik oleme fantaseerinud loterii miljonite võitmisest. Inimesed saavad aga harva aru, kuidas nad hakkavad ootamatut rikkust haldama. Loterii võitjad on tõenäolisemad pankrot välja kuulutada vaid üks kuni viis aastat hiljem kui keskmine ameeriklane.

Kuna enamik ootamatuid sündmusi on ootamatud, ei tunne inimesed vajadust nendeks piisavalt valmistuda. Kuid mitte kõik üllatused ei ole mitme miljoni dollari suurused loterii väljamaksed. Üllatuslikud tagajärjed võivad tuleneda ka pärandist või kohtuasjadest.

Kuigi tõenäoliselt mitte kümnetes miljonites, võib isegi 100 000 dollari suurusel pärandil olla märkimisväärne mõju ja kui seda õigesti hallata, võib see isegi muuta elu. Sellepärast on nii tähtis ette planeerida.

Selles artiklis:

Mis on ootamatu?

Üldiselt öeldes a rahaline ootamatus on ootamatu suur raha, mille võite saada. See teeb üsna laia kategooria. Tõime kaks märkimisväärset näidet loteriid ja pärand, kuid on mitmeid viise, kuidas võite oma elu jooksul ootamatut elu nautida.

Ligikaudu kõik juhused kahte ämbrisse: teiega juhtus kas midagi väga head või midagi väga kahetsusväärset.

- Positiivne on see, et see võib olla klassikaline näide lotovõidust või eduka tehingu kärpimisest tööl.

- Muud põhjused võivad olla ostja leidmine asjale, mida te poleks kunagi mõelnud müüa, näiteks antiikesemele või kollektsioonile.

- Tuulehüpped võivad tuleneda ka ebasoodsamatest asjaoludest, näiteks pärandusena lahkunud lähedaselt lähedalt või kohtuprotsessi tulemusena.

Rahalisi ootamatuid ja tüüpilisi tööboonuseid eristab see, et need tulevad üllatusena ja on üldiselt suured võrreldes teie praeguse sissetulekuga. Neil kahel teguril võivad olla suured tagajärjed sellele, kes on ootamatuse saanud.

Kuidas juhtida ootamatut rikkust

Äkilise rikkuse saavutamine kõlab absoluutse õnnistusena, kuid nagu öeldakse: tasuta lõunaid pole. Paljud ootamatute kulude kulud on immateriaalsed ja ei ole seotud rahaga, vaid pigem asjad, mis mõjutavad teie suhteid ja enda vaimne tervis. Usume, et see on äärmiselt tähelepanuta jäetud element, mis võib teatud juhtudel viia katastroofini; parim viis nendeks pingeteks valmistumiseks on olla teadlik.

1. Olge teadlik oma psühholoogiast

On võimatu täpselt ette näha, kuidas keegi võib tegutseda, kui mängu tulevad paljud tegurid, sealhulgas perekondlikud sidemed, sissetulekute arv, kasvatus ja palju muud. Üks universaalne nõuanne, mida saame pakkuda, on olla teadlik kõikidest oma isiksuse muutustest ja tuletada endale meelde, et jääksite maasse. Hea üldine rusikareegel on mõelda, kuidas sa käituksid, kui sa poleks saanud mingit ootamatust, ja tegutseda vastavalt edasi

2. Hoidke oma päeva tööd

Paljud tunnevad vabadustunnet üllataval rahasummal, kuid tulles tagasi meie esimese näpunäite juurde - parim nõuanne on mitte muuta oma elustiili. Peaksite alati oma tööd pidama oma aluspõhjaks ja stabiilseks sissetulekuks. Kui proovite oma sissetulekuid asendada ühekordse väljamaksega, mille saite, on teil oht see kõik enneaegselt ära kasutada, selle asemel, et lasta ootamatustel kasvada ja teile pikaajaliselt kasu tuua.

3. Hoiduge elustiili hiilimisest

See idee on ohtlik mitmel tasandil ja teie praeguse olukorra võrdlemine teistega on mäng, mis lihtsalt ei lõpe. Kui ületate kellegi kadeduse elustiili, liigute lihtsalt järgmise naabri juurde, kes teid kadedaks teeb. See tugevdab tsüklit, kus ostate üha kallimaid asju ja ei naudi seda.

Järgmine elustiili hiilimisega seotud probleem on see, et hoolimata sellest, et teie elustiil näib rikkam, jääb teie tegelik väärtus samaks või isegi väheneb. Kui teie sissetulekud suurenevad, suurenevad teie kulud sama kiirusega, jättes teid tehniliselt kokkuhoiu osas samasse olekusse, kus te varem olite. Halvimal juhul ületavad teie uued kulud tegelikult teie sissetuleku.

Viimane küsimus elustiili hiilimise ja juhuslike sündmuste kohta on see, et need ei ole kasvanud sissetulekud, vaid pigem suur ühekordne makse. Kui olete piisavalt loominguline, saate hõlpsalt leida viise, kuidas kulutada kogu ootamatu osa elustiili uuendamisele ja jääda ilma selle eluviisi säilitamise viisita. Tõenäoliselt järgneb valus protsess, mis kahjustab ka teie uut elustiili.

4. Rääkige oma sõprade ja perega

Pidage meeles, et isegi kui on ebamugav seda arutelu enne tähtaega pidada, on parem olla ennetav kui tunda end ebamugavas olukorras nurka.

5. Määrake oma maksumõjud

Teine asi, mida inimesed kõige sagedamini unustavad, on maksud. Peaaegu kõik juhuslikud tulud maksustatakse ja määr võib oluliselt erineda sõltuvalt teie asukohast ja ootamatust. Kui plaanite oma ootamatusi kulutada või säästa, peaksite alati vaatama maksujärgset numbrit, et saada ausam ülevaade sellest, millega peate töötama.

Äkiline ootamatus võib teid tõsta kõrgemasse maksuklassi. Sellel võivad olla teie elule kaugeleulatuvad tagajärjed, sealhulgas asjadele, mis ei ole ootamatult seotud, ja see on oluline kaalutlus.

Mis tahes maksunõustamise korral peaksite kaaluma professionaaliga rääkimist, nii nagu finantsnõustaja võib vastata kõikidele ootamatute juhtimistega seotud küsimustele. Paladini register. A finantsnõustaja oskab välja töötada teie vajadustele vastava plaani, kuidas oma rahalisi vahendeid ära kasutada.

Mida teha ootamatu rahaga

Mida peaksite siis ootamatu rahaga tegelikult tegema? Allpool toodud soovituste tähtsusjärjestus muutub inimeselt inimesele. Keegi, kes kannab kõrge intressiga võlga kolmel krediitkaardil ja kellel on võlgnevust, on ilmselt erinevate vajadustega.

Makske oma võlg ära

Üks võlatüüp, mida suudame üldiselt nõus mis tuleb kohe ära maksta, on kõrge intressiga võlg. See võib olla palgapäevalaen või krediitkaardivõlg, mis sageli ulatuvad aastase intressimääraga (APY), mis ületab 20%, ja halva krediidiga inimeste puhul võib see hüpata palju kõrgemale.

Sellise võla hoidmiseks ei ole tõesti mõjuvat põhjust esmane prioriteet peaks olema sellest võimalikult kiiresti lahti saada.

Looge hädaabifond

Kui palju teil hädaabifondis peaks olema, arutatakse. Tavaline arvamus on, et kulud peaksid olema vahemikus kolm kuni kuus kuud. See võimaldab teil piisavalt head puhvrit, et halvimal juhul jalule tõusta. Võite alustada ka kolme kuuga ja lisada seda aeglaselt igakuiselt, kuni jõuate kuue kuu kuludeni. Siiski pole põhjust liigseks muutuda ja selle summa pealt kokku hoida.

Lõbutsege väikese portsjoni kõrvale

Investeerige oma raha

Järgmised etapid on seotud ootamatu ootamatuse võtmisega ja selle muutmisega millekski, mis kestab potentsiaalselt põlvkondi. Selle võti on investeerimine.

On põhjus, miks Albert Einstein pidas liitintresse maailma kaheksandaks imeks - isegi vaid 10 000 dollarit, mis on investeeritud 12% aastas 25 aasta jooksul, jõuab 170 000 dollarini. Kui otsustate 10 000 dollari peale lisada selle 25 aasta jooksul 100 dollarit kuus, lisandub see summa 338 621 dollarile!

Mida te otsustate investeerige oma raha on täiesti isiklik valik ja see peaks olema kriitiline samm, mida te omaga arutate finantsnõustaja, kuid pikaajaliseks investeerimiseks, kus te oma investeeringut ei puuduta, on vähe strateegiaid, mis ületavad lihtsat indeksifondi.

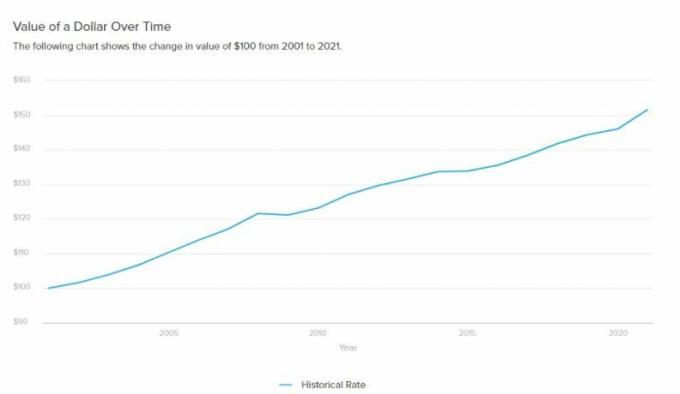

Kui soovite lisamotivatsiooni investeerimisega alustamiseks, kaaluge inflatsioon.

Igal aastal, kui jätate oma raha tolmu kogudes istuma, kaotab see tegelikult väärtust. Sarnaselt investeerimisega, see kahjum samuti ühendid aastate jooksul. Ainus viis inflatsiooni mõjule vastu astuda on vähemalt teenida intressi, mis ületab inflatsioonimäära. Varem täitsid seda rolli võlakirjad, kuid maailmas, kus intressimäär on peaaegu 0%, muutub see äärmiselt keeruliseks, jättes aktsiad kõige ilmsemaks alternatiiviks.

Uuri lähemalt >>>

- Kuidas investeerida aktsiatesse

- Kuidas investeerida 1 000 000 dollarit

Tasuge ära või kaaluge kodu ostmist

Looge või värskendage oma kinnisvaraplaani

See sõltub suuresti teie ootamatusest ja isiklikust olukorrast (kas teil on lapsi või olete ilma lasteta vallaline). Mida teha 100 000 dollari ja 1 miljoni dollariga, on kaks väga erinevat küsimust.

Kui teie ootamatu summa on suur ja teil on juba perekond, on kinnisvara planeerimine hädavajalik, et tagada ootamatu ja sujuvalt edastatav pärijatele. Seda peaks siiski soovitama selline professionaal Usaldus ja tahe, kus saate mõistliku tasu eest luua usaldusfonde, testamente ja muid juriidilisi dokumente.

Suure võimuga kaasneb suur vastutus

Me ei taha lõhkeda mullist üllatavat rahasummat, kuid usume siiralt, et juhuslikult on liiga palju lõkse, millest keegi ei räägi. Parem on ennast kaitsta ja oma ootamatust pikas perspektiivis nautida, mitte lihtsalt seda põgusalt nautida.