Suure hoiukonto intressimäära tagamine on üks lihtsamaid viise sularahahoiustelt tulu teenimiseks. Kuna aga valida on nii paljude pankade ja hoiukontode vahel, võib protsess olla aeganõudev.

Rosin on suhteliselt uus säästukonto platvorm, mis võib uurimisprotsessi lihtsustada, kuna nad teevad koostööd FDIC-ga kindlustatud pangad, sageli piirkondlikud ja väiksemad, et pakkuda erinevatele hoiustele kõrgeid intressimäärasid tooted. Raisini kaudu saadav kõrge tootlus ja CD intressimäärad on sageli kõrgemad kui selle panga veebisaidil avalikkusele kättesaadavad.

Selles Raisini ülevaates analüüsin nende pakkumisi, annan teada, kui head säästumäärad on ja kas platvorm on legitiimne.

💡 SaveBetter on läbimas kaubamärgi muutmist ja muudab oma nime Raisiniks, nende emaettevõtte nimi. Selle asemel, et Raisin neid SaveBetteriks kutsuda, lähevad nad lihtsalt Raisini nimeks. See on ainult nime muutmine, teenuses pole midagi muutunud. Värskendame seda postitust värskendatud graafikaga, millele järgneb nimetamine ja muud muudatused.

Sisukord

- Mis on Rosin?

- Kuidas depoopangakonto töötab?

- Säästukonto pakkumised

- Kes saab rosinat kasutada?

- Kes peaks rosinat kasutama?

- Kuidas saab Raisin nii kõrgeid hindu pakkuda?

- Hoiukonto valikud

- Suure tootlusega hoiukontod

- Suure tootlikkusega CD-d

- Karistuseta CD-d

- Mis saab siis, kui partnerpank ebaõnnestub?

- Mis siis, kui Rosin ebaõnnestub?

- Mis on rosinatasud?

- Rosina partnerpangad

- Kuidas rosin töötab?

- Esiteks looge konto

- Seejärel võrrelge pakkumisi

- Uue konto linkimine ja rahastamine

- Kontode haldamine

- Raha ülekandmine

- Vaid ühe aasta lõpu maksudokument (1099-INT)

- Kas rosin on legitiimne?

- Rosina plussid ja miinused

- Plussid

- Miinused

- Alternatiivid rosinale

- 5% Hoiukontod

- UFB Premier Money Market – 4,81% APY

- Avasta pank

- Ally pank

- Rosinate KKK

- Rosina ülevaade: viimased mõtted

🔃Värskendatud juuni 2023 lisateavet selle kohta, kuidas Raisin töötab, mis juhtub, kui see või partnerpank ebaõnnestub, värskendatud ekraanipilte, koondatud hoiuse programm ja muud värskendatud üksikasjad ning uudised kaubamärgi muutmise kohta.

Mis on Rosin?

Rosin on veebiplatvorm, mis teeb koostööd enam kui kümne panga ja krediidiühistuga, et pakkuda kõrge tootlusega hoiukontodele, rahaturukontodele ja CD-dele (hoiussertifikaatidele) konkurentsivõimelisi hindu.

Raisin GmbH on Raisini emaettevõte (asutatud 1973) ja nad on seda Euroopas teinud juba aastaid. Raisin teeb koostööd ligikaudu 400 pangaga enam kui 30 riigis. Alles hiljuti laienesid nad koos Raisiniga USA-sse.

Raisinist leiate piirkondlike pankade ja keskmise suurusega asutuste pangapakkumisi, mida enamiku hoiukontode otsingutes ei kuvata. Selle tulemusel on teil valida rohkemate pangandusvõimaluste vahel ja teenida oma säästudele potentsiaalselt paremat intressi.

Näiteks võimaldab Raisin teil avada kõrge intressiga konto Sallie Mae pangas, Ponce Bankis või The State Exchange Bankis. Te ei näe riiklikke nimesid, nagu Axos Bank, Capital One 360 või Discover Bank.

Kui kasutate Raisinit, võite oma raha paigutada ühte panka, kuid te ei saa eraldi pangakontot. Teie raha koondatakse teiste Raisini klientidega pangas depookontole. Otse partnerpanka sisse ja välja raha kanda ei saa ning pangas kontonumbrit ei saa, see peab käima läbi Raisini.

Kahjuks platvorm ei paku kontode kontrollimine või arvete maksmise teenused veebis. Seega saate oma sularahavarude maksimeerimiseks avada ainult säästukontosid, MMA-d ja CD-sid.

Ei ole haruldane, et suure tootlusega säästmiseks kasutatakse eraldi panka, nii et see piirang ei ole paljude jaoks tehingute rikkuja.

Lisateave Rosina kohta

Kuidas depoopangakonto töötab?

Kui avate konto partnerpangas Raisini kaudu (näiteks Sallie Mae), ei ava te sõna otseses mõttes uut kontot partnerpangas. Kui kannate raha oma olemasolevast pangast uuele Raisiniga seotud kontole, kannate raha üle Lewise ja Clark Banki kontole.

FDIC- või NCUA-kindlustuse saate partnerpanga kaudu (läbipääsukindlustus), mitte Lewise ja Clark panga kaudu. Lewis ja Clark Bank on depoopank. Teie raha ei ole partnerpangas teie nimel, kuid seal on juriidilised andmed, mis näitavad, kui palju teil seal on – olete täielikult kindlustatud FDIC või NCUA kindlustusega.

See tähendab, et saate igas pangas 250 000 dollarit. Kui avate kontod kahes partnerpangas, saate igast pangast 250 000 dollarit kokku 500 000 dollariga (kuigi see on ikka 250 000 dollarit igas pangas, summad ei ühine, nii et te ei saa ühest 300 000 dollarit ja 200 000 dollarit muu). Pidage meeles, et katvus ei ole Raisinilt, vaid partnerpangalt (mitte täpsustada, kuid see võib segadusse ajada).

See on täpselt sama mehhanism, mida kasutavad paljud fintech-ettevõtted, kes pakuvad pangalaadseid teenuseid, kuid ei ole ise pank.

Samuti juhitakse nii peaaegu kõiki üksikuid aktsiaturu osalusi. Aktsiad, mida te mis tahes vahendusettevõttes „omad“, ei ole sõna otseses mõttes teie nimel. Neid hoiab hooldaja, kes jälgib, kellele mis kuulub (tuntud kui tänavanimi). See muudab aktsiatega tehingute tegemise lihtsamaks.

Raisini veetlus seisneb selles, et nad on oma partnerpankadega kokku leppinud kõrgemate intressimäärade üle. Tavaliselt näete madalamat intressimäära, kui lähete otse panga veebisaidile.

Pangad võivad kasutada keskmisest kõrgemaid intressimäärasid, et meelitada ligi uusi kliente, kes ei pruugi elada nende kohalikus teeninduspiirkonnas. Näiteks võite liituda Floridas asuva kogukonnapangaga isegi siis, kui elate Californias (konto avamise saate lõpule viia veebis).

Kui panustate praegu partnerasutustega, võite saada paremaid intressimäärasid, kuna need on saadaval kõigile Raisini kasutajatele. Ainus erinevus on see, et seda kontot ei kuvata teie panga juhtpaneelil.

Lisaks on need keskmisest kõrgemad määrad sageli paremad panga tutvustusi, mis tavaliselt pakuvad ühekordset rahalist boonust.

Kes saab rosinat kasutada?

Hoiukontode avamiseks peate olema 18-aastane, elama Ameerika Ühendriikides ja omama sotsiaalkindlustuse numbrit (SSN). See ei erine tavalise pangakonto nõuetest.

Mis kõige parem, ei pea te viimaste intressipakkumiste võrdlemiseks kontot looma. Nad avaldavad need veebisaidil!

Kes peaks rosinat kasutama?

Kaaluge Raisini kasutamist, kui otsite kõrgeimaid intressimäärasid säästukontode, tähtajaliste CD-de ja karistuseta CD-d. Pakkumised võivad olla paremad kui tuntud omad riikide pangad, kuigi teil peab olema mugav kasutada väiksema kliendibaasiga kogukonnapanka.

Hoolimata sellest, et see on ainult veebipõhine, võib panganduskogemus erineda otse partnerpangas või krediidiühistus konto avamisest. Ajastate sisse- ja väljamakseid oma Raisini konto kaudu, selle asemel, et külastada panga veebisaiti, mida võite kasutada muude teenuste jaoks.

Kuidas saab Raisin nii kõrgeid hindu pakkuda?

Tüüpiline kommertspank kulutab PALJU raha reklaamile ja turundusele. Olen kindel, et olete näinud oma kohaliku panga raadio- ja telereklaame, ajakirja- ja trükireklaamidest rääkimata. Pagan, M&T Bank maksab Baltimore Raveni staadioni sponsoreerimiseks 5 miljonit dollarit aastas.

Olen näinud aruandeid, et nad maksavad isikliku pangakonto eest reklaamitasusid vähemalt 400 dollarit ja ärikonto eest kaks korda rohkem. See on põhjus, miks pangaboonused on sageli sadades dollarites – nad maksavad pigem teile kui reklaamifirmale. (ja sa oled õnnelikum, kui saad raha!)

Kuid väiksemad piirkondlikud pangad ei suuda sellel tasemel konkureerida, seega teevad nad koostööd Raisiniga, et oma hoiuseid suurendada. Suure boonuse maksmise asemel pakuvad nad lihtsalt kõrgemat intressimäära. Nad on FDIC-ga kindlustatud, nii et see on riskivaba määr ja ületab sageli mujalt saadavat.

Hoiukonto valikud

Saate avada need föderaalselt kindlustatud säästutooted ja teenida passiivset sissetulekut.

Hetkel on võimalik avada nii üksik- kui ka ühiskonto. Platvorm kavatseb tulevikus pakkuda IRA pangateenuseid, et minimeerida teie maksustatavat intressi, kuid praegu saate valida järgmiste vahel:

- Suure tootlusega säästu- ja rahaturukontod

- Kõrge tootlusega hoiusertifikaadid

- Karistus-CD-sid pole

Suure tootlusega hoiukontod

Võid avada suure tootlusega säästukonto või a rahaturu hoiusekonto minimaalse saldoga $1. See säästutoode on saadaval ainult võrgus ja võimaldab tavaliselt välja võtta kuni kuus kuud.

Kaaluge seda kontot, kui te ei soovi, et teie raha mitmeks aastaks lukus oleks või kui te ei soovi panga CD-delt tulenevalt võimalikke ennetähtaegse lunastamise eeskirju.

Intressimäärad on muutuvad, kuid Rosina pakkumised võivad saada rohkem kui paljud parimad kõrge tootlusega hoiukonto intressimäärad.

Lisateave Rosina kohta

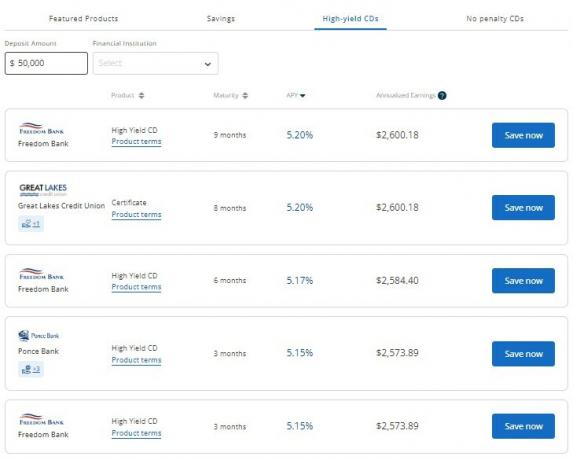

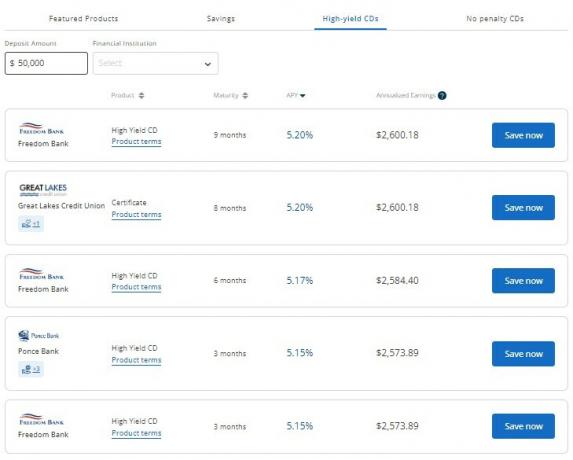

Suure tootlikkusega CD-d

Nüüd, mil oleme taas tõusvate intressimäärade keskkonnas, panga CD-d on muutumas atraktiivseks võimaluseks teenida atraktiivset tulu, kui otsite fikseeritud sissetulekut.

Intressid on kõrgemad kui veebipõhisel säästukontol, kuid investeerimistähtaeg on tavaliselt 9 kuud kuni 24 kuud. Siiski on neil pakkumine a 60-kuuline (5-aastane) CD, kuigi see ei ole hetkel kõrgeim määr.

Erinevalt enamikust CD-dest, mis nõuavad vähemalt 500 või 1000 dollari sissemakset, on minimaalne sissemakse läbi Raisini vaid 1 dollar.

See väike minimaalne investeering muudab selle lihtsaks ehitada CD-redel ja teenib suuremat tulu sularahalt, mida te koheste kulutuste jaoks ei vaja.

Lisaks on hinnad teiste platvormidega konkurentsivõimelised. Kiire näitena võite teenida 5,00% a 12-kuuline CD tähtaeg läbi Raisin, kuid ainult 2,75% otse pangast.

The parimad CD hinnad kõikuvad regulaarselt, kuid tavaliselt saate parima tulu 18-kuulise või 24-kuulise tähtajaga.

Karistuseta CD-d

A trahvi CD-d pole suudab tasakaalustada suure tootlusega säästukontode ja traditsiooniliste tähtajaliste CD-de eeliseid.

See toode võib teenida potentsiaalselt kõrgemat intressimäära kui säästukonto, kuna panustate oma raha teatud ajaks. Siiski saate tavaliselt teha trahvivabalt väljamakseid seitse tööpäeva pärast konto avamist.

Enamik trahvivaba CD tähtaegu on 10 kuud kuni 17 kuud. Kuigi mõned pangad pakuvad 36-kuulist tähtaega.

Hinnad ei ole nii atraktiivsed kui tähtajalise CD ja kui olete kindel, et te ei pea seda koputama, peaksite kaaluma oma raha lukustamist. Kuid kui on mõistlik võimalus, et vajate raha, kaaluge seda võimalust või hoidke meelerahu huvides kõrge tootlusega säästukontoga.

Mis saab siis, kui partnerpank ebaõnnestub?

Kui teil on partnerpangas sularaha ja see pank ebaõnnestub, on teie raha endiselt kaitstud FDIC-kindlustusega – justkui oleks teil raha otse pangas.

Panga ebaõnnestumise protsess on sama, olenemata sellest, kas teil on konto otse pangas või Raisini kaudu. Teie raha külmutati, kuni protsess laheneb iseenesest (sageli nädalavahetuse jooksul) ja teie raha tagastatakse teile või kantakse üle vastuvõtvasse panka.

Mis siis, kui Rosin ebaõnnestub?

Raisin ei ole pank, seega pole ohtu, et nad kukuvad läbi, kuid kui Raisin läheb pankrotti või ei tegutse muul viisil enam ettevõttena, on teie raha FDIC-ga kindlustatud pangas endiselt turvaline.

Kui mõnes haruldases olukorras kadus Raisin täielikult ja kõik tema andmed kustutati, on partnerpangal endiselt teave teie konto kohta. Raisin jagab partnerpangaga igapäevast faili, mis sisaldab kõiki klientide positsioone ja saldosid.

Mis on rosinatasud?

Rosina kasutamise eest tuleb tasuda null. Sulle jääb 100% oma intressitulust. Samuti väldite kõrgete minimaalsete saldonõuete varjatud tasu, kuna teil on vaja ainult 1 dollar sissemakse konto kohta.

Ainus võimalik tasu on tähtajaliste CD-de ennetähtaegne lunastustrahv kui võtate oma raha välja enne CD lõpptähtaega – see kehtib igas pangas. Seda saate vältida säästukonto avamisega või trahvi-CDta.

Kuigi te tasu ei maksa, teenib Raisin raha, kogudes partnerpankadelt ja krediidiühistutelt turundustasusid. Kuid kuna sageli võite saada kõrgema intressimäära kui otse panka pöördudes, on see võit.

Rosina partnerpangad

Alates 2023. aasta maikuust leiate pakkumised järgmistelt pankadelt ja krediidiühistutelt:

- Adda Bank, panga 34 tütarettevõte (FDIC-sertifikaat nr 29087)

- Axiom Bank (FDIC-sertifikaat nr 31390)

- Kansas City keskpank (FDIC-sertifikaat nr 17009)

- Cloudbank 24/7, Third Coast Bank SSB osakond (FDIC sertifikaat nr 58716)

- Continental Bank (FDIC-sertifikaat nr 57571)

- FVCbank (FDIC-sertifikaat nr 58696)

- Hannoveri pank (FDIC-sertifikaat nr 58675)

- Idabeli keskpank (FDIC-sertifikaat nr 4241))

- Lemmata Savings Bank, California Bank of Commerce'i tütarettevõte (FDIC-sertifikaat nr 58583)

- Liberty hoiupank (FDIC-sertifikaat nr 32242)

- Mission Valley pank (FDIC-sertifikaat nr 57101)

- mph.bank, Liberty Savings Banki tütarettevõte (FDIC-sertifikaat nr 32242)

- Patriot Bank (FDIC-sertifikaat nr 39928)

- Ponce pank (FDIC-sertifikaat nr 31189)

- Sallie Mae (FDIC-sertifikaat nr 58177)

- Riigivahetuspank (FDIC-sertifikaat nr 13551)

- Western Alliance Bank (FDIC-sertifikaat nr 57512)

- Wex Bank (FDIC-sertifikaat nr 34697)

Need asutused pakuvad tavaliselt tavalisi pangateenuseid isiklikele ja ärikontodele. Liikmelisus on avatud üleriigiliselt tänu Raisini suhtele, et parandada teie pangandusvajadusi.

Lisateave Rosina kohta

Kuidas rosin töötab?

Teenus toimib vahemehena, võimaldades avada intressikandvaid kontosid mitmes pangas, kuid hallata oma saldosid ühel platvormil. Suhtlete ainult Raisiniga, kuid partnerpank hoiab teie raha depookontol ja maksab intressi.

Kui sulle meeldib saagikuse tagaajamine ja suunates oma raha kõrgeima intressimääraga panka, võib see sujuvam lähenemine teie kontode haldamist lihtsamaks muuta.

Esiteks looge konto

Esimene samm on Raisini konto loomine, sisestades oma nime, e-posti aadressi ja parooli. Kui avate konto teatud pangas, esitate oma isiku kinnitamiseks tavalised juriidilised andmed.

Seejärel võrrelge pakkumisi

Saate võrrelda nende pangatoodete hindu:

- Suure tootlusega säästukontod

- Rahaturu hoiusekontod

- Termin CD-d

- Karistus-CD-sid pole

Pakkumise puudutamine võimaldab teil tutvuda tootetingimustega ja vaadata olulisi üksikasju, nagu tootlus, minimaalne sissemakse ja väljamakse limiidid.

Rahastate oma Raisini kontosid, linkides kolmanda osapoole rakenduse Yodlee kaudu olemasoleva arveldus- või säästukonto või esitades käsitsi oma marsruudi ja kontonumbri.

Kui otsustate oma kontole sisse logida, lülitage kindlasti välja kõik teie brauseri reklaamide blokeerimislaiendid. Kui teil on sisse lülitatud reklaamiblokeerija, ajab see vidina sisselogimisel sassi.

Kõikide hoiuste sooritamiseks kulub kuni kolm tööpäeva ja te hakkate teenima intressi siis, kui panga haldur on teie hoiuse kätte saanud.

Kontode haldamine

Konto haldamine on nii intuitiivne, kui arvate.

Saate oma Raisini kontole sisse logida, et vaadata oma praegust saldot, intressimäära ja tulusid.

See armatuurlaud võimaldab teil ka sisse- või väljamakseid ajastada. Teie igakuised väljavõtted ja maksudokumendid on jaotises "Dokumendid".

Teie erinevatele kontodele lisanduvad intressid iga päev ja hoiused igakuiselt.

Raha ülekandmine

Rosinaga pole "Rasina kontot". Kui kannate raha üle, on see alati partnerpanga konto ja teie enda väliselt lingitud konto vahel.

Näiteks kui avate mis tahes uue konto, peavad vahendid tulema väliskontolt. Te ei saa Raisinis teiselt kontolt üle kanda.

Kui soovite raha ühest Raisini partnerpangast teise teisaldada, peab see esmalt läbima teie välise konto.

Vaid ühe aasta lõpu maksudokument (1099-INT)

Lisaks kõrgemale intressimäärale on see üks Raisini kasutamise parimaid eeliseid – aasta lõpus saate ainult ühe vormi 1099-INT!

Kui jahtite intressimäärasid pangast panka, saate vormi 1099-INT igast pangast, kus teenisite 10 dollarit või rohkem intressi (kuigi olete teenitud intressidelt endiselt maksuvõlgnev, isegi ilma vormita).

Rosinaga saate ainult vastu üks maksudokument 1099-INT, isegi kui teil on sularaha mitmel kontol!

Üksnes üks vorm, hoolimata mitme pangaga suhtlemisest, tähendab vähem paberitööd oma maksude esitamine. See võib säästa palju aega. Samuti väldite tüütut olukorda, kui unustate vormi teatada ja peate esitama muudetud deklaratsiooni.

Kas rosin on legitiimne?

Rosin on legitiimne platvorm parimate säästukonto ja panga CD intressimäärade leidmiseks. Teenustasusid pole ja minimaalne sissemakse on ainult 1 dollar.

Võib-olla kahtlete Raisini kasutamisel, kuna see on suhteliselt uus tehnoloogiaettevõte, mitte tegelik pank. Need on lisakiht teie ja teie ühiskontole salvestatud raha vahel. Siiski teeb see koostööd FDIC-ga kindlustatud pankade ja NCUA-ga kindlustatud krediidiühistutega. Olete täielikult kindlustatud.

Lisaks ei reklaamita Raisini hoiukonto pakkumisi panganduspartnerite veebisaitidel. See eksklusiivsus võib olla punase lipuke võimaliku kelmuse jaoks, kuna intressimäärad kõlavad "liiga hästi, et olla tõsi".

Siiski on mitmeid klientide arvustusi kontoomanike kohta, kes deponeerivad raha, teenivad intressi ja teevad edukaid väljamakseid oma seotud rahastamiskontole.

Lisateave Rosina kohta

Rosina plussid ja miinused

Siin on minu nimekiri positiivsetest ja negatiivsetest külgedest, mis on seotud Raisini kasutamisega parema pangakonto leidmiseks.

Plussid

- Mitmed konto valikud ja partnerpangad

- Keskmisest kõrgemad intressimäärad

- Teenustasud puuduvad

- Minimaalne sissemakse $1

- Üks armatuurlaud mitme konto haldamiseks

Miinused

- Puuduvad kontrolli- ega arvete tasumise teenused

- Nad teevad koostööd väiksemate pankade ja krediidiühistutega, kellel on vähem nimesid

- Teie konto on partnerpankade ühiskontol

- Ainult isiklik pangandus (ilma ettevõttekontodeta)

Alternatiivid rosinale

Võib-olla suhtleksite pigem otse finantsasutusega või ei huvita teid Raisini partnerite nimekiri; on ka teisi võimalusi suure säästumäära tagamiseks. Siin on mõned rosina alternatiivid, mida kaaluda.

5% Hoiukontod

Kõrge intressiga hoiukontod mis aitab teil teenida ligikaudu 5% intressi. Kõrgeima intressimäära teenimiseks peate tavaliselt sooritama teatud arvu tehinguid ja säilitama minimaalse saldo.

Need platvormid pakuvad ka arvelduskontosid, mida saate kasutada arvete tasumiseks ja igapäevaste tehingute haldamiseks.

UFB Premier Money Market – 4,81% APY

UFB Premier rahaturg pakub ufb Direct, mis on Axos Banki partner. See on tehniliselt rahaturukonto, mitte säästukonto, kuid pakub 4,81% APY intressimäära.

Selle konto eeliseks on lisaks kõrgemale intressimäärale see, et saate maksta oma sõpradele võrdõigusmaksete kaudu ja oma arveid Bill Pay abil. Enamik hoiukontosid seda ei paku, nad peavad kasutama oma arvelduskontot. Selle MMA-ga on kaasas ka deebetkaart, seega on siin mõningast mitmekülgsust.

👉 Lisateave UFB Premier Money Marketi kohta

Avasta pank

Saate teenida rahalise boonuse, kui kvalifitseerute a Avastage panga reklaam. Boonust on võimalik saada pärast sissemaksenõuete täitmist. Discover Bank pakub konkurentsivõimelist intressimäära, mis võib konkureerida Raisini pakkumistega. See veebiplatvorm pakub ka preemiate kontrollimine

Meie põhjalik ülevaade Avastage Interneti-säästupank annab rohkem üksikasju.

Ally pank

Ally pank pakub kõrge tootlusega säästukontosid ja CD-sid konkurentsivõimeliste intressimääradega ja hõlpsasti kasutatava platvormiga. Samuti saate avada intressikandvaid arvelduskontosid ja maksusoodustusega IRA hoiukontosid.

Võib ka olla Ally panga tutvustused tasub kaaluda.

Rosinate KKK

Ei, Raisin on finantstehnoloogia (FinTech) platvorm, mis teeb koostööd pankadega. Siiski saate raha hoiustada föderaalselt kindlustatud pankadesse ja krediidiühistutesse. FDIC kindlustuse ja NCUA kindlustuse jaoks on õigus saada kuni 250 000 dollarit saldot.

Need pangad hoiavad teie raha depookontol ja määravad intressi. Samal ajal kui pangad hoiavad teie vara hoiule, haldab Raisin vastavalt soovile sisse- ja väljamakseid.

Teie hoiused on kaitstud kuni 250 000 dollari suuruse föderaalse kindlustusega – kas kommertspankade puhul FDIC või krediidiühistute puhul NCUA. Andmete turvalisuse tagamiseks kasutab Raisin teie pangakontodega linkimiseks ja teie privaatsuse kaitsmiseks mitmeid tavasid, sealhulgas Yodlee. Platvorm on SOC 2 verifitseeritud ja kasutab kliendiandmete kaitsmiseks turvaprotokollide kontrollimiseks väliseid audiitoreid.

Pangateenuste kohta küsimustega saab Raisiniga ühendust võtta esmaspäevast reedeni kell 9–16 EST. Ekraanipiltide üleslaadimiseks on saadaval ka reaalajas vestlus ja e-posti tugi. Veebipõhine teadmistekogu vastab ka korduma kippuvatele küsimustele.

Rosina ülevaade: viimased mõtted

Rosin on ainulaadne platvorm, mis aitab teil nautida kõrgeimaid säästukonto ja CD hindu. Lisaks peate tegema ainult 1 dollari sissemakse ja teil pole teenustasusid.

FDIC-kindlustusega pankades panganduses võite siiski oma sääste hajutada ja kasutada tuntumaid kõrge tootlusega säästukontod abi vajades otse pangaga suhelda.

Lisateave Rosina kohta

Rosin

Toote hinnang

8.5/10Tugevused

- Mitmed konto valikud ja partnerpangad

- Keskmisest kõrgemad intressimäärad

- Teenustasud puuduvad

- Minimaalne sissemakse $1

- Üks armatuurlaud mitme konto haldamiseks

Nõrkused

- Puuduvad kontrolli- ega arvete tasumise teenused

- Nad teevad koostööd väiksemate pankade ja krediidiühistutega, kellel on vähem nimesid

- Te ei tööta otse partnerpankadega

- Klienditeeninduse ajad piiratud

- Äripanganduse pakkumisi pole