Viimased paar kuud tundub, et kõige hinnad tõusevad, mitte vähemtähtis on olnud energia. Kuna hinnad tõusevad näiliselt lõputult gaasipumba juures, võite mõelda, kuidas hinnad nii kõrgeks said, kui need kunagi uuesti langevad, ja mis see kõik on seotud Venemaa sissetungiga Ukraina.

Vastused kõigile neile küsimustele ei ole lihtsad. Kuid algpõhjuseid vaadates saame paremini mõista, kuidas need probleemid arenevad ja kuidas investorid peaksid reageerima.

Lühike versioon

- Gaasihinnad on juba mõnda aega tõusnud. Et mõista, miks gaasihinnad on nii kõrged, peate mõistma, et energiahinnad on varemgi nii kõrged olnud.

- Lihtne hinnatõusu põhjus on seotud pakkumise ja nõudlusega. Koos muudatustega valitsuse poliitikas ja avalikkuse survega keskenduda rohelisele energiale ja lisada sõda suure naftatootjaga ning teil on valem hindade dramaatiliseks tõusuks.

- Energiahindade tõusu pärast muretsevatele investoritele tasub kaaluda mitmeid turvalisi investeeringuid, nagu kuld ja USA riigikassad.

Miks on gaasihinnad nii kõrged?

On mitmeid omavahel seotud tegureid, miks nafta 2021. aastal algas 50 dollariga barreli kohta ja on praegu umbes 108 dollarit barrel. Kuid lõpuks määratakse nafta, nagu iga kauba hind, pakkumise ja nõudluse alusel.

Kuigi maailma äkiline, peaaegu hetkeline sulgemine põhjustas nõudluse tohutu vähenemise, põhjustades esimest korda ajaloos negatiivse naftahinna. tootjad nägid vaeva, et kraanid kinni keerata ja kõikidele oma tünnidele hoiuruumi leida, kõrged hinnad, mida praegu näeme, on tihedalt seotud tarneosaga. võrrand.

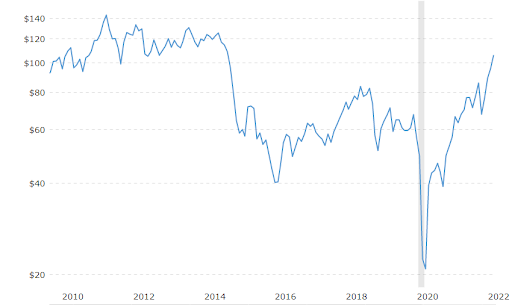

Naftahinnad viimase 10 aasta jooksul

Et täielikult mõista, kuidas nafta taevasse tõusis, peame vaatama tagasi eelmisele kümnendile.

Nagu näete ülaltoodud graafikult, siis kui nafta hind püsis viimase viie aasta jooksul umbes 60 dollari piiril barreli kohta, siis kümnendi tagused hinnad olid umbes praegusel tasemel. Seda on oluline meeles pidada, kuna meedia paugutab kõrgeid hindu: toorained on alati tsüklilised ja me oleme siin varem olnud. Oluline on veel tähele panna, et 2014. aastal langesid hinnad üle 50%.

Hinnatõus 2010. aastate alguses toimus suure finantskriisi lõpus. Naftahinnad kasvasid Hiina nõudluse tõttu ja langesid seejärel 30 dollarini barreli eest, kuna majandused kogu maailmas aeglustusid. Nafta hind tõuseks aga Lähis-Idas puhkenud araabia kevade meeleavalduste tõttu kiiresti.

Need ülestõusud panid naftaturud muretsema tarnešokkide pärast. Ja need hirmud said reaalsuseks, kui 2011. aastal puhkes Liibüa kodusõda, mis pühkis minema naftatootmise. Iraani sanktsioonid naftaimpordile karmistasid turgu veelgi.

Põlevkivi (fracking) tehnoloogia tõttu langesid hinnad veelgi. See uus meetod nafta puurimiseks varem võimatutes kohtades odavama hinnaga viis selleni, et USA sai suurim naftatootja 2018. aastal. Maailmaturud täitusid kiiresti naftatarnetest, mis viis hinna järsu languseni.

aastal tabas turgu pankrottide laine 2015 kuid paljud jätkasid puurimist ellujäämise vahendina. See kõik sai pea peale, kui toimus 2020. aasta suur pandeemia seiskamine.

Pandeemia mõju naftahindadele

Covidi eelne ülemaailmne naftanõudlus püsis samal tasemel 99,7 miljonit barrelit päevas. Kuid maailma sulgemise tõttu vähenes nõudlus ligikaudu üle 20 miljoni barreli, nõudluse langus 20% kuu jooksul. Seejärel langesid naftahinnad 45 dollarilt 20 dollarile barreli kohta, mis on hind, mille puhul ainult pärandtootjad, nagu Saudi Aramco, suutsid isegi kasumit toota. Pole üllatav, et sellele järgnes tõsine pankrotilaine.

Kui sellest ei piisanud, viis avalik nõudmine oma investeeringutes ESG-le tõsisema järgimise järele selleni, et pangad vähendasid oluliselt oma krediiti nafta- ja gaasiettevõtetele.

Paljud rahvusvahelised naftaettevõtted hakkasid selliste ettevõtetega nagu BP avalikult keelduma investeeringutest naftavaradesse muutes end rohelise energia ettevõtteks. Kõik need tegurid kokku vähendasid märkimisväärselt tööstuse kapitalikulusid, mis on tavaliselt vajalikud sama toodangutaseme säilitamiseks.

Taasavamine

2021. aasta lõpupoole hakkasid riigid oma majandusi massiliselt taasavama. See tõi kaasa bensiininõudluse suure tõusu, kuna inimesed hakkasid rohkem sõitma ja reisima. Probleem seisnes aga selles, et selleks hetkeks oli kogu kogunenud varu enamjaolt ära kasutatud ja naftafirmad ei puurinud piisavalt, et sammu pidada.

Sellele, miks naftafirmad on vaatamata kasvavale nõudlusele jätkuvalt alatootmist, on antud mitmeid selgitusi. Just hiljuti väitis Bideni meeskond Valges Majas, et nende tootmine puudub kõik oli seotud ahnusega. Lõppude lõpuks, mida vähem nad toodavad, seda kõrgemaks lähevad naftahinnad ja seda rohkem saavad nad teenida.

Tegelik põhjus võib olla veidi keerulisem. Pankrotilained on viinud potentsiaalsete naftavarade seisma jäämiseni. Ja kui president Biden ametisse astus, külmutas ta kõik uued nafta- ja gaasipuurimisload föderaalmaadel.

Tootmise puudumise lõplik selgitus on see, et naftafirmad on muutunud eelarveliselt palju konservatiivsemaks ja riskikartlikumaks. Selle asemel, et võtta riske uue asukoha puurimisega, eelistavad nad pigem toota seda, mis neil on, ja maksta võlgu. Või eelistaksid nad kapitali aktsionäridele tagastada, kui rohkem toota.

Kõik need tegurid on koos põhjustanud õlide pidevat tõusu. Kuid Venemaa invasioon Ukrainasse ajas asjad tõesti üle jõu.

Venemaa invasioon Ukrainasse

Venemaa toodab aastas ligikaudu 10% ülemaailmsest naftast, olles sellega USA ja Saudi Araabia taga maailmas esikolmikus. Nii et kui Venemaa tootmisvõimega midagi juhtub, on sellel märkimisväärsed tagajärjed praktiliselt igale riigile üle maailma.

Täpselt nii juhtus, kui lääneriigid kehtestasid Venemaale rea sanktsioone, sealhulgas USA keelustasid Venemaa nafta impordi. SWIFT-i keeld Venemaale piiras ka tema energiakaubandust. Ja paljud naftalaevandusettevõtted keelduvad otsesõnu Venemaa naftat isegi allahindlusega üles võtmast, kartes sattuda täiendavate sanktsioonide sihikule.

See võtab tõesti kokku selle, kuidas nafta on mõne lühikese aastaga tõusnud negatiivsest numbrist üle kümne aasta kõrgeima hinnani. Negatiivne hind tulenes täiesti ootamatust nõudlusšokist. Ja tänane kõrge hind on täiesti ootamatu tarnešoki tulemus.

Kuidas peaksid investorid energiakriisile reageerima?

Mida saavad investorid teha, et kaitsta oma portfelle selliste drastiliste hinnamuutuste eest? Investorid võivad kaaluda oma portfelli lisamist mõned võimalused.

Investeerige energiaaktsiatesse

Parim lahendus on mõnikord kõige otsesem. Üks võimalus on investeerida otse energiaettevõtetesse. Siiani on see olnud kõige tulusam viis naftahinna tõusutrendi mängimiseks. Kuna energiahinnad tõusevad, suurendab see naftafirmade kasumit. Loomulikult on energiaruum väga mitmekesine, nii kõrge finantsvõimendusega ettevõtteid kui ka naftaettevõtteid. Kui soovite naftahindadega korrelatsiooni, vältige suuri naftaettevõtteid, nagu BP ja Shell, kes naftast aktiivselt eemalduvad.

Neile, kes kardavad investeerida nii ebastabiilsesse sektorisse, on võimalusi nende ettevõtete, näiteks ETF-ide, mitmekesise baasi ostmiseks.

Uuri lähemalt >>>Kuidas naftasse investeerida

Ostke inflatsiooniga seotud võlakirju

Investorite jaoks, kes on ettevaatlikud investeerima sellisesse tsüklilisse majandusharusse, mille langus on garanteeritud samamoodi, nagu see tõusis, on üks mõistlik võimalus kaaluda TIPSi ehk USA riigikassa inflatsiooniga seotud võlakirju. Paljud investorid on üle kümne aasta kestnud ülimadalate intressimäärade tõttu võlakirju ignoreerinud. See kehtib veelgi enam nüüd, mil inflatsioon on kõigi võlakirjade intressimäärast kõrgem.

NÕUANDED aga jätavad selle sideme nõrkuse vahele ja muudavad selle tugevuseks. Selle maksed kohandatakse automaatselt vastavalt inflatsioonimäärale. See tähendab, et investorid saavad kriisi ajal USA võlakirjade kaitse koos inflatsioonikaitsega. 10-aastane riigikassa tootlus on praegu umbes 2%. Võrrelge seda viimase THI näiduga, mis on üks viis, kuidas USA valitsus mõõdab inflatsiooni, andes aastase inflatsiooni 7,5% suuruseks. Kui hoiate TIPS-i käes, suureneb teie põhimõte koos inflatsiooniga, andes teile rahalt palju atraktiivsema tulu.

Loe: Riigivõlakirjadesse investeerimine

Leidke vallikraaviga ettevõtteid

Inflatsiooniperioodidel soovitab Warren Buffett otsida ettevõtteid, millel on "majanduslikud vallikraavid". Majanduslikud vallikraavid on ainulaadsed turupositsioonid, mis võimaldavad ettevõtetel hindu tõsta ilma kaotamata klientidele.

See on kõrge inflatsiooni perioodidel võtmetähtsusega, kuna enamik inimesi tõstab hindu. Paljud ettevõtted jäävad omakorda klientidest ilma, kuid peavad siiski tegelema müüdud kaupade suurenenud kuludega. Kuid ettevõtted, millel on suured brutomarginaalid, võivad kasumlikkuse vähenemise vastu võtta.

Kaaluge väärismetallide ostmist

Lõpuks on meil väärismetallid, mida on juba tuhandeid aastaid peetud inflatsioonimaandamiseks. Miks keskenduda inflatsioonile, kui me räägime energiahindadest? Kuna energiahinnad on otseses korrelatsioonis inflatsiooniga, moodustab bensiin meie kulutustest suhteliselt suure protsendi. Üldiselt võivad kõrged energiahinnad olla suure inflatsiooni suureks teguriks.

Inflatsiooni eest kaitsmise viis on traditsiooniliselt olnud väärismetallid, millest kuld on alati olnud kõige populaarsem. Kuigi kuld on viimase aasta jooksul kallinenud vähem kui teised toorained, on sellel lisakasu, kuna see on vara, mis paanika ajal alati tõuseb. Nägime seda Venemaa sissetungi ajal Ukrainasse, mis pani kollase metalli hinna hüppeliselt tõusma.

Nii et kui olete investor, kes on mures ettenägematute šokkide või keskpanga halva juhtimise ja püsivalt kõrgete energiahindade pärast, võib kulla kasutamine olla kaalumist väärt.

Uuri lähemalt >>>Kuidas kullasse investeerida

Kas kõrged energiahinnad jäävad püsima?

Ülaltoodu on ilmselt kolmas kõige olulisem küsimus, mida investorid endalt küsima peaksid. Kuigi ma ei saa teile anda täpset kuupäeva, millal energiahinnad võivad langeda, on oluline meeles pidada, et energia on kaup. Ja nagu kõik tarbeesemed, on see lõppkokkuvõttes tsükliline.

Vana ütlus "kõrgete hindade ravi on kõrge hind" kehtib eriti nafta puhul. Teatud hinna korral lähevad aknast välja kõik põhjused, miks naftatootjad rohkem ei tooda. Ja puurimine algab vasakult ja paremalt. Ja on tõenäoline, et pärast Venemaa-Ukraina konflikti lõppu tuleb Venemaa nafta ühel hetkel turule tagasi. Kahjuks on võimatu teada, millal see juhtub.

Kõik see viib lõpuks naftahinna languseni. Ja kuna USA valitsus keskendub rohelisele energiale rohkem kui kunagi varem, võime isegi näha, et see jääb määramata ajaks maas. Kuid millal need korrektsioonid toimuvad ja milline on nende mõju laiemale inflatsioonile, jääb saladuseks.