"Tahavaatepeegel on alati selgem kui esiklaas." - Warren Buffett

Kas mäletate neid ING -reklaame, kus inimesed kandsid suuri oranži juhuslikke numbreid?

Need numbrid esindasid summat, mis neil varades pidi olema, et neil oleks a turvaline pensionile jäämine.

Reklaamid püüdsid teadvustada, et seal on maagiline, müstiline "number", mis väidetavalt garanteerib, et te ei pea pärast töö lõpetamist kassitoitu sööma ega prügikastidesse sukelduma.

Olin hiljuti FinConi kohtumisel PT-ga ja ta esitas mulle mõtlemapaneva küsimuse.

Ta vaatas oma pensionikontodel olevat summat. Ta võttis selle numbri, eeldas turul praegusest hetkest kuni 59 ½ -aastaseks saamiseni teatavat tulumäära ja tulemuseks oli tema “number”.

"Kas see tähendab, et võin lõpetada pensionikontodele panustamise?" küsis ta minult.

Enne kui hakkame sellele küsimusele vastama, uurime seda küsimust veidi sügavamalt.

Pensionikontod: miks 59 ½ on maagiline number

Palju aastaid tagasi otsustas USA valitsus, et teie ja minu sarnaste inimeste huvides oleks, kui me hakkaksime oma pensionile koguma. Sotsiaalkindlustus pidi algselt vastama ameeriklase keskmisele eeldatavale elueale.

Nii et te töötaksite kuni 65 -aastaseks saamiseni, läheksite pensionile ja langeksite keskmiselt surnuks. Hüvitisi pole vaja maksta. See ei ole mõeldud ka teie peamiseks allikaks oma elamiskulude katmiseks. Sotsiaalkindlustuse juriidiline termin on OASDI: Vanaduspension ja invaliidsuskindlustus. See on kindlustus. Kui see oleks mõeldud sissetulekuks, siis oleksid nad seda nii nimetanud.

Kuid meie, ameeriklased, hakkasime vanemaks saades tuginema sotsiaalkindlustusele kui enamale kui turvatekile ja hakkasime keskmiselt selle tüütu 65 -aastase verstaposti üle elama. Sotsiaalkindlustusele kulutatud summa hakkas järele jõudma lukukasti pandud summaga, mis on teise päeva jaoks teine lugu.

Seega otsustas valitsus anda meile stiimuli pensioniks raha sokkimiseks. Lõppude lõpuks vajasime stiimuleid. Meil kõigil on osa ajudest, mis on saadud limbilistest süsteemidest, mida me jagame ahvidega, mida ma nimetan ahvide ajuks.

Ahviaju tahab naudingut ja ta tahab seda KOHE. Teda ei huvita, et tulevikus peame mingil hetkel tegelema kõigi oma otsuste negatiivsete tagajärgedega. See Tulevik Sina on võõras ja seetõttu ei väärtusta me Future You naudingut peaaegu sama palju kui meie enda naudingut.

Seda nimetatakse hüperboolseks allahindluseks ja just hüperboolse allahindluse tõttu vajame pensionile säästmiseks stiimuleid. Kui see oleks Ahvide Aju otsustada, kulutaksime kogu raha (ja siis ka osa) nüüd mänguasjadele, vidinatele ja sädelevatele kingadele. mingi maagia, mis hõlmab vikerkaare, ükssarvikuid ja suurt hunnikut peekonit, jääksime kõigega pensionile hunky-dory.

Seega peame looma stiimuleid, et pensioniks raha eraldada, vastasel juhul ei tee me seda kunagi. Me teeme carpe diem kuni pole päevi, mida karpida. Sellepärast lõi valitsus pensioniplaani struktuuri, mis annab meile maksusoodustusi raha hilisemaks jätmiseks. Olen kindel, et kui vaatan Kongressi rekordit, leian kuskilt mõiste „Ahvide aju“.

On kahte peamist tüüpi maksusoodustusega pensionikontod mida ma lühidalt kirjeldan: tööandjapõhine ja individuaalne.

- Tööandjapõhine: need pensionikontod on sellised, kus teie tööandja kas rahastab või vastab teie pensionikontole lisatule. Kõige tavalisemad on 401ks, 403bs, 457s ja TSP.

- Individuaalne: need pensionikontod on need, kus vastutate konto rahastamise eest. See on teie tavaline IRA.

Enamikus plaanides on ka kaks võimalust maksta rahaliste vahendite maksustamist:

- Traditsiooniline: Traditsioonilisel kontol lükkate maksud edasi, kuni võtate kontolt raha välja. Tavaliselt saate praegu maksusoodustust - praeguste maksude mahaarvamise vormis. Seejärel maksate hiljem väljamakstud tulult tavalist tulumaksu, olenemata sellest, kui palju see on kasvanud või mitte.

- Roth: Rothi kontol maksate praegu makse ja panustate oma Rothi kontodele maksujärgsete dollaritega. Vastutasuks saate pensionile jäädes raha maksuvabalt välja võtta. Mõne konto puhul on Rothi abikõlblikkuse piirangud teie kohandatud brutotulu alusel.

Seotud:Kui peaksite osalema oma töötaja aktsiate ostmise plaanis

Valitsus annab teile porgandi, et luua stiimul, et saaksite nendele kontodele panustada, kuid tal on ka kepp, millega teid võita, et mitte liiga vara välja võtta. See on ennetähtaegse tagasivõtmise karistusja see on tavaliselt 10% sellest, mille te tagasi võtate. Üldiselt on mõnede tööandja sponsoreeritud plaanide puhul, nagu 401k ja TSP, see vanus 55 ja enamiku IRA-de puhul 59 ½.

Võtke enne võluaega tagasi, välja arvatud teatud raskete tingimuste korral, ja saate 10% trahvi ning lisaks peate maksma kehtiva tulumaksu. Oodake maagiaaja lõppu ja olete kuldne (kuigi on ka karistusi selle eest, et te ei võta traditsioonilistest pensionikontodest piisavalt välja, kui olete jõudnud 70 ½ -aastaseks).

Sellepärast mainis PT maagiaajana 59 ½.

Kuid kas ta peaks panustamise lõpetama, kuna ta peaks oma „numbrit” tabama, valides ülima diivanikartuli lähenemisviisi ega tee midagi muud, kui laseb turul oma võlu teha?

Millised on teie võimalused, kui olete jõudnud pensionile, kuid pole pensioniiga?

Numbri tabamisel, kuid mitte veel selles vanuses, et numbrit ära kasutada, on loomupärane probleem.

Selle ajani kuni selle numbrini jõudmiseni peate end veel ülal pidama.

Oh, ajas rändamiseks.

Investeerimisrahaga on kolm võimalust, millest igaühel on oma plussid ja miinused.

-

Jätkake oma pensionikontodel tuleviku pärast oravat. Tugevaim juhtum on see, kui teil on tööandjale sobiv panus. Maailmas pole midagi sellist tasuta rahaja see on teie investeeringule garanteeritud tulu kohe.Plussid:

- Vähendate jätkuvalt tõenäosust, et pensionil olles raha otsa saab. Kuigi te ei saa kunagi pensionil olles raha otsa saada 0% -ni, võite jätkata selle arvu lähenemist nullile, kui panustate rohkem.

- Pensionieas saate oma elatustaset tõsta. Kui olete alati tahtnud seda kruiisi ümber maailma teha või pensionieas rannahoone osta, siis jätkuv raha sokkimine annab teile rahalise paindlikkuse ja vabaduse teha õiglaselt seda.

Miinused:

- Te ei saa selle raha juurde ikkagi enne, kui jõuate pensioniplaanis määratud pensioniiga. Sõltuvalt sellest, kui palju raha teenite, võite teha kompromisse praeguse ja tuleviku vahel - kui teete oma investeerimiskapitali suhtes kas/või otsuse.

- Võimalik, et te ei saa kunagi kogu seda raha kulutada. See võib olla hea, kui soovite jätta suure pärandi heategijatele, kuid uuringud näitavad, et vananedes meie kulutused vähenevad. Väga vähesed 110-aastased reisivad palju, olenemata sellest, kui palju nad seda teha tahavad. See pole lihtsalt füüsiliselt võimalik. Samuti ei söö nad palju. Nii nende vajadused kui ka füüsiline võime asju teha on üsna piiratud; seetõttu on nende sissetulekunõuded palju väiksemad kui nende noorematel kolleegidel.

-

Pange raha maksukontodele. Investeerima tavalised maaklerikontod, investeerimiskinnisvara, oma äri, mis iganes. Investeeringud ei anna maksusoodustusi; seetõttu ei ole ka rahakaristusi raha väljavõtmiseks igal ajal, kui soovite.Plussid

- Parandate oma võimalusi varem pensionile jäädes. Kui teil on piisavalt raha maksustatavate investeeringute jaoks, mis on ette nähtud teie elatusvajaduste rahuldamiseks kui jõuate vanuseni, mille saate pensionikontodele ilma trahve maksmata kasutada, siis jõuate pensionile jääda. Oi vot!

- Kui soovite pensionile jääda, soovite maksude optimeerimiseks investeerida maksustatavatesse kontodesse. Selle teema käsitlusviis ja miks ei kuulu käesoleva artikli reguleerimisalasse, kuid pensionile jäämisel on maksustatavatel põhjustel raha eraldamine maksustatavatele ja maksusoodustustega kontodele.

Miinused

- Te ei saa kunagi kindel olla, et teil on piisavalt pensionile jäämist, seega võtate väikese riski, et teie pensionikontod on pensioniea saabudes piisavalt suured. See ei ole nii suur risk, kui üldse mitte investeerida, sest kõik, mida te teete, on praegu maksta makse, kui saaksite seda raha kasutada investeerimiseks ja maksude edasilükkamiseks, kuid see tekitab teatud riski.

- Teid võidakse julgustada tegema sobimatult riskantseid investeeringuid. Jällegi ei juhtu seda suurel määral, kuid meie limbilised süsteemid loovad nende investeeringute jaoks eraldi vaimse ämbri ja võime lõpetada veenesime end selle raha eest aedade eest kiikuma, investeerides seapraani tulevikku või teie venna eilses delikatessi "ei saa mööda lasta" Antarktika.

-

Suurendage elustiili kohe. Teil on raha, nii et elage natuke!Plussid

- Olete kogu elu kõvasti tööd teinud, nii et nüüd saate nautida mõningaid eeliseid. Kas olete kandnud samu teibitud kingi viimase neljateistkümne aasta jooksul? On aeg uusi teemasid hankida! Tere tulemast HDTV maailma! Ramenit pole enam!

- Praegune lõbu tähendab Monkey Brainile rohkem kui tuleviku lõbu. Kuna te ei pea koonerdama ja säästma, koonerdama ja säästma, tuleb Monkey Brain teie seljast maha, kuna ei saa kunagi rõõmu tunda. Puudumine tema puurist keset ööd tähendab, et saate paremini magada.

Miinused

- Elustiili kasv tähendab, et peate oma pensioninumbrit suurendama. Kui suurendame oma elustiili, läbime muutuse, mida nimetatakse hedooniliseks kohanemiseks. Varsti maitseb praad nagu kana ja me tahame homaari ja kaaviari. Kui me pensionile jääme, ei taha me kindlasti oma elustiili alla kirjutada. Seetõttu vajame selle kasvu arvestamiseks rohkem raha pensionikontodele.

- Me ei saa kunagi tagasi võimalust investeerida. Liitmine on universumi üks võimsamaid tegureid. Mida vanemaks saad, seda rohkem pead sama sihtpunkti jõudmiseks kokku hoidma. Kui vajame hiljem rohkem raha, hakkame kahetsema päeva, mil otsustasime selle 183 -tollise lameekraaniga televiisori osta.

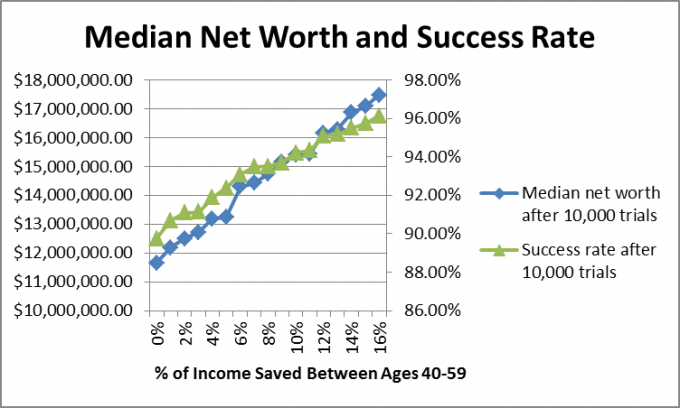

Tahtsin vaadata ka seda, mis juhtus inimestega, kes on piisavalt panustanud, et olla piisava pensionisäästuga kursis, kui nad säästmise lõpetavad või säästavad. Niisiis, lõin a Monte Carlo simulatsioon mis hindas 10 000 potentsiaalset futuuri.

Kuna me teame, et on võimatu luua ühtset finantsplaneerimise valemit aktsiate ja võlakirjade arvestamiseks turu tootlust ja inflatsiooni, kasutasin Monte Carlo simulatsioone, mis loovad ajalooliste vahemike alusel juhuslikke futuure.

Sel juhul kasutasin aasta börsitootlust aastatel 1871–2012 vahemikus -44,2% kuni +56,79%, mediaaniga 10,5%, ettevõtte võlakiri tootlus alates 1919, vahemikus 2,54% kuni 15,18% (mediaan 5,2%) ja inflatsioonimäär alates 1914, vahemikus -10,5% kuni 18%, mediaaniga 2.8%.

Eeldasin, et PT on 40 -aastane ja ta läheb pensionile 60 -aastaselt ning pensionile jäädes tema ja proua. PT võtaks sotsiaalkindlustusest piisavalt raha, et tasuda pool nende kuludest.

Eeldasin, et nende igakuised kulud tänapäeva dollarites olid 4549,94 dollarit, mis teeb nende sihtarvuks 2,5 miljonit dollarit. Samuti eeldasin, et need on investeeritud 60% aktsiatesse ja 40% võlakirjadesse ning jäävad selliseks kogu elu (mitte tingimata parim ettepanek, pange tähele, aga tegin seda arvutuste hõlbustamiseks).

Kui eeldada, et keskmine kasvumäär on 7,5%, siis selleks, et oleks piisavalt eraldatud, et oleks võimalik lõpetada investeerimine ja jõuda 2,5 miljoni dollari sihtarv 60 -aastaseks saamisel peaks Family PT -l olema 408 -aastaseks ajaks eraldatud 588 532,87 dollarit, seega eeldasin, et neil oli see palju.

Eeldasin, et Family PT töötas kuni 60-aastaseks saamiseni ja nad teenisid piisavalt, et maksta aastas 0–16% oma sissetulekutest, ning tulud ja kulud kasvasid koos inflatsiooniga. Kui nad said 60 -aastaseks, lõpetasid nad ja elasid oma investeeringutest kuni 67 -aastaseks saamiseni, kui sotsiaalkindlustus algas.

Kuidas neil läks?

Põhjus, miks valisin mediaanväärtuse, on see, et kõrged tulemused moonutavad üldist keskmist. Tahtsin näha, kus Family PT tõenäoliselt asuks, ja keskmised numbrid näitavad juhtumit, kus 50% tulemustest olid sellest numbrist kõrgemad ja 50% tulemustest alla selle numbri. Vaatame netoväärtuse jaotust, et säästa 0%.

Nagu näete, on suurepäraseid tulemusi, kuid tulemused jäävad vahemikku 0–8 miljonit dollarit.

Kui kasutan neid mudeleid klientidele, soovitan seda, kui edukus on 90% või suurem plaani, saavad nad sellega koos töötada ja plaani hiljem muuta, kui tulemused ei vasta neile ootused.

PT puhul on õige vastus tõenäoliselt kõigi kolme ülaltoodud valiku segu. Ta võib oma elustiili veidi suurendada, suurendada pensionisäästu, et arvestada suurenenud suurenemisega elustiili ootusi ja säästa osa maksustatavatest investeeringutest, et vähendada maagilist pensionipõlve vanus.

Aga sina? Kas olete küsinud: „Millal ma saan pensioniks säästmise lõpetada?” Kas olete oma numbri välja mõelnud? Kas alustate maksustatavat investeerimist või kogute raha pensionikontodele?

Jätkake lugemist:

Traditsioonilised ja Rothi IRA sissetulekupiirid 2021. aastaks

027: pensionile jäämine 30ndates eluaastates koos finantssüsteemi Alert asutaja Michaeliga

Kuidas hoida investeerimist lihtsana ja alustada juba täna

7 halba põhjust, miks inimesed pensionile ei säästa