Kui me paar aastat tagasi finantsnõustajaga koostööd alustasime, oli väga vähe asju, mis mind üllatasid.

Kuna oleme juba loonud a finantsplaan ilma nõustajata, Mul olid kõik säästmiseesmärgid paika pandud, rünnakuplaan ja kõik oli meie rahalist olukorda arvestades teostatav.

Kui meil olid augud, olid meie süsteemis üldiselt, sest mul polnud täielikku pilti sellest, mida me vajasime, ja ausalt öeldes ei lasknud keegi mind neid tegema. Parim näide oli meie kinnisvaraplaan - meil polnud seda! Aastate jooksul pärast meie esimesi kohtumisi oleme midagi oma nimekirjast kontrollinud ja hoolitsenud.

Teine näide sellest oli kodukapitali krediidiliini avamine rahaline paindlikkus. Mul ei olnud põhjust seda hankida - ma ei konsolideerinud võlgu, ma ei plaaninud suurt koduparandust ja seega ilma nende väga levinud kasutusjuhtumiteta ei mõelnud ma sellele kunagi.

Nii et kui meie nõustaja seda soovitas - mõtlesin, miks? Nii on teil juurdepääs krediidile isegi siis, kui seda pole kohe vaja. Kui see ilmub, on see olemas ja te ei pea seda protsessi läbima.

Mis on kodukapitali krediidiliin?

Kodukapitali krediidiliin (HELOC) on krediidiliin, mille tagatiseks on teie maja omakapital. See ei ole laen ja te ei saa ühekordset summat. Teil on lihtsalt juurdepääs sellele krediidiliinile.

Mõned terminid, mida HELOCide osas teada saada:

- Loosimise periood: Kui kaua krediidiliin on saadaval - nii et kui teil on 10 -aastane loosimisperiood, saate LOC -i kasutada 10 aasta jooksul. Loosimise perioodil maksate intressi ainult selle eest, mida laenate - pearaha ei pea maksma. Kui te seda teete, saate selle krediidi uuesti kasutada.

- Tagasimakse periood: Loosimisperioodile järgnev periood, kus enam laenata ei saa ja nüüd on HELOC nagu tavaline laen. Intressimäär on nüüd fikseeritud.

Meie nõustaja soovitas seda, sest see annab teile täiendava rahalise paindlikkuse, kui vajate kunagi suurt rahasummat. Paljud inimesed kasutavad seda võlgade konsolideerimiseks, kuna HELOCi intressimäärad on madalamad kui enamik teisi intressimäärasid, või kasutavad seda kodu parandamiseks, arstiarvete maksmiseks või hariduse saamiseks.

HELOCi laenust eristab see, et maksate intressi ainult laenatud summalt. Kui teil on 10 000 dollari suurune HELOC, kuid te ei laena seda, ei maksa te intressi.

HELOC pole siiski tasuta - see on nagu juurdepääs laenule ilma paljude tasudeta. Paljud pangad, näiteks Capital One, ei võta sulgemiskulusid. See on tohutu.

Iga -aastane tasu on tasuline, kui seda ei keela riigi seadus, ja ennetähtaegse lõpetamise tasu, kui sulgete selle teatud kuude jooksul (nt 36 kuud), kui see pole seadusega keelatud. Kõik pangad võtavad selle tasu ja see varieerub, kuid tavaliselt umbes 50–75 dollarit aastatasu ja 400–500 dollarit ennetähtaegse lõpetamise tasu.

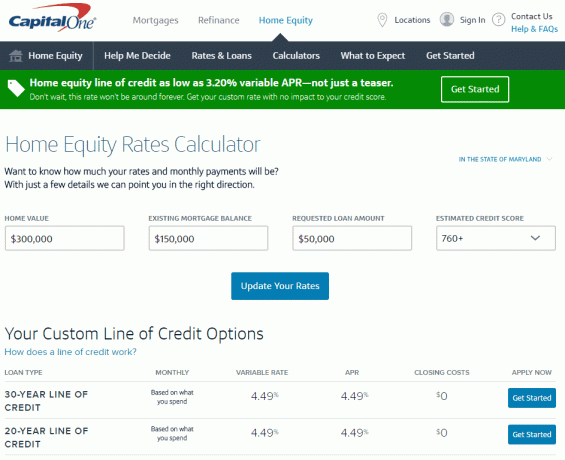

Vaatame mõningaid numbreid

ma läksin Capital One'i kodukapitali kalkulaator, üks brändi tööriistu, mis aitavad teil kiiresti valida oma olukorra jaoks sobiva variandi prognoos, kui palju selle avamine maksaks (kõik numbrid on 2. novembri seisuga täpsed, 2016).

Marylandis, kui teil on 300 000 dollari suurune kodu, mille hüpoteegi jääk on 150 000 dollarit (seega omakapital 150 000 dollarit), saate HELOCi limiidiga kuni 90 000 dollarit intressimääraga kuni 3,20% muutuv APR. Lisateave siin.

Seda ütleb mulle see lihtne ja lihtne tööriist. Leian selle kõik ilma isiklikku teavet sisestamata, mis on mugav.

Täpsema intressimäära saamiseks pean sisestama rohkem teavet, et nad saaksid seda kontrollida (kuigi tänu sellele, kuidas Capital One päringu teeb, ei mõjuta see minu krediidiskoori).

Kui klõpsate nupul Alusta www.capitalone.com/home-equity, saate veelgi isikupärasema hinnapakkumise ja hinna. Siis sisestate oma isiklikud andmed, sealhulgas sotsiaalkindlustuse numbri, ja Capital One alustab teie krediidi kontrollimise protsessi (jällegi, see on pehme tõmme, nii et see ei mõjuta teie krediiti skoor). Taotlustasu puudub ja kui avate HELOCi, siis sulgemiskulusid ei ole, seega on ainus maksumus 50 USD aastamaks. Lisateabe saamiseks klõpsake siin.

(Seoses sellega, et ma pole seda varem teinud, arvasin, et seda tüüpi asjad on keerulised - see tundub märkimisväärselt lihtne. Ma armastan Internetti!).

Ma ei kavatse seda kasutada, kui mul seda vaja pole, nii et ma ei näe ilmselgeid negatiivseid külgi. 50 dollari eest aastas on mul juurdepääs 50 000 dollari suurusele mõistliku madala intressimääraga krediidiliinile (mida ma ei maksa, kui ma raha ei laena).

Tundub kasulik finantsvahend. Mida sa arvad? Kas ma olen hull?

Loomulikult võite taotleda ka kodukapitalilaenu, kui kavatsete oma kodu ümber kujundada või võlga konsolideerida, ja Capital One'il on mõned tööriistad, mis annavad teile teadmisi enda jaoks sobivate valikute valimiseks olukord. See erineb krediidiliinist, sest laenuga saate kogu summa, mis on mõistlik, kui teate, kui palju vajate. Kui soovite nende tööriistu vaadata, minge aadressile www.capitalone.com/home-equity. Kui soovite inimesega rääkida, võite helistada ka telefonil 855-446-9656 või peatuda filiaalis, et saada lisateavet.

Seda postitust sponsoreeris Capital One, kuid sõnad ja mõtted on minu omad.