Kas olete kunagi mõelnud, kuidas rikkamad ameeriklased oma raha teenivad?

Oleme lummatud sellest, kuidas teised raha teenivad.

Täna on teie õnnepäev, sest kogu see teave on avalikult kättesaadav. Ja ilmselt võite arvata, kes on allikas.

Sisetuluamet. Nad teavad (enamasti), kui palju kõik teenivad, kuidas nad seda teevad ja kui nad seda inimest ei usu, siis nad kaevavad ja saavad teada tõelise tõe. See võib teid üllatada, kui saate teada, et enamik rikkaid inimesi on nagu tavalised inimesed. Nad maksavad makse ja teatavad oma tuludest.

See tähendab, et IRS koostab igal aastal eelmise aasta tulude statistika bülletääni. Sisse 2017, see aruanne oli 2014. maksuaasta kohta ja sellel on mõned kalliskivid.

Aruanne, mis mulle tõesti silma hakkab, on „Kõrge sissetulekuga tuludeklaratsioon, maksuaasta 2014.”

Näiteks kas teadsite, et TY2014 oli 6,3 miljonit individuaalset tulu (4,2% kogumahust), kus maksumaksja teenis rohkem kui 200 000 dollarit? Kui keskmine sissetulek on 56 516 dollarit (2015), toob see tõesti selle kahesaja grandi fookusesse. See on mingi suur sissetulek.

Ma armastan andmeid. Kui te seda ka teete, võtke endale tass teed või kohvi, sest me hakkame süvenema.

Sisukord

- Kuidas kõrge sissetulekuga maksumaksjad raha teenivad

- Kust rikkad oma raha teenivad - äri

- High Earneri portfell on 1,89 miljonit dollarit

- Mida rikkad omavad

- Minu kaasavõtmised

Kuidas kõrge sissetulekuga maksumaksjad raha teenivad

Ma väidan, et suure sissetulekuga maksumaksjaid on igasuguse kuju ja suurusega. Tõenäoliselt võite mõelda juba mõnele populaarsele arhetüübile - partneritele advokaadibüroodes, riskifondide halduritele, riskikapitalistidele, kirurgidele, tegevjuhtidele jms.

Kui järele mõelda, on nende ainus sarnasus selles, kuidas nad palju raha teenivad. Nende tööstusharud on erinevad. Nende tööpäev näeb välja teistsugune. Nende sotsiaalne positsioon on erinev.

Riskikapitalist teenib raha, panustades ettevõtetele ja lootes, et neil läheb hästi. Neid kirutakse meedias harva, sest nad panevad oma raha (või investorid) idufirmadesse, kes suudavad maailma muuta. Riskifondide haldurid saavad aeg -ajalt natuke rohkem viha, kuigi funktsionaalselt teevad nad sarnaseid asju (investeerivad).

Kirurgid teenivad raha, tehes operatsioone, mis päästavad või muudavad elu paremaks. Nad teenivad suurt sissetulekut, kuna neil on väga spetsialiseeritud, väga suur nõudlus ja väga riskantne oskus. Nad vajavad ka palju aastaid koolitust ja praktikat, enne kui saavad mõelda selle kõrge sissetuleku teenimisele.

Nii et iga suure sissetulekuga maksumaksja on väga erinev... aga kui teeksite Frankensteini-laadse suure sissetuleku teenija, iga kategooria keskmised, selline see inimene välja näeks (IRS peab sissetulekuid üle 200 000 dollari kõrgeks teenijad):

- Palk: 306 000 dollarit

- Äri: 78 000 dollarit

- Farm: 52 000 dollarit

- Partnerlus/korporatsioon: 233 000 dollarit

- Kapitalikasum/-kahjum: 192 000 dollarit

- Kinnisvara müük (mitte kapital): 48 000 dollarit

- Maksustatav intress: 11 000 dollarit

- Maksuvaba intress: 24 dollarit

- Dividendid: 37 000 dollarit (31 000 dollarit kvalifitseeritud)

- Pensionid: 54 000 dollarit

- Üür: 42 000 dollarit

- Tasu: 47 000 dollarit

Sellel Frankensteini kõrge sissetulekuga tulijal läheb päris hästi!

Tegelikult seda Frankensteini ei eksisteeri. Keskmisel suure sissetulekuga töötajal pole ettevõtet, töökohta W-2, samuti pensioni-, üüri- ja autoritasusid. Neil võib olla natuke igaüht, näiteks mõned kvalifitseeritud dividendid aktsiatelt, kinnisvara müük, pluss ettevõte või palk - kuid mitte kõik selle protsendi juures. Sageli öeldakse miljonäridel on seitse sissetulekuallikat.

See püüab erinevaid inimesi suure sissetulekuga üritustel. Mõned tekivad regulaarselt, näiteks tulud, dividendid ja üür; samas kui teised kipuvad olema ebaregulaarne plahvatab nagu kinnisvara müük.

Kust rikkad oma raha teenivad - äri

IRS pakub head ülevaadet sellest, kus inimesed raha teenivad, kuid see annab puuduliku pildi. Me teame ainult realiseeritud kasumist ja nii suure rahvaarvuga on neid realiseeritud sündmusi piisavalt, et teha laia järeldusi. Samuti ei tea me palju perekonna netoväärtusest.

Õnneks on selle kohta paremaid andmeid Föderaalreservi tarbijate rahanduse uuring. Mulle meeldib see küsitlus!

2016. aasta uuringust on siin sissetulekute jaotus netoväärtuse protsentiili järgi:

| Netoväärtuse protsentiil | |||||

|---|---|---|---|---|---|

| 0-25 | 25-49.9 | 50-74.9 | 75-89.9 | 90-100 | |

| Palgad | 76.4 | 79.4 | 70.2 | 64.9 | 47.1 |

| Intressid/dividendid | † | .1 | .4 | 1.2 | 7 |

| Äri, talu, füüsilisest isikust ettevõtja |

2.7 | 3.8 | 6.6 | 8.2 | 23.3 |

| Kapitalikasum | * | .2 | .3 | 1.9 | 11.5 |

| Sotsiaalkindlustus/pensionile jäämine | 11.7 | 12.7 | 19 | 21.7 | 8.6 |

| Ülekanded või muu | 9.1 | 3.8 | 3.5 | 2.1 | 2.5 |

† tähendab vähem kui 0,05%

* Kümme või vähem tähelepanekut mis tahes tululiigi kohta.

Nagu näete, on 10% -l ameeriklastest netoväärtuse järgi suur osa sissetulekust pärit ettevõttest, talust või füüsilisest isikust ettevõtjana (mis on jällegi äri).

Lisaks näeme suurt protsenti intresside/dividendide ja kapitalikasumi tuludest. Ainult 47,1% nende sissetulekutest pärineb palgast, mis on tõenäoliselt ka nende äritegevusest, kuid on lihtsalt struktureeritud palgaks.

Kas soovite näha midagi tõeliselt põnevat? See ei erine palju 1989. aasta numbritest:

| Sissetulekuallikas | Netoväärtuse protsentiil | ||||

|---|---|---|---|---|---|

| 0-25 | 25-49.9 | 50-74.9 | 75-89.9 | 90-100 | |

| Palgad | 78.6 | 82.0 | 76.3 | 72.3 | 44.2 |

| Intressid/dividendid | .1 | 1.5 | 2 | 4.8 | 14.1 |

| Äri, talu, füüsilisest isikust ettevõtja |

1.6 | 3.5 | 3.5 | 9.1 | 23.0 |

| Kapitalikasum | * | .4 | 1.9 | 2.6 | 12.3 |

| Sotsiaalkindlustus/pensionile jäämine | 7.8 | 9.0 | 11.1 | 9.5 | 5.2 |

| Ülekanded või muu | 11.7 | 3.6 | 5.1 | 1.8 | 1.2 |

Suurim erinevus on intressid/dividendid ja sotsiaalkindlustus/pensionile jäämine oli 1989. aastal palju suurem osa kõigi sissetulekutest.

Seda saame kõige otsesemalt, kui vaatame leibkondade osakaalu, kellel on omakapital:

- 0-25 (protsentiil netoväärtusest): 2,4% omab ettevõtte omakapitali

- 25–49.9: 6.2%

- 50–74.9: 13.6%

- 75–89.9: 20.3%

- 90–100: 43.9%

Vara mediaanväärtus (nende perede jaoks, kellel see vara on) on ka valgustav:

- 0–25 (netoväärtuse protsentiil): 2000 dollarit ettevõtte omakapitali

- 25–49.9: $10,000

- 50–74.9: $30,500

- 75–89.9: $100,000

- 90–100: $700,000

High Earneri portfell on 1,89 miljonit dollarit

IRS teab sissetulekust ainult siis, kui sellest teatatakse.

IRS ei tea maksumaksja kogu netoväärtusest ega nende osaluste portfellist.

Aga me võime oletada!

Oletame, et kellelgi on igal aastal 31 000 dollarit kvalifitseeritud dividende ja tal on ainult kogu turuindeksi fond (nt Vanguard Total Stock Market Index Fund). Selle fondi dividenditootlus on 1,64%, mis tähendab 1,89 miljoni dollari suurust portfelli.

Mõnus pesamuna!

Mida rikkad omavad

Samuti võime sellele probleemile läheneda erinevast suunast ja erinevast andmestikust.

Ja alates 1989. aastast toodab Föderaalreserv a Jaotusfinantskontode aruanne iga kvartal, mis mõõdab leibkonna rikkuse jaotust. See on Ameerika Ühendriikide finantskontode ja tarbijarahanduse uuringu (SCF) abielu.

Aastatel 1989–2018 suurenes USA 1% rikkuse netoväärtus 650%.

Alumine 50% tõusis “ainult” 170%.

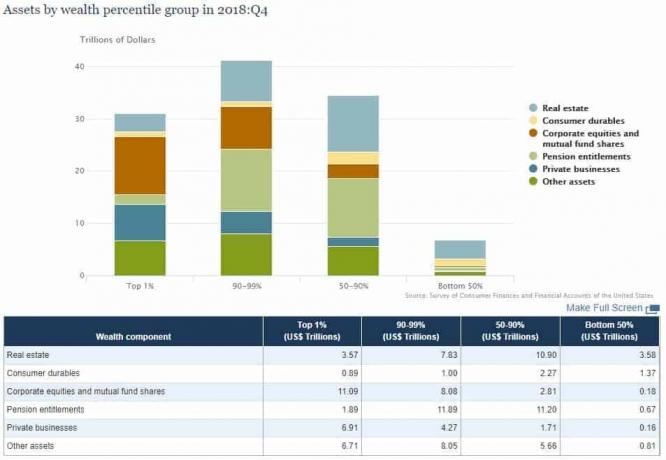

Iga rühm omas seda 1989. aastal:

Ja see oli iga rühma omanduses 2018. aastal:

Mõlemad graafikud on triljonites dollarites, kuigi Y-telje sildid on erinevad.

Kogusummad annavad aimu sellest, kuidas kogu rikkus on muutunud. On vaieldamatu, et alumine 50% on maha jäänud. (üks suur põhjus on aktsiaomand)

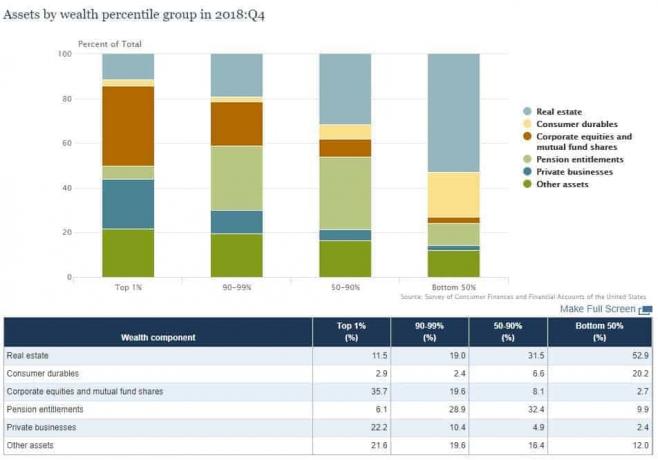

Kuid põnev tabel on see, mis näitab rikkuse komponentide (teie asjad) protsenti iga kategooria puhul, siin 1989. aastal:

Ja siis aastal 2018:

Üks asi, mida me teame USA rahvaloenduse andmete uurimisel netoväärtuse kohta, on see, et suur osa ameeriklaste netoväärtusest on seotud nende kodukapitaliga. Seda näeme ka selle aruande andmetes, sest 1989. aastal oli 50% madalaimal tasemel 45,9% oma varast kinnisvaras (nende kodu). Aastal suurenes see arv 52,9%-ni.

Esimese 1% puhul on see protsent 1989. aastal 11,7% ja 2018. aastal 11,5%. Sellegipoolest kujutan ette, et osa sellest on kinnisvarainvesteeringud, sest üks võib omada ainult nii palju kodusid, kus nad elavad.

Need on lõbusad andmed, mida närida, kui teil on aega!

Minu kaasavõtmised

Mul on paar võtmist:

1. Kõrgepalgalistel on palju erinevaid sissetulekuallikaid. Peate rohkem teenima, rohkem säästma ja vahe investeerima. Seejärel investeerige kasum uuesti. Loputage, korrake. Ja mida rikkamad nad on, seda väiksem on nende sissetulek palgast. 10% -l (90–100 protsentiili) oli ainult 47,1% nende kogutulust palgast.

2. Rikastel on palju asju, kuid palju seda väärtustab. Ja see on võti. Kui soovite näha, et teie rikkus kasvab, peab see olema varades, mis on märkimisväärselt väärtuslikud. Kinnisvara saab seda teha, kui olete kinnisvara valimisel hea, kuid tervikuna pole see suurepärane investeering, soovite minna aktsiaturuga.

Mida arvasite nendest andmetest?