Üks minu hiljutine klient sattus väga huvitavasse olukorda.

Minu kliendil ja tema mehel olid mõlemad väga ilusad pensionid, mis maksid neile pensionipõlves rohkem kui nad töötasid. Igal kuul oli neil ülejääk ja nad panid osa sellest hoiukontole, mida nad tõenäoliselt kunagi ei kuluta.

Lisaks pensionidele oli neil mõlemal maksude ajatamise arve-antud juhul olid 403 (b) s - et nad teadsid, et ei kuluta kunagi. Abikaasa ei vajanud kontot, kuid talle meeldis see igaks juhuks lisaraha kulutamiseks.

Naine aga teadis, et ta ei kuluta seda kunagi ja kuna neil oli kaks poega koos kahe lapselapsega, soovisid nad seda teha abi kooli ja muude rahaliste vajaduste katmiseks, kui nad suureks kasvasid, olid huvitatud sellest, milliseid võimalusi ta pidi edasi andma rohkem.

Ta teadis, et nõutavad miinimumsummad on vaid aasta kaugusel ja et ta on sunnitud välja võtma raha, mida ta ei vaja. Ta polnud päris kindel, millised on tema võimalused, nii et ta leppis minu meeskonnaga kokku, et näha, mida ta teha saab.

Allpool on näidisjuhtumiuuring, milles vaadeldakse erinevaid võimalusi, mis võivad olla olemas, kes soovivad pensionidollareid võtta 401 (k), 403 (b), edasilükatud hüvituskava või 401 (k), et anda suurem surmahüvitis või pärand edasi abisaajad. Vaatame viit erinevat võimalust, mida me temaga jagasime, et näha, milline neist on kõige mõttekam.

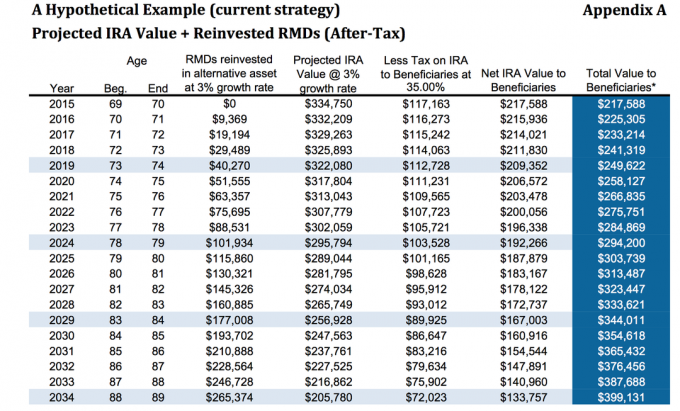

1. võimalus: ära tee midagi

Raha oli praegu 403 (b), kus kaks kolmandikku kontost oli fikseeritud annuiteedis, makstes ligikaudu 3%. Loomulikult ei pidanud ta rahaga midagi tegema. Tahtsime talle näidata, mis talle meeldiks, kui temaga midagi juhtuks.

Eeldades, et kasvumäär on 3% ja maks 35%, kannaks ta 80 -aastaselt edasi umbes 313 487 dollarit. See eeldab, et ta investeeris nõutavad minimaalsed väljamaksed ja teenis nende varade pealt 3% maksumääras, nagu ma varem mainisin 35%. See ei eelda, et abisaajad kasutaksid venitusvõimalust, kui ta selle rulliks traditsiooniliseks IRA -ks või LendingClub IRA.

Vastavalt a MarketWatchi artikkel, ühes uuringus leiti, et kolmandikul pärandit saanud inimestest ei olnud kokkuhoidu - tegelikult oli negatiivne kokkuhoid - kahe jooksul aastat pärandi saamisest (nii et kuigi allolev joonis on täpne, on võimalik, et lapsed võivad raha läbi puhuda igatahes). Kui nad valivad IRA valiku „venitada”, arvutatakse see järgmiselt.

Andke mulle hetk, et selgitada teile IRA valikut „venitada”. See on üsna lihtne kontseptsioon.

Näete, et kui mitte-abikaasa pärib IRA-d, on nõutavad minimaalsed jaotused, mis tuleb võtta isiku ülejäänud eluea jooksul. Vanemal inimesel on oma eeldatava eluea (tõepoolest suremuse) saavutamiseni ilmselt lühem järelejäänud aastate arv kui nooremal.

Siin tuleb mängu "venitus" IRA valik. Need, kellel on IRA -d, saavad vanemate asemel nimetada nooremaid abisaajaid, et vahendeid saaks IRA -s hoida pikema aja jooksul.

Pikendatud IRA võimalus võimaldab abisaajatel kasutada maksude edasilükkamist ja hoida raha investeerimiskontol, et see saaks aja jooksul rohkem kasvada. See annab valitud noorematele abisaajatele suurema paindlikkuse valida, mida nad tahaksid teha.

See on üsna lihtne idee, mis töötab, kuid seal on palju muid võimalusi... .

Variant 2: ostke annuiteeti täiustatud surmahüvitistega

Analüüsisime, kuidas see välja näeks, kui ta ei teeks midagi. Järgmine võimalus, mida me vaatame, on see, kui ta ostis annuiteedi koos täiustatud surmahüvitistega.

Pidage meeles, et erinevatel annuiteetidel on erinevad täiustatud surmahüvitised. Täiustatud surmahüvitistega sõitjad on lisakulu lisaks annuiteedi sisekuludele. Näide, mida me siin vaatame, on fikseeritud indekseeritud annuiteet, nii et alamkontodel pole sisemisi kulusid ja täiustatud surmahüvitise rattur on 0,55%.

Lihtsuse huvides jätame kindlustusandja nime välja, kuna seda tüüpi sõitjad muutuvad pidevalt.

Esimeses illustratsioonis vaatame põhisumma 0% kasvumäära, kuid surmahüvitise sõitja teeb esialgse lisatasu alusel 4%, seega 325 000 dollarit investeerides oleks ta 80 -aastaselt 345 935 dollarit surmahüvitisest lisaks 112 518 dollarile nõutavatest miinimumsummadest väljamakstud summadele, eeldamata, et need on kasvanud kõik.

Ainuüksi selle stsenaariumi korral on tal pärijatele üle kanda umbes 456 000 dollarit, võrreldes ülaltoodud 313 000 dollariga. Nagu näete, on see üsna märkimisväärne hüpe.

Kui vaatasime hüpoteetilist 5,5%kasvu, näeme nüüd, et 80 -aastaselt täiustatud surmahüvitise rattur oleks 484 140 dollarit pluss kogunenud väljamakseid 175 000 dollarit, mis annaks ligikaudu surmahüvitise $659,000.

Pidage siiski meeles, et surmahüvitise osa pealt tuleb maksta makse, et vähendada pärijatele ülekantavat netosummat.

Valik 3: kasutage elukindlustuse ostmiseks IRA RMD -sid

Nagu me arutasime, oli klient poolteist aastat eemal sellest, et pidi välja võtma oma nõutavad miinimumsummad. Ta teadis, et tal pole raha vaja, nii et ta tahtis näha, kuhu ta saaks selle raha liigutada, et oma laste ja lastelaste rahandust paremini parandada.

Teine võimalus on jätta IRA sinna, kus see on, ja seejärel võtta püsiva ostmiseks nõutavad minimaalsed jaotused elukindlustus poliitika. Antud juhul vaatleme siin aegumatut garanteeritud individuaalset universaalset elupoliitikat.

Nagu näete allpool, eeldame, et 5% IRA väljamakse määr 16 250 dollarit bruto miinus 25% maksud võrdub 12 188 dollari aastase netoväljavõtmisega. Seejärel kasutatakse seda summat ühe ostmiseks püsiva elukindlustuse liigid, mis annab talle garanteeritud tulumaksuvaba surmahüvitise 469 815 dollarit.

Vaadates allolevat graafikut, lisa B1, 80-aastaselt, tema IRA ülejäänud summa ja maksuvaba surmahüvitise vahel, oleks abisaajate koguväärtus 616 607 dollarit.

See sõltub muidugi sellest, kas ta võib saada alalise poliitika, kuid praeguses seisukorras pole tal heakskiidu saamisel probleeme. Kuigi see võib tunduda parim valik, vaatame teist näidet.

4. võimalus: ostke annuiteeti EDBR + elukindlustusega

Sarnaselt teisele võimalusele ostame täiustatud surmahüvitistega sõitjaga sama annuiteedi kuid siis võtame väljavõtteid ja kasutame neid püsikindlustuspoliisi ostmiseks.

Me saame seda teha mitmel erineval viisil, kuid lihtsuse huvides ostame ülalpool sama elukindlustuspoliisi.

Annuiteedi korral, eeldades 5,5% -list kasvumäära, oleks surmatoetuse suurendatud summa 489 000 dollarit. Pärast seda, kui oleme maha arvestanud umbes 35% maksu, mille summa oleks 317 000 dollarit pluss 469 000 dollarit 786 000 dollarit neto tema pärijatele.

489 000 dollarit pärast 35% maksu = 317 000 dollarit. $317,000 + $469,000 = $786,000.

Variant 5: ostke SPIA + elukindlustus

Viimane võimalus, mida näitasime, oli IRA kasutamine SPIA ostmiseks, mida muidu nimetatakse ühekordse lisatasuga koheseks annuiteediks. Seejärel kasutaksime annuiteedi väljamakseid elukindlustuspoliisi ostmiseks. See annaks talle garanteeritud maksuvaba surmahüvitise 675 251 dollarit.

Selle strateegia üks negatiivne külg oli see, kui ostsime SPIA, kaotame kontrolli raha üle. Ülaltoodud näidetes kasutati annuiteeti, kuigi neil oli 10-aastane lepinguperiood, kuid siiski oli tal teatud kontroll ja tal lubati trahvivabalt välja võtta umbes 10% aastas.

Valides SPIA -ga liitumise, saaks ta suurema surmahüvitise, kuigi mitte palju rohkem, ja ta kaotaks kontrolli suure osa oma pensionipõlve üle.

See on strateegia, mida me kõige vähem soovitasime, kuid tahtsime talle näidata, et ta näeks, kas ta soovib elukindlustuse abil maksuvabamalt läbida.

Lõppmõtted

Nagu näete, oli tal üsna palju võimalusi valida. Me usume, et esitame neid võimalusi oma klientidele, sest tahame, et nad teaksid mitte ainult seda, mida meie arvavad, et peaksid tegema, aga miks arvame, et nad peaksid valima konkreetse variandi.

Lisaks annab erinevate valikute esitamine meile võimaluse oma klientide kohta rohkem teada saada. Mitu korda, kui meie kliendid valikuid vaatavad, võib konkreetse valiku üks plusse või miinuseid esile tuua kaalutluse, mis muudab võrrandit.

Näiteks kui klient soovib oma raha üle täielikku kontrolli, ei tahaks ta ilmselgelt SPIA ostmist valida. Nad ei pruugi aru saada, et mõnel juhul võib abisaajatele kasu suurendamine kaotada kontrolli oma raha üle, mis aitab meil keskenduda.

Lõpuks soovitasime oma kliendile võimalust nr 4. Milline variant sulle meeldib? Millise ise valiksid? Andke meile kommentaarides teada!

Salvesta

Salvesta

Salvesta