La historia nos muestra que incluso durante una economía en recesión, ciertos sectores del mercado de valores seguirán prosperando. O, al menos, seguir avanzando, ya que ciertas acciones internas se infravaloran.

Los productos farmacéuticos, los productos básicos de consumo y los servicios públicos han demostrado ser bastante resistentes a la recesión desde que Clark Gable todavía estaba audicionando para papeles. Y ahora, los especuladores se preguntan si las acciones de infraestructura están a punto de unirse al panteón. Después de todo, estas acciones relacionadas con la construcción están subiendo desafiando un mercado bajista, y el Tío Sam ni siquiera ha aparecido con su $ 1.2 billones de compras de infraestructura lista todavía.

Pero, ¿qué acciones de infraestructura se beneficiarán más del nuevo proyecto de ley de infraestructura? ¿Qué empresa parece sobrevalorada hasta el punto de asustar a los inversores, pero no lo está? ¿Y qué empresa de infraestructura vital suministra algo que los constructores llaman "poco atractivo" y "no glamoroso" y, sin embargo, está lista para ver ganancias récord?

Investiguemos las 5 mejores acciones de infraestructura para comprar.

Descripción general de las 5 mejores acciones de infraestructura

| Empresas de infraestructura | Corazón | TL; DR (demasiado largo; no leí) |

|---|---|---|

| Oruga | GATO | Se espera que el proveedor global de equipos de construcción y minería experimente un aumento vertiginoso de la demanda y el doble de ingresos para 2026. |

| Tenencias de puntos de carga | CHPT | La exitosa empresa de carga de vehículos eléctricos con 174 000 cargadores en 14 países está lista para ayudar al presidente Joe Biden a cumplir su objetivo de medio millón de cargadores en los EE. UU. |

| Nucor | NUE | La siderúrgica más grande de Estados Unidos está lista para satisfacer la demanda de los constructores de viviendas, los fabricantes de automóviles y otros a medida que entren en vigor las políticas "Hecho en Estados Unidos". |

| Deere | Delaware | El legendario proveedor de equipos agrícolas/forestales (y gorras verdes de malla) está ampliando su ventaja sobre la competencia con un 40 % de ventas interanuales y un gran gasto en I+D. |

| Materiales vulcanos | CMV | El mayor proveedor de arena, grava y piedra triturada de Estados Unidos, elementos esenciales para prácticamente todos los lugares de trabajo, se prepara para ver una demanda récord a medida que aumenta el gasto en infraestructura. |

Oruga

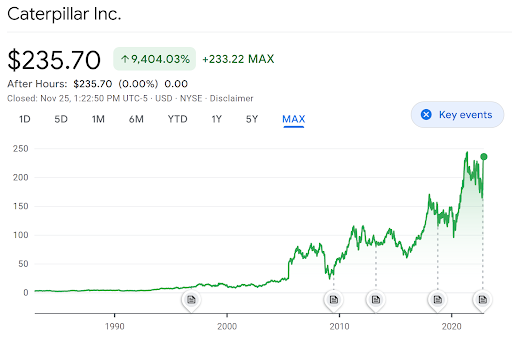

- Precio actual: $235.70

- Alto de 12 meses: $ 239.85

- Mínimo de 12 meses: $ 160.60

- Objetivo de 1 año: $ 224.59

- Capitalización de mercado: $ 122.66B

Los humanos nunca dejan de construir cosas o cavar hoyos, y cuando lo hacen, llaman a Caterpillar. El equipo de construcción de color mostaza de la compañía se puede ver en todas partes, desde el sitio de un nuevo rascacielos hasta las profundidades más profundas de una cantera. Por esa razón, no hace falta un fondo cuantitativo para ver cómo el titán de la maquinaria pesada con sede en EE. UU. se beneficiará de la factura de infraestructura de 1,2 billones de dólares.

Dicho esto, los veteranos de la última recesión quizás recuerden que Caterpillar estuvo entre las primeras víctimas. Las acciones de CAT tomaron una 40% en picada a finales de 2008 debido a un panorama sombrío sobre nuevos proyectos de construcción. Lo mismo sucedió nuevamente al comienzo de la pandemia de COVID-19, y nuevamente en el tercer trimestre de 2021 en medio de teme que Evergrande, la empresa inmobiliaria más grande de China, esté al borde del incumplimiento (temor que eran más tarde se dio cuenta).

Entonces, ¿dónde deja eso a Caterpillar ahora?

Bueno, las acciones de CAT tienen la costumbre de recuperarse siempre dentro de los seis a 12 meses. Quiero decir, solo mira este gráfico y dime que no se parece al electrocardiograma de alguien que bebe un Red Bull:

La naturaleza cíclica de Caterpillar parece reivindicar a los titulares a largo plazo que se dan cuenta de que la humanidad nunca dejará de cavar agujeros. Y con el proyecto de ley de infraestructura de $ 1,2 billones firmado, un número creciente de contratos de mercados emergentes y la minería mundial se está recuperando (consulte nuestras 5 mejores acciones mineras): los analistas ven que los ingresos de Caterpillar se duplicarán en 2026.

Tenencias de puntos de carga

Precio actual: $11.99

- Alto de 12 meses: $ 26.75

- Mínimo de 12 meses: $ 8.50

- Objetivo de 1 año: $ 22.48

- Capitalización de mercado: $ 4.08B

El gran proyecto de ley de infraestructura exige la instalación de 454,000 nuevas estaciones de carga en todo el país. Por contexto, actualmente solo hay 53,000 estaciones de carga en los Estados Unidos. Y el número objetivo de 454,000 es más del triple del número de estaciones de servicio que tenemos.

Pero nobles promesas del gobierno como esta siempre plantean una simple pregunta: ¿qué empresa del sector privado va a hacer el trabajo sucio?

Muchos están mirando a ChargePoint, un equipo con sede en California que ha demostrado ser extremadamente exitoso en su misión limitada y enfocada: vender e instalar cargadores de nivel 2. A diferencia de la mayoría de sus competidores, ChargePoint no se atasca en demasiada investigación y desarrollo, un modelo de ingresos demasiado complejo o un proyecto de superdeportivo vanidoso. La compañía lo mantiene simple, instalando cargadores de Nivel 2 todo el día como Krispy Kreme vende donas calientes.

Como resultado de su modelo comercial sorprendentemente simple, ChargePoint ha podido crecer como kudzu, instalando 174.000 estaciones en 14 países y asegurando alianzas estratégicas con Starbucks, Volvo, Goldman Sachs. Además, el crecimiento anual constante de los ingresos de la empresa, del 60 % al 100 %, muestra que avanza a toda velocidad hacia un EBITDA positivo para 2024.

Esa es una hazaña poderosa e impresionante para una empresa de tecnología en este clima, y ayuda a explicar por qué la mayoría de los especuladores lo llaman una "compra fuerte", mientras que los precios de las acciones cuestan menos que un combo de almuerzo de Chili. Puede leer más sobre ChargePoint Holdings en mi análisis de Las 5 mejores acciones de estaciones de carga para ver.

Nucor

- Precio actual: $149.19

- Alto de 12 meses: $ 187.90

- Mínimo de 12 meses: $ 88.50

- Objetivo de 1 año: $ 125.66

- Capitalización de mercado: $ 38.27B

Otro aspecto clave del gran proyecto de ley de infraestructura, y de la administración Biden en su conjunto, es el énfasis en la compra de estadounidenses. Un flujo constante de políticas "Hecho en Estados Unidos" tiene comprensiblemente nerviosos a los inversores en litio y acero extranjeros.

Pero esa moneda tiene dos caras, y los inversores en materias primas nacionales tienen motivos para ser optimistas. Y tal optimismo ha llevado a un sentimiento especialmente alcista sobre Nucor.

Nucor, con sede en Carolina del Norte, es la siderúrgica nacional más grande de los Estados Unidos y nuestro reciclador de chatarra más grande. La empresa produjo y vendió cerca de 20 millones de toneladas en los primeros nueve meses de 2022, lo que representa un aumento de aproximadamente el 10% sobre su producción total durante todo 2019.

Ah, y si le preocupa que una inversión en acero pueda ir en contra de sus principios ASG, debes saber que Nucor acaba de convertirse la primera gran empresa industrial en unirse al Pacto Mundial de Energía Libre de Carbono 24/7 de las Naciones Unidas.

En términos de desempeño bursátil, los valores de las acciones se desplomaron recientemente después de un desempeño ligeramente decepcionante. Llamada de ganancias del tercer trimestre. Pero considerando cómo la demanda de acero nacional está a punto de dispararse, tanto de los constructores como de los fabricantes de automóviles, es difícil ven cualquier cosa menos un futuro brillante para los inversores de Nucor, lo que convierte a esta en una de las principales acciones de infraestructura para ver esto año.

Deere

- Precio actual: $441.47

- Alto de 12 meses: $ 448.40

- Mínimo de 12 meses: $ 283.81

- Objetivo de 1 año: $ 433.83

- Capitalización de mercado: $ 133.24B

oruga inc. no es el único gigante de la maquinaria pesada con sede en EE. UU. que se beneficiará de la renovación del gasto en infraestructura. Deere, el fabricante de tractores favorito de Estados Unidos y propietario de sombreros de malla verde, también se espera que vea un gran aumento en las ventas.

De hecho, Deere ha estado superando las expectativas de ventas desde mucho antes HR3684 lo hizo a través del Congreso. Entre otros factores, el aumento de los precios de los cultivos durante la pandemia permitió a los agricultores invertir en mejores equipos, lo que generó una ganancia neta de $2751 millones en 2020. Y una vez que la empresa pudo resolver los problemas de la cadena de suministro y satisfacer la demanda, las ganancias para el año fiscal 2022 (que finaliza en junio de 2022) aumentaron a $ 7.131 mil millones.

En total, Deere movió más productos que sus siguientes dos competidores combinados. Y la "cosecha" saludable de la era de la pandemia de Deere, por así decirlo, permitió a la empresa invertir fuertemente en AgTech (tecnología agrícola). Al infundir IA tanto en su línea de productos como en su proceso de ventas, Deere está ampliando aún más su ventaja sobre la competencia con equipos de última generación a precios imposibles.

Todo esto llevó a Deere a convertirse en un favorito de los inversores en la era de la pandemia, y los precios de las acciones se triplicaron desde su pico anterior a COVID. Y a pesar del crecimiento récord, los especuladores no consideran que las acciones estén sobrevaluadas; Deere se enfrenta a más vientos a favor que en contra a medida que aumenta el gasto en infraestructura. Todo el mundo va a necesitar equipos agrícolas, forestales y de construcción, y Deere suministra los tres. No solo eso; tiene acorralado el primero de esos tres mercados.

Materiales vulcanos

- Precio actual: $183.34

- Alto de 12 meses: $ 213.65

- Mínimo de 12 meses: $ 137.54

- Objetivo de 1 año: $ 196.93

- Capitalización de mercado: $ 24.37B

Sin un sombrero verde de malla icónico o un equipo amarillo icónico para difundir el conocimiento de la marca, es posible que Vulcan necesite una pequeña explicación. Después de todo, la empresa no vende los tractores y las retroexcavadoras de los sueños de la infancia, sino algo que la Asociación de Fabricantes de Equipos llamadas "no atractivo" y "no glamoroso".

Ese algo son los “áridos” de construcción, una clase de materiales de construcción esenciales que incluye arena, grava y piedra triturada. Aburridos pero importantes, los agregados de construcción han proporcionado la base literal para los sitios de construcción que se remontan al Imperio Romano.

En la actualidad, Vulcan Materials Company (también conocida como VMC) es el productor de agregados para la construcción más grande de Estados Unidos y presta servicios en 20 estados más D.C. y partes de México. Y a pesar de una línea de productos que no ha cambiado en más de 2000 años, la compañía está experimentando un aumento en demanda de compradores privados y gubernamentales a medida que se resuelven los problemas de la cadena de suministro y la construcción en todo el país reanuda

Eso sí, todo esto es antes de que comiencen los principales proyectos de infraestructura. Una vez que lo hagan, y el Tío Sam obliga a más y más empresas a comprar productos estadounidenses, la demanda de arena, grava y roca triturada de Vulcan seguramente aumentará.

En esencia, mientras que los productos de VMC pueden ser aburridos, sus beneficios potenciales son todo lo contrario. Es un hecho que no se pierde en los 39 fondos de cobertura actualmente invertidos en la empresa a partir del tercer trimestre de 2022 (eran 34 en el trimestre anterior).

Otras formas de invertir en acciones de infraestructura

Incluso en un sector en auge, elegir una sola empresa ganadora puede ser un gran riesgo. Entonces, ¿de qué otras formas puede invertir en infraestructura mientras cubre su riesgo?

El ETF de infraestructura de EE. UU. de iShares

El ETF de infraestructura de EE. UU. de iShares rastrea el índice de infraestructura de EE. UU. FactSet NYSE®, que a su vez está compuesto por acciones que tienen exposición a la infraestructura o se beneficiarían directamente de un aumento en la infraestructura nacional actividades.

En otras palabras, es un ETF de infraestructura bastante sencillo y sensato que incluye Nucor, Vulcan, y otras 157 propiedades que se beneficiarán del maremoto de infraestructura que se aproxima gasto. Y a pesar de parecer quizás demasiado diverso para experimentar un crecimiento emocionante, las acciones de IFRA han aumentado un 40 % desde sus niveles anteriores a la pandemia.

¿Debe invertir en las mejores acciones de infraestructura?

Ninguna inversión en el mercado de valores está totalmente libre de riesgos, entonces, ¿cuáles son los pros y los contras a considerar antes de comprar algunas acciones de infraestructura?

ventajas

- Baja volatilidad – En términos generales, las acciones de infraestructura son conocidas por su volatilidad relativamente baja en comparación a otros sectores importantes debido al flujo de efectivo constante a largo plazo y negocios simples, si no está en quiebra modelos

- Viejo y rico en efectivo – Con la excepción del relativamente nuevo ChargePoint, las empresas de infraestructura tienden a ser más más instituciones que empresas, con más de un siglo de experiencia operativa y efectivo de 10 cifras reservas

- Los proyectos de infraestructura ni siquiera han comenzado – Estas empresas ya están experimentando un crecimiento récord de ventas un año completo antes de que se programe el inicio de un gasto gubernamental de 1,2 billones de dólares a fines de 2023.

Contras

- Los obstáculos regulatorios pueden enredar los precios de las acciones – Si bien las políticas “Hecho en Estados Unidos” de la Casa Blanca pueden generar ventas, la EPA se mantiene alerta y puede (justificadamente) retrasar los esfuerzos de expansión, especialmente dentro de la minería y la silvicultura.

- La geopolítica crea incógnitas – La burbuja inmobiliaria de China, la guerra en curso en Ucrania e innumerables otras tendencias globales tienden a afectar los precios de las acciones de infraestructura y pueden conducir a una inestabilidad a corto plazo.

- La demanda puede ser un arma de doble filo – Un crecimiento de las ventas del 40 % año tras año aún puede conducir a la caída de los precios de las acciones si los inversores esperaban un 60 %. Esté atento a qué directores ejecutivos podrían estar prometiendo demasiado en el desempeño de cara al 2023.

El resultado final de las mejores acciones de infraestructura

En una época de alta inflación y perspectivas negativas, las acciones de infraestructura podrían proporcionar el impulso ajustado al riesgo que su cartera necesita. Las empresas de infraestructura de esta lista presentan un caso sólido para el crecimiento sostenido y, como guinda del pastel, una inversión en ellas podría verse subjetivamente como una inversión ESG en el futuro de Estados Unidos.

Para obtener más acciones de crecimiento en sectores emocionantes, consulte mi lista de las 5 startups de AgTech que están "haciendo heno".