“Compramos todo con dinero en efectivo”, dijo nunca ningún CEO exitoso. Olvídese del sistema de sobres. Me refiero a un sistema que comprenden todas las empresas de Fortune 500. El dinero es dinero, no importa si estamos hablando de negocios o finanzas personales. Como resultado, deberíamos aplicar el mismo sistema que las compañías Fortune 500 usan a nuestras finanzas personales para tener tanto éxito como ellas.

“Compramos todo con dinero en efectivo”, dijo nunca ningún CEO exitoso. Olvídese del sistema de sobres. Me refiero a un sistema que comprenden todas las empresas de Fortune 500. El dinero es dinero, no importa si estamos hablando de negocios o finanzas personales. Como resultado, deberíamos aplicar el mismo sistema que las compañías Fortune 500 usan a nuestras finanzas personales para tener tanto éxito como ellas.

Ciclo de conversión de efectivo, o CCC, es una métrica importante que utiliza la alta dirección para comprender qué tan rápido su empresa puede convertir el efectivo disponible en aún más efectivo disponible. Por lo tanto, cuanto más rápido entra y sale efectivo a través de empresas como Walmart y Apple, mayor es su desempeño financiero.

Aquí está el giro: dado que usted y yo, esclavistas de apuestas, no podemos controlar cuándo se depositan nuestros cheques de pago y no nos ocupamos de las cuentas. rotación de cuentas por cobrar y de inventario, CCC trabaja para nosotros de la manera opuesta: no podemos controlar el ingreso de efectivo, pero definitivamente podemos controlar y debería

DISMINUYA CUANDO SE SALGA EL EFECTIVO.Entonces, cada empresa exitosa paga sus facturas en su totalidad a tiempo, en todo momento. No se trata de no pagar nuestras facturas, ES UNA CUESTIÓN DE CÓMO Y CUÁNDO.

Veamos la fórmula para aplicar este sistema en nuestras finanzas personales. Pero antes de ir allí, déjame darte algunos artículos para la limpieza de la casa:

Tienes que tener un presupuesto

Las empresas exitosas tienen un presupuesto. No es ciencia espacial, pero es extremadamente importante en el siglo que vivimos en el que ya no tienes que salir de casa o incluso sacar tu billetera para gastar dinero. Si tiene problemas con las hojas de cálculo de Excel anticuadas, aquí hay un enlace al mejor software financiero para controlar su presupuesto.

Tienes que tener un fondo de emergencia

Mire la cantidad de efectivo que esta "pequeño”Empresa llamada Apple, Inc tiene. Seguro que conocen la importancia del efectivo.

"Eso es $ 237,585,000" redondeado 🙂

Para ahorrar más dinero, debe automatizar y separar. ¡Aquí está el PORQUÉ! y ¡Aquí está el CÓMO!

No puede gastar más que sus ingresos

Números simples que funcionan: 50/20/30

50% de sus ingresos en lo esencial, 20% de sus ingresos en ahorros y 30% de sus ingresos para usted. Aquí hay una vista más detallada de lo que quiero decir.

Debe pagar el saldo de su tarjeta de crédito a tiempo

Compañero: no pague en su totalidad haciendo que el saldo de la tarjeta de crédito sea cero. Pague todo lo que adeuda del ciclo de facturación del mes pasado. El error que comete la gente aquí es que quiere ser inteligente y no debe nada al final del ciclo de cierre de una tarjeta de crédito. ¿Adivina qué? Si no tiene nada allí, un saldo cero, nada, es posible que la compañía de la tarjeta de crédito no informe el saldo de su tarjeta de crédito a la agencia de crédito y eso no ayudará a su puntaje crediticio para su futuro.

No pague más de lo que necesita pagar. No me refiero al piso (saldo de pago mínimo de $ 36). Estoy hablando del techo (el último ciclo COMPLETO saldo de $ 3.673,36). Nuevamente, me refiero a la cantidad que gastó el mes pasado que ahora debe pagar.

"Sí, es de la factura de mi tarjeta de crédito"

¿Entendido? Que comience la fiesta

¿No da miedo creer que se comercializa a las personas para que pierdan la capacidad de pensar por sí mismas y de crear sus propios pensamientos críticos? Luego, unos años después, parecemos estúpidos cuando solicitamos una hipoteca y no tenemos un historial crediticio porque ha estado pagando todo en efectivo. Ahora es su turno de utilizar el sistema a su favor y cosechar los beneficios como lo hacen las empresas. ¡Mira esto!

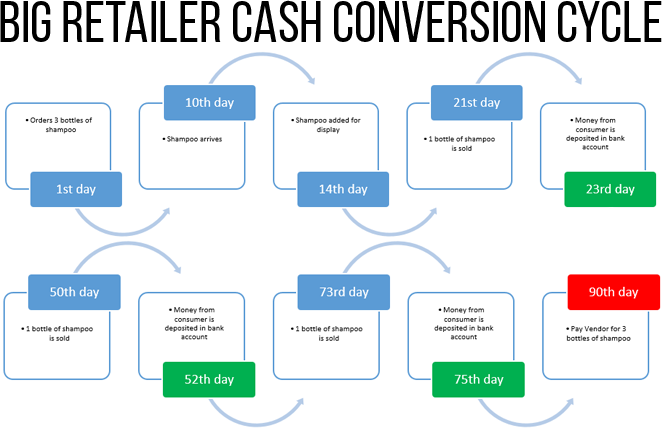

Esta GRAN COMPAÑÍA MINORISTA (su nombre comienza con una "W" para "ganar") tarda 2 días en cobrar el dinero que gastamos en comestibles. (cajas verdes)

Sin embargo, BIG W tarda unos 90 días en devolver a sus proveedores la mercancía que compraron. (caja roja)

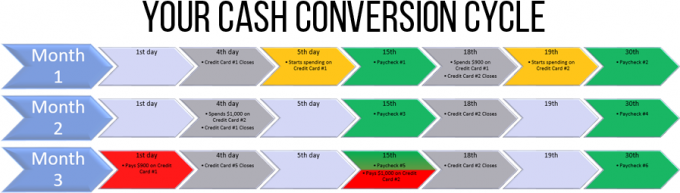

Ahora, mire este gráfico.

Si su cheque de pago se deposita los días 15 y 30 de cada mes, como lo hacen la mayoría de los cheques de pago, el efectivo se depositó en su cuenta bancaria 4 veces. (flechas verdes)antes de pagar ambas tarjetas de crédito (flechas rojas).

El FLECHAS GRIS representan el ciclo de cierre de la tarjeta de crédito. La mayoría de las tarjetas de crédito cierran 3 días después de la fecha de vencimiento del pago.

El FLECHAS AMARILLAS representan el día que comienza a gastar en cada tarjeta de crédito.

¡Aquí hay 5 pasos para implementar CCC en sus finanzas en menos de 30 días!

Paso 1. Tener (Abrir) 2 cuentas de tarjetas de crédito

Si no tiene tarjetas de crédito, solicite 2 tarjetas. Siempre que configure su cuenta, cambie las fechas de vencimiento al 1 y al 15 de cada mes.

Si solo tiene 1 tarjeta de crédito, primero cambie la fecha de vencimiento al día más lejano de su fecha de vencimiento actual. Digamos que hoy es el 14. Cambie la fecha de vencimiento al 1er. Al hacer eso, le dará 1 1/2 ciclos de facturación para ganar algo de tiempo para implementar el resto de los consejos a continuación. Luego, mientras tanto, solicite abrir una segunda tarjeta de crédito con la otra fecha de vencimiento de pago de su elección, en este escenario, el día 15.

Si ya tiene 2 tarjetas de crédito, cambie las fechas de vencimiento del pago al 1 y al 15 respectivamente.

Recuerda estas fechas:

Del 5 al 18, gasta con su Tarjeta de Crédito que vence el día 1.

Del 19 al 4, gastas con tu tarjeta de crédito que vence el día 15.

Ambas fechas de vencimiento tienen en cuenta alrededor de 42 días intermedios. Son 42 días en los que obtendrá los beneficios de ganar tiempo.

Además, ¡¡¡NO LO OLVIDES !!!

- Tienes un presupuesto y te apegas a él.

- Usted paga el saldo total adeudado: los $ 3.673,36 de la imagen de arriba.

Si olvidas estas 2 nociones, el sistema trabajará en tu contra.

Pregúntese siempre: ¿Qué haría un CEO exitoso?

Paso 2. Suma y divide tu presupuesto en 2 categorías

Divida sus gastos mensuales en 2 categorías: Gastos fijos y Gastos variables.

Los gastos fijos son facturas que paga todos los meses sin importar lo que suceda a continuación. Estos incluyen su factura de teléfono celular, servicios públicos, netflix, seguro (si paga mensualmente), membresías de gimnasio, etc.

Los gastos variables son los que vas a realizar gastar cada mes pero la cantidad total puede variar. Comida rápida, comestibles, restaurantes, compras, combustible, artículos para el hogar y cuidado personal son algunos ejemplos.

Después de categorizar sus gastos personales en estas 2 categorías, súmelos y compare el saldo total de cada categoría. El objetivo es estar lo más cerca posible de una división 50-50.

Si no puede hacer que eso suceda, está bien combinar estas dos categorías, pero preferiblemente, mantenga juntos tantos gastos fijos como sea posible.

Paso 3. Pague todo lo que pueda con sus tarjetas de crédito

Este paso es el pan y la mantequilla de este sistema. ¡Lo digo en serio! Utilizará el ciclo de la tarjeta de crédito para pagar todas sus facturas y retrasar la salida del efectivo. Así es como puede beneficiarse y relacionarse con el CICLO DE CONVERSIÓN DE EFECTIVO.

¿Recuerdas el genial diagrama que mostré sobre el champú? BIG "W" nunca usó su propio efectivo para pagar su factura. Usaron el ciclo del dinero del consumidor y la mercancía del proveedor para pagar lo que compraron (¡como si usted estuviera usando el dinero de la compañía de la tarjeta de crédito!).

A estas alturas, debería tener 2 tarjetas de crédito y todos sus gastos mensuales separados en 2 categorías con saldos totales iguales de 50-50.

2 categorías + 2 tarjetas de crédito = ¡Lo tienes!

Pague cada una de estas categorías con sus respectivas tarjetas de crédito. Recuerde siempre las fechas de vencimiento y la fecha que debe gastar en cada tarjeta.

Las fechas mencionadas anteriormente hacen 2 cosas por usted: Primero, le ayuda a controlar el ritmo de los gastos variables. En segundo lugar, asegurará su efectivo ganado con esfuerzo dentro de su cuenta bancaria durante más tiempo. El efectivo solo sale cuando paga sus tarjetas de crédito los días 1 y 15 de cada mes.

Paso 4. Deposite directamente su cheque de pago en una segunda cuenta de ahorros

El marco perfecto debe tener un lugar perfecto para trabajar. No se confunda con el tipo de cuenta. La llamé mi "Cuenta de ahorros operativa". Aquí es donde su dinero entrará y saldrá. Sus cheques de pago se depositan directamente en esta cuenta y sus tarjetas de crédito se pagan desde esta cuenta.

Debe tener una cuenta de ahorros VERDADERA para grandes gastos y para un fondo de emergencia. ¡Recuerde, automatice y separe!

Yo personalmente uso Ally Bank, tiene una de las tasas de interés más altas y me encanta su servicio al cliente. Por lo general, en menos de 5 minutos, estoy hablando con una persona real al otro lado del teléfono.

Esto no es un monopolio, por lo que puede utilizar cualquier banco en línea de su elección. Asegúrese de que ofrezcan una tasa de interés alta y competitiva por el dinero que tanto le costó ganar. ¡Aquí hay un enlace para eso!

Los ingresos por intereses que gana se calculan diariamente. Entonces, lo mas alto su saldo diario en su cuenta de ahorros operativa y el mas largo su efectivo se queda en esa cuenta, el mejor para usted.

Deje su cuenta corriente para las facturas que no se pueden agregar a las tarjetas de crédito, como los pagos de la hipoteca, y para gastos en efectivo inusuales. Algunos lugares todavía creen que vivimos en la década de 1950 y no aceptan tarjetas de crédito como forma de pago.

Puede depositar fondos en su cuenta corriente mensualmente con una transferencia en línea rápida y fácil desde su Cuenta de ahorros operativa.

Porque las reglas son tontas, solo te dan 6 transacciones para sacar el dinero de su Cuenta de ahorros operativa. No se preocupe, tiene muchos movimientos para trabajar dentro de este marco.

1 movimiento para pagar su tarjeta de crédito que vence el día 1.

Me muevo para pagar su tarjeta de crédito que vence el día 15.

1 movimiento para depositar fondos en su cuenta corriente.

y 3 movimientos extra para hacer lo que quieras.

¡¡¡MATE!!!

Paso 5. Automatizar todo !!!

Elijo la liberación sobre la complicación. Tienes mejores cosas que hacer con tu tiempo. Esto es lo que hago para ganarme la vida y no me gusta pagar facturas. Me molesta. Entonces, te entiendo. Usted, PT, su equipo y yo tenemos una valiosa capacidad intelectual para usar durante el mes y odio desperdiciarla preocupándome cuando vencen las facturas. Esta es la pregunta que menos me gusta escuchar:

"¿Pagué esta factura el mes pasado?"

Se está liberando para hacer las cosas que ama y no tiene el riesgo de que se agregue un cargo por pago atrasado a todas sus facturas. Aquí está lo que tú necesitas hacer:

Primero, hable con su empleador y dígale que desea cambiar el número de cuenta de depósito directo de su cheque de pago. Proporcióneles la ruta y el número de cuenta de su nueva “Cuenta de ahorros operativa” creada en el Paso 4.

En segundo lugar, automatice los pagos con tarjeta de crédito (1 y 15 de cada mes) que creó en el paso 1. Vaya al sitio web del proveedor de su tarjeta de crédito y seleccione borrador automático. Siga los pasos que le dan para agregar una cuenta para pagar la factura de su tarjeta de crédito.

Ahora, redacte automáticamente todo lo que pueda desde el paso 3. Vaya al sitio web del proveedor de facturas mensuales fijas y elija el pago automático como opción de pago. Agregue su número de tarjeta de crédito y haga clic en Aceptar. La mayoría, si no todos, los proveedores ofrecen el pago automático como una opción: es un negocio inteligente. Para ellos, saber que pagará a tiempo y en todo momento, es el ciclo de conversión de efectivo en su máxima expresión.

¡¡¡FELICIDADES!!! AHÍ TIENES...

USTED ACABA DE PROMOVER SUS FINANZAS PERSONALES

A UNA EMPRESA EMPRESARIAL !!!

Para usted, para mí y para todos los negocios que existen, EL EFECTIVO ES UN ACTIVO. Es algo de su propiedad que genera más dinero, más ingresos. ¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡¡ Si usted es dueño de una empresa y uno de sus gerentes está haciendo un mal trabajo administrando sus activos, ¿no lo despediría de inmediato?

Si siguió estos pasos, acaba de implementar un marco en el que:

- Obtiene los beneficios de las recompensas de reembolso en efectivo en dos tarjetas de crédito,

- Realmente comprende a dónde va su dinero al dividir sus gastos mensuales en 2 categorías,

- Está gastando conscientemente entre 2 tarjetas de crédito según el día que sea hoy,

- Está acelerando la entrada de efectivo a su cuenta de ahorros operativa,

- Te liberaste de la molestia de pagar facturas,

- Liberó más tiempo para pasarlo con su familia, amigos y

- Se ha informado sobre cómo funciona realmente el dinero.

No tenga miedo si tiene la mentalidad de "salir-de-deuda-pagar-con-efectivo". Está pagando todo lo que debe en efectivo, ¡la única diferencia es CUÁNDO! Cuando el efectivo salga de su cuenta bancaria. Está pagando todas las facturas de sus tarjetas de crédito a tiempo y todo lo que debe todos los meses si sigue las pautas mencionadas anteriormente.

Este marco se implementa en todas las empresas Fortune 500. ¿Tengo que recordarles que son las empresas más exitosas del PLANETA?

¡Mejore sus finanzas personales!