IEn este artículo, compartiré cómo configuro un Acuerdo de reembolso de salud para pequeños empleadores calificados (QSEHRA) para deducir el beneficio de reembolso de gastos de atención médica que ofrezco a mis tres empleados. En resumen, así es como ayudo a mi equipo con sus necesidades de atención médica (y obtengo una deducción de impuestos por ello) sin tener que comprar una póliza de seguro de salud grupal costosa. Otra herramienta que es útil para administrar los costos de atención médica es Medcierge, una suscripción servicio basado en que ayuda a los miembros a encontrar el mejor costo para la atención y brinda acceso a médicos las 24 horas, los 7 días de la semana.

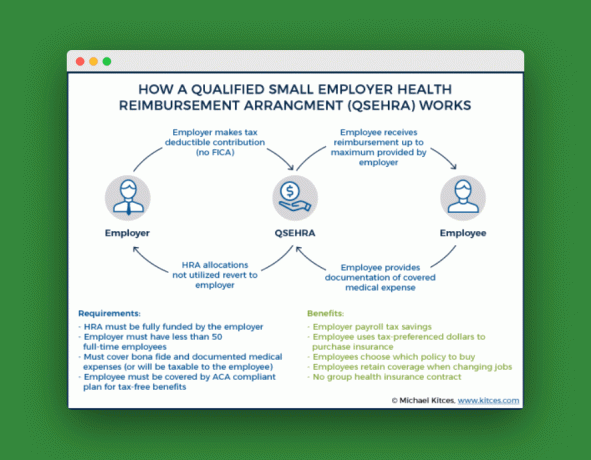

Un QSEHRA es un plan que permite a los empleadores reembolsar a los empleados las primas de su seguro médico y los gastos médicos de su bolsillo libres de impuestos. Los empleadores pueden limitar sus gastos mensuales por empleado a la cantidad que elijan.

Si tienes un equipo pequeño como yo (o si trabajas en un equipo pequeño) deberías investigar esto.

Cómo supe que necesitaba una QSEHRA

Aquí hay una pequeña historia de fondo. Como la mayoría de ustedes saben, además de PT Money, también soy el director ejecutivo de FinCon. ¡Afortunadamente, FinCon ha ido creciendo! Pero como cualquier pequeña empresa, nos hemos enfrentado a dificultades de crecimiento. Uno de los más importantes era el seguro médico: no podía reclutar a las personas adecuadas para mi equipo sin dar cuenta de ello de alguna manera, pero parecía un gran dolor de cabeza y un gran gasto.

Fue entonces cuando nos enteramos de una nueva opción llamada QSEHRA. Es esbelto, flexible, con ventajas fiscales y económico. Una QSEHRA permite a las pequeñas empresas reservar un subsidio de salud fijo cada mes que los empleados pueden usar para su propio seguro de salud individual o gastos médicos.

QSEHRA es bastante nuevo, pero creo que va a despegar y recomendaría a cualquier empresa pequeña o en crecimiento que le eche un vistazo. Michael Kitces tiene un gran redacción en ellos. Los acuerdos de reembolso de gastos médicos (HRA) han existido desde siempre. Esta es una nueva versión de HRA que se creó a fines de 2016 a través de una legislación bipartidista llamada Ley de Curas del Siglo XXI.

Una nueva empresa de nueva creación, Toma el mando de la salud, lanzó la idea un año en la FinCon y ganó el segundo lugar en nuestra competencia de lanzamiento por su idea. Han elaborado una guía excelente que explica cómo funciona una QSEHRA.

Línea de fondo: con la QSEHRA pude ofrecer los beneficios que mis empleados necesitaban sin tener que administrar un plan grupal torpe. Nos apuntamos para dejar Toma el mando de la salud manejar el arreglo y he estado usando un QSEHRA por un tiempo.

Aquí está el video explicativo de TakeCommand sobre QSEHRA:

La FinCon QSEHRA

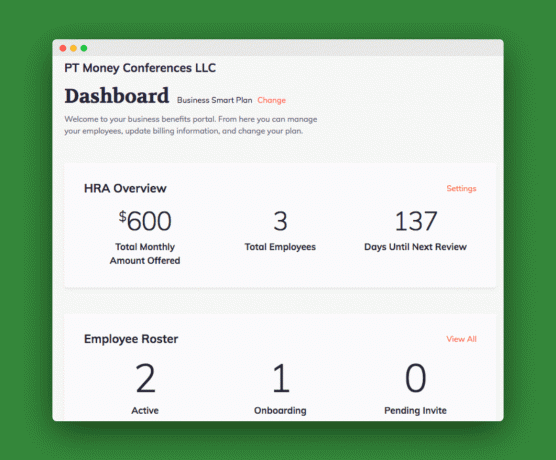

Nuestro QSEHRA se ve así:

Estoy pagando $ 600 a tres empleados para que puedan reembolsar sus primas. Dos de los empleados son solteros (elegibles para $ 150) y uno tiene una familia (elegible para $ 300). Un empleado aún no se ha registrado para recibir el beneficio. Y estoy usando el "Business Smart Plan" de Take Command Health, que agrega algunos beneficios adicionales a los empleados por $ 15 / mes cada uno.

En total, pago 92 dólares al mes por este servicio. $ 15 por empleado para la HRA y $ 15 adicionales por empleado para el Business Smart Plan. Es posible que eventualmente apague esa pieza ya que todos mis empleados usan Medishare y ya reciben la mayoría de estos beneficios. Echa un vistazo a nuestra revisión completa de Medishare aquí.

Notarás que yo mismo no estoy en el plan. Eso es porque reclamo el estado de S-Corp cuando presento mis impuestos y soy el propietario. No puedo participar. Pero aún puedo deducir mis propios costos de atención médica. Así que no hay problema.

Las ventajas de una QSEHRA

Analicemos las ventajas aquí para ver si la QSEHRA podría ser adecuada para usted.

Es rentable desde el punto de vista fiscal: Antes de inscribirnos en QSEHRA, se nos ocurrió una solución alternativa común: solo estaba agregando un "estipendio de salud" adicional a mi el salario de los empleados para que compren lo que necesitan: primas de seguro médico, pagos médicos compartidos, gastos médicos generales, etc. El problema es que el dinero se grava como ingresos.

Una QSEHRA básicamente logra lo mismo que un estipendio de salud pero está libre de impuestos. Eso puede hacer una gran diferencia. Considere una empresa de 10 personas que ofrece un estipendio de salud de $ 300 al mes:

| impuestos y pagos | Imponible "Estipendio de salud" |

QSEHRA |

|---|---|---|

| Monto de reembolso | $3,000 | $3,000 |

| Impuesto sobre la renta de los empleados (~ 25%) | 750 | 0 |

| Impuesto sobre la nómina del empleador (~ 15%) | 450 | 0 |

| Impuestos mensuales totales | $1,150 | 0 |

Aumenta la retención: ¿Se pregunta cuál es el factor número uno para los millennials y quienes buscan trabajo y están considerando un nuevo trabajo? Lo adivinó: beneficios del seguro médico. Sin un paquete de beneficios competitivo, los mejores y más brillantes podrían optar por ir a otra parte. Otra ventaja para los empleados es que pueden elegir el mejor plan para ellos en lugar de estar enganchados en un plan grupal que podría no cubrir a sus médicos, sus recetas o sus necesidades de salud.

Ahorra tiempo: Seleccionar y administrar un plan de grupo requiere mucho tiempo y esfuerzo. La elección de la plataforma de administración de QSEHRA adecuada también le permitirá ahorrar tiempo en el futuro. Tome la plataforma QSEHRA de Command Health integra a los empleados, genera documentos del plan, garantiza que usted siga cumpliendo y facilita el tiempo de impuestos.

Ahorra tu presupuesto: Estos costos son predecibles. A diferencia de un plan grupal que puede aumentar los costos año tras año, usted controla la cantidad aportada a una QSEHRA. Es en sus términos y dentro de su presupuesto. ¿Se pregunta qué sucede con los fondos sobrantes si no se utilizan? Permanece en el negocio y no se transfiere. Eso significa que no es responsable de financiar un montón de cuentas; solo paga cuando un empleado envía un gasto para reembolso. ¡Oferta dulce!

Es flexible: Puede diseñar su QSEHRA para que se adapte a sus necesidades. ¿Quiere reembolsar las primas como yo? Genial. ¿Quiere agregar gastos médicos calificados a la oferta? Aun mejor. ¿Quiere escalar las contribuciones según la edad, el estado o el tamaño de la familia? Tú también puedes hacer eso (¡siempre que sea justo!)

Desventajas de una QSEHRA

Por supuesto, no es un plan perfecto. Aquí están las desventajas:

Nuevo y algo confuso: Soy un CPA y tengo problemas para entender algunas de las complejidades relacionadas con este arreglo. Afortunadamente, Take Command Health tiene una excelente educación (guías de instalación y cobertura de la legislación fiscal en su blog) y excelente soporte. Cuando tengo una pregunta, simplemente envío un correo electrónico a su equipo de soporte y la respuesta llega rápidamente, a menudo de su CEO, Jack Hooper.

Los propietarios no pueden participar: Como propietario de la empresa, yo mismo no puedo participar en el acuerdo. Aún puedo otorgarme este beneficio (el reembolso de atención médica), pero no puedo deducirlo usando una QSEHRA. Afortunadamente, como propietario, puedo deducir mi propio seguro médico por encima de la línea en mi declaración personal.

ACTUALIZACIÓN: HRA de cobertura individual disponible en 2020

A partir del 1 de enero de 2020, existe una nueva HRA con ventajas fiscales que los empleadores pueden utilizar. Se llama Individual Coverage HRA (ICHRA) y es básicamente una versión mejorada de QSEHRA.

ICHRA permitirá a los empleadores tener más control sobre su presupuesto de beneficios. Quizás la mejor característica es que no existen tasas de contribución mínimas o máximas. Esto ayudará a las pequeñas empresas a ofrecer más valor a los empleados y, con suerte, a retener talentos de calidad. Las asignaciones también se pueden aumentar, según la edad de su empleado o el número de dependientes.

Los empleadores que utilicen una ICHRA podrán reembolsar a los empleados libres de impuestos los gastos médicos y de seguro individual. ICHRA elimina parte de la burocracia y las molestias asociadas con QSEHRA. Los empleados deciden qué beneficios van con cada clase de empleados (hay más de 11 clases personalizables). Después de establecer las asignaciones mensuales, básicamente su trabajo como empleador está terminado. Los empleados eligen el plan que desean del mercado individual.

Aquí hay una guía que lo explica con más detalle..

La buena noticia es que ICHRA ofrece flexibilidad. Se puede ofrecer con un plan grupal si desea mantener a ciertos empleados bajo un plan existente.

Take Command Health agregará la HRA de cobertura individual a su plataforma de productos. Esto no reemplaza a QSEHRA, pero se ofrecerá junto con él.

Mi experiencia configurando una QSEHRA con Take Command Health

Una vez que comprendí cómo funciona el plan, fue bastante fácil solo deja que Take Command Health lo configure! En un nivel alto, hay algunos acuerdos para firmar, formularios para preparar y comunicación con los empleados. Luego, el tablero de Take Command Health y mi servicio de nómina se encargan del resto. Para obtener más detalles sobre cómo falló mi configuración, haga clic en show

Más historia de fondo. Me enteré de Take Command Health cuando Jessica, una de mis empleadas, estaba investigando un poco sobre seguros médicos. Ella estaba usando su servicio para comparar planes médicos compartidos con planes de seguro médico regulares, una de las cosas únicas que hace Take Command.

Después de comprobarlo, noté que su CEO, Jack, también era un usuario de Medishare (y un referente Y en Dallas) como yo. Investigué un poco más su compañía y entablé una relación. Jack y yo nos reunimos un par de veces para hablar sobre asuntos comerciales, seguros y otras cosas. Jack mencionó que estaban trabajando en algo especial que podría ayudar a mi negocio en crecimiento.

Entonces recibí este correo electrónico:

"Hola Philip,

Nos complace anunciar un nuevo servicio para pequeñas empresas. Gracias a una nueva ley, las pequeñas empresas ahora pueden reembolsar a sus empleados libres de impuestos a través de un tipo especial de Acuerdo de Reembolso de Salud (HRA). Eso significa que no hay impuestos sobre la nómina o impuestos sobre la renta para usted, sus empleados o su negocio para el seguro médico, ¡hasta un 35% de ahorro!

Estamos haciendo que sea realmente fácil configurar y administrar una HRA para pequeñas empresas:

- Consulta gratuita y diseño de HRA

- Ofrezca beneficios a las grandes empresas a una fracción del precio

- Nos encargaremos de la configuración, el cumplimiento, la contabilidad y los impuestos.

- Los empleados pueden traer su propio plan o les ayudaremos a encontrar uno mejor.

Para la mayoría de las pequeñas empresas, el uso de una HRA genera enormes ahorros y una mayor flexibilidad. Estaremos encantados de hacer los números por usted ".

¡Morderé! Me inscribí y recibí un correo electrónico personal de Jack preguntándome si tenía alguna pregunta. Compartí mis preguntas. "Estoy pensando en $ 150 al mes por empleado (tres son a tiempo completo). ¿Es esa una cantidad común? Por supuesto, mi esposa (una empleada a tiempo parcial) y yo compartimos nuestra factura de $ 250 / mes de Medishare, por lo que no necesitaríamos los $ 300 para las primas. ¿Así que supongo que podría usarlo también para gastos de bolsillo? " Nota: en ese momento no me di cuenta de que no podía participar.

Jack respondió:

“Con respecto a su pregunta, ¡$ 150 por mes es genial! Mucho depende de la edad de sus empleados y de los tipos de planes que estén comprando, pero lo mejor de la HRA y la configuración del reembolso es que todo lo que usted aporta ayuda. Luego, si sus empleados necesitan elegir un nuevo plan, los ayudaremos a optimizar y aprovechar al máximo su dinero.

Adjunto una propuesta resumida para que la revise. Algunas cosas en las que concentrarse:

- La tabla de reembolso: debe ofrecer la HRA de manera justa a todas las personas que cumplan con los criterios, pero puede variarla según el estado familiar (soltero, pareja, familia) o tiempo parcial frente a tiempo completo. Eche un vistazo a esa tabla y háganos saber cómo le gustaría adaptarse o podemos hablar a través de ella.

- Para usted y su esposa, ustedes entrarían en la categoría de reembolso "familiar" suponiendo que presenten sus impuestos juntos. Puede ofrecerle un reembolso por separado (junto con sus otros empleados a tiempo parcial) pero los reembolsos totales de su familia no pueden exceder los $ 10,000 por año. Ajusté la tarifa "familiar" a $ 300.

- Todo lo demás que esté en negrita y subrayado es algo que se puede ajustar en los documentos del plan HRA. Usaremos estas piezas para crear sus documentos legales y contables.

- Puede optar por hacer "solo prima" o "prima + gastos médicos". Si usted y su esposa tenían un saldo, podría usar el extra para visitas al médico. Tenemos que configurar un conducto HIPAA y cosas que cuestan un poco más para manejar los gastos (+ $ 10 por minuto). Si seguimos ese camino, es posible que desee aumentar las tasas de reembolso de la HRA para que haya más espacio. De lo contrario, puede que no valga la pena si buscamos pequeños saldos disponibles para pagar la tarifa mensual adicional. También podría establecer la familia al máximo si solo usted y su esposa caen dentro de esa categoría para enrutar más gastos a través del negocio si eso tiene sentido.

El siguiente paso una vez que se sienta bien con las funciones de HRA en la propuesta es que le enviaremos un acuerdo de servicios. No existe un contrato o compromiso a largo plazo, pero el contrato de servicios cubre nuestro tiempo y costo para configurar la HRA e incorporar a sus empleados.

Por último, una nota sobre la HRA con Medi-Share: aquí es donde hago un guiño y digo que no damos asesoramiento fiscal y que tiene que hablar con su contador. La HRA requiere que los participantes tengan "cobertura calificada" para participar en la HRA. Medi-Share, como usted sabe, permite una exención de la "cobertura calificada". En nuestra propia HRA, reembolsamos por Medi-Share, pero no queremos que nuestros clientes se sorprendan si el IRS emite una guía en el futuro que lo cambiaría ".

¿Cogiste esa última fiesta? Usando una QSEHRA con Medishare es un territorio algo inexplorado. No se sorprenda si el IRS lo cierra específicamente más tarde.

Después de este correo electrónico, firmé el acuerdo y me puse en marcha.

Los siguientes pasos exactos fueron:

- Take Command Health: cree documentos legales de la HRA

- Yo: Plan de implementación: proporcione la información de contacto de Take Command de mis empleados y preséntela personalmente mientras manejan la introducción formal.

- Take Command Health: envíe a los empleados la información de la HRA y el formulario de incorporación

- Empleados: Complete el formulario de incorporación y proporcione prueba de cobertura (mis empleados también usan Medishare)

- Empleados: Solicitar reembolso

En general, estoy satisfecho con el resultado de este arreglo. Por su conocimiento y servicio al cliente Toma el mando de la salud es una gran empresa para utilizar si necesita una QSEHRA para su propia empresa.

Hágame saber en los comentarios si lo está considerando y / o si tiene alguna pregunta para mí o para Jack y su equipo.

Sigue leyendo:

El mejor software de contabilidad para pequeñas empresas (2021)

¿Necesita un seguro para su negocio en Internet?

¿Espera una verificación de estímulo? Esto es lo que necesita saber

Revisión de Azlo: cheques comerciales para fundadores y autónomos

Philip Taylor, también conocido como "PT", es contador público, bloguero, podcaster, esposo y padre de tres hijos. PT también es el fundador y director ejecutivo de la conferencia y feria comercial de la industria de las finanzas personales. FinCon.

Creó Part-Time Money® en 2007 para compartir sus consejos sobre dinero, hacerse responsable (mientras pagar más de $ 75k en deudas) y conocer a otros apasionados por avanzar hacia las finanzas independencia.