On de las preguntas más comunes que veo de los nuevos emprendedores es sobre sus opciones de planes de jubilación. Específicamente, veo a mucha gente hablando de Solo 401k vs SEP IRA vs SIMPLE IRA.

En resumen, encuentro que el SEP IRA es la herramienta perfecta para el emprendedor a tiempo parcial que todavía tiene un 401k a través del trabajo. El Solo 401 (k), por otro lado, es ideal para cualquier persona que trabaje por cuenta propia en un negocio de una sola persona. Finalmente, SIMPLE IRA es mejor si ha comenzado a agregar empleados que ya no son elegibles para una cuenta Solo 401 (k).

En esta guía, veremos las diferencias fiscales y administrativas de cada cuenta de jubilación de autónomos, tanto a corto como a largo plazo.

Analicemos cada una de estas cuentas para que pueda comprender completamente las diferencias.

Por qué es tan difícil (¡pero tan importante!) Seguir ahorrando para la jubilación en el trabajo por cuenta propia

Una de las razones por las que puede ser más difícil ahorrar para la jubilación cuando trabaja por cuenta propia es que no tiene un ingreso fijo de mes a mes. Y eso puede llevar a una mentalidad de escasez y al miedo a dejar ir el dinero.

Otra razón es que tiene que hacer todo usted mismo, desde elegir corredores / proveedores de IRA, configurar sus cuentas y transferir los fondos cada mes.

Cuando trabaja como empleado de W2, muchas de estas tareas administrativas son manejadas por el equipo de recursos humanos. Todo lo que tiene que hacer es firmar algunos documentos y estará en camino.

Pero esta es también una de las razones por las que ahorrar para la jubilación en el trabajo por cuenta propia es tan importante. Como propietario de un negocio autónomo, nadie lo hará por usted. Si no toma la iniciativa usted mismo, tendrá problemas cuando llegue a la jubilación.

Como beneficio adicional, obtiene acceso a cuentas de jubilación especiales que los empleados regulares de W2 no tienen. Estas cuentas de jubilación para pequeñas empresas no solo tienen límites de contribución más altos que las IRA individuales, sino que en realidad se pueden combinar con ellas.

Incluso si eres un estafador secundario que también tiene un trabajo de día W2, abrir una cuenta de jubilación para autónomos podría ser una idea realmente inteligente. ¿Por qué? Porque es posible que pueda proteger con impuestos una gran mayoría, si no el 100%, de sus ingresos secundarios.

Solo 401 (k) (ideal para cualquier persona sin empleados, excepto su cónyuge)

Solo 401 (k) es exactamente lo que parece: un plan 401 (k) (es decir, un plan de jubilación con impuestos diferidos) para una persona. La empresa del individuo no puede tener empleados que no sean un cónyuge empleado. El cónyuge del propietario puede participar en Solo 401 (k) si es un empleado de la empresa.

En muchos sentidos, Solo 401 (k) actúa como un 401 (k) regular que obtendría a través de un empleador. Las contribuciones a un Solo 401 (k) no están sujetas a impuestos (es decir, ayudan a reducir la renta imponible) cuando se aportan. Se puede retirar dinero del Solo 401 (k) sin penalización en la jubilación (a la edad de 59,5 años), cuando se pagarán impuestos sobre la renta regulares sobre el dinero retirado.

Dependiendo del proveedor del plan, es posible que pueda pedir prestado dinero de su Solo 401 (k), hasta $ 50,000 o el 50% del valor, lo que sea menor. Y muchos proveedores le permitirán elegir entre una amplia variedad de opciones de inversión (efectivo, CD, acciones, bonos, fondos, etc.) dentro de su 401 (k).

Pero el Solo 401 (k) también tiene una buena cantidad de cualidades únicas. Debido a que usted es tanto el empleador como el empleado en su negocio, puede contribuir con las porciones del empleador y del empleado (aplazamiento de salario) al Solo 401 (k).

Los límites de contribución del empleado están en línea con los límites regulares de 401 (k), que son $ 19,500 para 2020. Tenga en cuenta que estas contribuciones se comparten con cualquier otra contribución 401 (k) que esté haciendo.

Los límites de cotización del empleador se establecen en el 25% de la compensación. Combinadas, las cuentas Solo 401 (k) tienen un límite de contribución anual total de $ 57,000 para 2020.

Leer mi revisión completa del Solo 401k.

El SEP IRA (ideal para estafadores secundarios)

El Acuerdo de Jubilación Individual de Pensión para Empleados Simplificado (SEP IRA) es muy similar a un IRA tradicional. El propietario de una empresa, con o sin empleados, puede establecer una cuenta SEP IRA.

Las contribuciones a un SEP IRA son deducibles y aumentan con impuestos diferidos hasta la jubilación (a la edad de 59 1/2), cuando se pagarán impuestos sobre la renta regulares sobre el dinero retirado. No puede pedir prestado de una cuenta SEP IRA. La mayoría de los proveedores de SEP IRA le permitirán elegir entre un gran menú de opciones de inversión para tener dentro de su SEP IRA.

No hay contribución diferida del empleado a un SEP IRA. Todas las contribuciones deben provenir del empleador. Aún así, la contribución máxima es la misma que la del Solo 401k: 25% de compensación, hasta $ 57,000 para 2020.

El hecho de que el SEP IRA limita las contribuciones al 25% de la compensación y no permite las contribuciones de los empleados podría ser un problema si trabaja por cuenta propia.

Leer mi revisión completa del SEP IRA.

La IRA SIMPLE (la mejor opción cuando ya no puede usar Solo 401 (k)

Una de las desventajas de las cuentas Solo 401 (k) es que están completamente fuera del alcance de los propietarios de negocios que tienen empleados. Si decide contratar a un empleado, Solo 401 (k) se convertirá en un 401 (k) tradicional.

Y, desafortunadamente, eso generalmente significa mucho más burocracia y costos administrativos. Si tiene 10 o más empleados, un plan 401 (k) tradicional aún podría ser una buena opción. Pero si solo desea contratar a dos o tres personas, probablemente sea una exageración.

¿Podría abrir una cuenta SEP IRA? sí. Pero se le pedirá que contribuya con el mismo porcentaje de la compensación de su empleado a sus cuentas de SEP que a la suya. Una mejor opción para los dueños de negocios con pocos empleados puede ser abrir una IRA SIMPLE. Con estas cuentas, puede contribuir hasta $ 13,500 para 2020.

Y los requisitos de contribución del empleador son menos intimidantes. Los propietarios de pequeñas empresas pueden elegir una de dos opciones. Primero, puede optar por igualar las contribuciones de sus empleados hasta el 3% de su compensación. O, en segundo lugar, puede optar por hacer una contribución fija del 2% por cada empleado.

Asegúrese de sentarse con un contador público autorizado u otro profesional para determinar qué plan en particular es el adecuado para usted.

Cómo realizar un seguimiento de los ahorros de su cuenta de jubilación para autónomos

¿Está ahorrando lo suficiente en sus cuentas de jubilación para autónomos? Para responder a esa pregunta, primero deberá saber cuánto dinero necesita para jubilarse.

Algunos expertos financieros se refieren a esto como su número de "independencia financiera". En otras palabras, ¿cuánto dinero necesitará ahorrar antes de que trabajar sea opcional?

Una forma popular de encontrar ese número es tomar sus gastos anuales y multiplicar por 25 (asumiendo una tasa de retiro del 4% durante la jubilación). Entonces, si actualmente gasta $ 40,000 por año, necesitaría ahorrar $ 1 millón para ser financieramente independiente.

A continuación, considere qué tan pronto le gustaría ser financieramente independiente. Podría ser dentro de 5 o 30 años, depende completamente de usted. Una vez que haya establecido su fecha de jubilación proyectada, querrá verificar periódicamente si sus cuentas se mantienen bien encaminadas.

Una gran herramienta para realizar un seguimiento de sus ahorros para la jubilación es el Software de planificación financiera OnTrajectory.

Con OnTrajectory, puede ejecutar simulaciones avanzadas para ver cómo funcionaría su plan durante varios períodos históricos. Y puede ayudarlo a responder preguntas importantes como cuánto tiempo más necesitará trabajar o si su cónyuge puede mudarse a tiempo parcial o no.

Inicie su prueba gratuita de 14 días del planificador OnTrajectory.

¿Dónde puede abrir un plan de jubilación para autónomos?

¿Listo para abrir un plan de jubilación para autónomos? Afortunadamente, tienes muchas opciones excelentes. Ya sea que esté buscando iniciar un Solo 401 (k), SEP IRA o SIMPLE IRA, aquí hay algunos lugares para considerar abrir su cuenta.

Vanguardia

Vanguard es uno de los corredores más grandes del mundo, con más de $ 5.6 billones en activos bajo administración. Una de las mejores cosas de Vanguard es que la empresa pertenece literalmente a sus inversores. Vanguard existe para complacer a sus clientes, no a accionistas externos. De hecho, a medida que crecieron, redujeron constantemente su índice de gastos en lugar de aumentarlos.

Vanguard es bien conocido por sus fondos indexados y ETF de bajo costo. Pero están lejos de ser un pony de un solo truco. También tienen opciones más personalizadas, como fondos de jubilación específicos e inversiones socialmente responsables. Además, ahora ofrecen acceso a asesores humanos a través de su plataforma Vanguard Personal Advisor Services.

Literalmente, puede abrir cualquier tipo de cuenta de jubilación para autónomos con Vanguard, incluido un Solo 410 (k), SEP IRA o SIMPLE IRA. Las tarifas anuales son mínimas y oscilan entre $ 20 y $ 25 por año. Y Vanguard dice que las tarifas de servicio de la cuenta de jubilación pueden eximirse en algunas circunstancias.

Lea nuestra revisión de los servicios de asesor personal de Vanguard.

Dólar cohete

Con la mayoría de los corredores, es fácil invertir en acciones y bonos dentro de su IRA o 401 (k). Pero normalmente es mucho más difícil y complicado si desea invertir en otras clases de activos como bienes raíces, metales preciosos o nuevas empresas.

Sin embargo, Dólar cohete facilita hacerlo mediante la creación de cuentas de inversión "autodirigidas" para sus clientes. Con Rocket Dollar, puede usar su IRA o 401 (k) para invertir en casi cualquier cosa (siempre que lo permita el IRS).

Rocket Dollar cobra una tarifa de instalación única de $ 360 cuando abre una nueva cuenta. A partir de ese momento, paga una tarifa fija de $ 15 por mes. Para poner eso en perspectiva, si invirtiera $ 25,000, eso equivaldría a una tarifa anual del 0,72%.

Ten en cuenta que Dólar cohete dice que pueden pasar de dos a cuatro semanas desde el día en que pagas la tarifa de configuración para que tu cuenta esté completamente financiada. Si está buscando un servicio rápido, puede elegir su plan Rocket Dollar Gold, que promete un tiempo de respuesta de 15 días.

Sin embargo, con Rocket Dollar Gold, la tarifa de instalación aumenta a $ 600 y la tarifa mensual también es más alta a $ 30 por mes.

Alto

Alto es otro corredor que le permite usar su cuenta de jubilación para invertir en clases de activos alternativas. Con una cuenta Alto IRA, puede usar sus fondos de jubilación para invertir en capital privado, capital de riesgo, bienes raíces, criptomonedas y más.

Para hacer posible su plataforma de inversión alternativa, Alto trabaja con una cantidad impresionante de socios, incluidos Forge, AngelList, YieldStreet, WeFunder, AcreTraders y muchos más. Algunos de sus socios solo trabajan con inversores acreditados, mientras que otras inversiones están disponibles para todos.

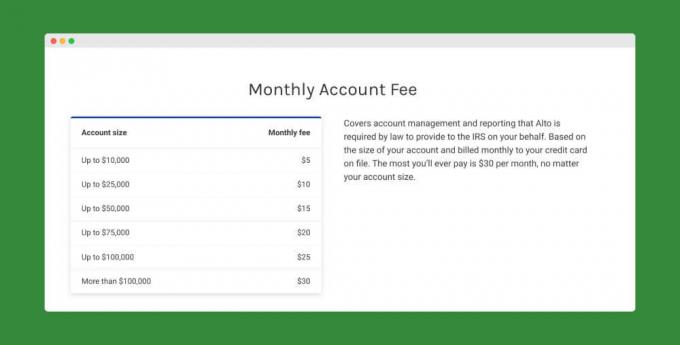

Por lo que ofrecen, las tarifas de las cuentas Alto IRA son muy razonables. No hay tarifas de instalación de ningún tipo. Y las tarifas de administración mensuales comienzan en solo $ 5 por mes (el máximo es $ 30).

AltoIRA tampoco cobra tarifas de transacción por transacciones de menos de $ 5,000. Las transacciones de $ 5,000 a $ 10,000 vienen con tarifas de $ 25. Y la tarifa de transacción máxima que pagará en su vida es de $ 150.

Mejoramiento

Si prefiere un enfoque de inversión más independiente, Mejoramiento podría ser una gran opción. Al igual que otros robo-advisors, Betterment le creará una cartera diversificada que se adapte a su perfil de riesgo. Y reequilibran automáticamente su cuenta para mantener su relación entre acciones y bonos en línea con lo que desea.

Por ahora, Betterment solo ofrece IRA individuales (tanto tradicionales como Roth) y SEP IRA. Desafortunadamente, todavía no son compatibles con las cuentas Solo 410 (k) o SIMPLE IRA.

Las tarifas de mejora comienzan en solo el 0,25%. Pero por una tarifa más alta, también puede obtener acceso a planificadores financieros certificados. Dependiendo del tamaño de su cuenta, el acceso a CFP podría costarle del 0,40% al 1,50% de sus activos bajo administración. O puede pagar una tarifa fija por el asesoramiento de CFP, con precios que oscilan entre $ 199 y $ 299.

Lea mi revisión completa de Betterment.

Finanzas M1

Con sede en Dallas, Texas, Finanzas M1 es una especie de híbrido entre un asesor robotizado y una inversión autodirigida. Una vez que elija dónde invertir su dinero, M1 Finance administrará su cartera. Esto incluye reequilibrio periódico de su cuenta y reinversión de dividendos. Sus únicas responsabilidades son elegir sus inversiones y financiar su cuenta.

El servicio se basa en lo que se denomina "pasteles". Estas son carteras individuales que son una combinación de fondos cotizados en bolsa (ETF) y acciones individuales. Los ETF son un elemento básico del universo de robo-advisor. Pero, las acciones individuales son ofrecidas por solo unos pocos proveedores, y cuando lo son, generalmente son seleccionadas por el robo-advisor.

Una de las características más atractivas de Finanzas M1 es que no hay tarifas por el asesoramiento automático. Eso significa que no hay tarifa anual de asesoría, tarifas mensuales ni tarifas comerciales. Sin embargo, M1 Finance explica que gana dinero como las casas de bolsa tradicionales, pero que gana la mayor parte de su dinero realizando transacciones y manteniendo activos en lugar de a través de comisiones. Por lo tanto, creyendo que estas fuentes de ingresos son más que suficientes para respaldar una empresa sólida y vibrante, M1 Finance ofrece servicios de inversión a los clientes sin cargo.

Lea nuestra revisión de M1 Finance.

Ally Invest

Ally es probablemente más conocido por sus productos de cuentas bancarias. Pero su Ally Invest La plataforma también es competitiva. Al igual que Betterment, Ally Invest solo ofrece actualmente IRA tradicionales, Roth IRA y SEP IRA. Pero si está buscando abrir uno de esos tipos de cuentas, Ally Invest podría ser una buena opción.

Primero, Ally Invest ofrece operaciones sin comisiones en acciones, ETF y opciones. En segundo lugar, no tienen mínimos de cuenta. En tercer lugar, ofrecen una potente plataforma comercial. Pero lo mejor de todo puede ser su libre servicio robo-advisor. Ally Invest los llama carteras administradas y están disponibles para todas las cuentas de al menos $ 100.

Consulte nuestra revisión completa de Ally Invest.

Finalmente, los titulares de cuentas IRA de Ally Invest obtienen acceso a productos bancarios especiales, como cuentas de ahorro de alto rendimiento y CD. Actualmente, sus cuentas IRA Online Savings tienen un APY de 1.60% y sus CDs IRA Raise Your Rate tienen un 2.05% APY.

Vínculos dignos

Con Valioso, obtendrá una tasa de rendimiento anual fija del 5% sobre los bonos que compre. Worthy puede ofrecer esta increíble tasa de rendimiento mediante el uso de los ingresos de sus bonos para invertir en préstamos para pequeñas empresas respaldados por activos. En otras palabras, solo invierten en negocios que pueden garantizar el préstamo con activos reales (como bienes raíces).

La gran parte de los préstamos respaldados por activos es que presentan un riesgo bastante bajo para los prestamistas. Y Worthy dedica más tiempo a investigar negocios para asegurarse de que realmente sean una inversión "digna". Debido a la naturaleza de sus préstamos y su diligencia debida en la elección de empresas a las que prestar, Worthy puede prometer con confianza un rendimiento del 5% sobre sus bonos.

Si ya tiene una cuenta IRA autodirigida (como Rocket Dollar o Alto), puede comience a invertir en bonos dignos hoy. Solo asegúrese de tener la información de su cuenta a mano (incluido el nombre de su Custodio) cuando cree su cuenta. Si actualmente no tiene una cuenta IRA autodirigida, Worthy puede ayudarlo a abrir una con su socio, New Direction Trust Company.

Por qué elegí un Solo 401 (k) de Vanguard

Al final, elegí un 401k Solo porque ya no estaba empleado por otra persona y no tenía acceso a un 401 (k) regular. Echaba de menos poder diferir decenas de miles de dólares en ingresos cada año.

Si aún hubiera sido empleado por otra persona y trabajando en mi negocio a tiempo parcial, probablemente habría usado una cuenta SEP IRA. También me gustó poder agregar a mi esposa al plan en algún momento, lo que he hecho desde entonces. Sobre todo me gustó poder contribuir como empleador y empleado por una contribución realmente grande.

Por último, diría que me gustó que Vanguard ofreciera un plan Solo 401k fácil de configurar y sin cargo para mí ya que estoy en su nivel de servicio Voyager.

¿Y usted? ¿Qué plan crees que es el adecuado para ti? ¿Solo 401k, SEP IRA o SIMPLE IRA? Si ya tiene un plan, ¿qué plan usa y por qué?![¿Qué plan de jubilación debería elegir para su negocio? [Solo 401k vs SEP IRA vs SIMPLE IRA]](/f/9f914ab5e2c8ed21892d31897a5535a1.png)

Sigue leyendo:

16 consejos para ahorrar dinero en sus gastos comerciales sin trabajar más

Revisión de Azlo: cheques comerciales para fundadores y autónomos

Cómo lidiar con un formulario 1099 incorrecto [Ejemplo útil]

Obtenga calificaciones crediticias personales y comerciales gratuitas en Nav.com