H¿Ha estado pensando en ahorrar para los gastos universitarios futuros de su hijo?

¿Tiene curiosidad por saber si debería comenzar con un plan de ahorro universitario 529?

Me tomó tres años desde el momento en que comencé a pensar en establecer un plan de ahorros universitarios 529 para abrir uno. Es uno de esos grandes cheques financieros que parece eludirnos... hasta que es demasiado tarde.

Si eres como yo, probablemente también estés luchando con esta gran decisión de la vida y no estés haciendo mucho. Pero aqui estas. Leyendo esta guía. ¡Hagamoslo! De verdad esta vez.

¡Estoy seguro de que esta guía le brindará todo lo que necesita para comprender las opciones de planes de ahorro para la universidad 529 y obtener uno disponible para sus hijos hoy mismo!

Después de todo, soy la prueba de que puedes hacer esto. Ahora tengo abiertos 529 planes de ahorro para la universidad para cada uno de mis tres hijos y estoy contribuyendo automáticamente con una pequeña cantidad cada mes para financiarlos. Nuestro objetivo es financiar uno o dos años de universidad.

Dicho esto, no dependo únicamente de mis contribuciones mensuales. La vida es impredecible. Aunque ese es el caso, aún queremos alcanzar nuestro objetivo de financiar parte de los gastos universitarios de los niños. Para asegurarme de que todo vaya de acuerdo con el plan, respaldo mis 529 ahorros universitarios con un seguro de vida.

El seguro de vida es para los seres queridos. Es un componente esencial para planificar su futuro financiero y el de su familia. Mantener una póliza de seguro de vida a término garantiza la consecución de sus objetivos financieros incluso después de su muerte.

Al decidirse por un seguro de vida, desea una póliza que cubra sus necesidades financieras. Pero también un plan con un término que coincida con el período de tiempo que sus hijos están en la universidad. Otorgar ofrece plazos de 10 y 20 años que hacen que sea fácil y asequible encontrar un plazo que se adapte a su período de tiempo.

Si no está familiarizado con Bestow, ofrecen pólizas de seguro de vida a término en minutos. Hacen que obtener una póliza sea rápido y fácil mediante el uso de datos para eliminar la molestia de los exámenes médicos. Puede obtener un presupuesto gratuito aquí.

¡Si yo puedo hacerlo, tú puedes!

Aquí hay una tabla de contenido para recorrer la guía rápidamente:

Tabla de contenido

- ¿Qué es un plan 529?

- Reglas del plan 529

- Ahorros vs planes prepagos

- Calculadora del plan 529 (ver lo que es posible)

- Beneficios de un plan de ahorro universitario 529

- Desventajas de un plan de ahorro universitario 529

- Cuándo comenzar un plan de ahorro 529

- ¿Debería utilizar el plan de su estado?

- ¿En qué fondos debería invertir dentro del plan?

- Ahorros para la universidad o ahorros para la jubilación ¿Qué es más importante?

- Qué están haciendo otros blogueros / padres

- Preguntas más comunes sobre el plan 529

- ¿Funcionan los planes 529? Veamos las estadísticas

- Mejore sus posibilidades de éxito del plan 529

- Una historia de éxito

- Abra su plan 529 en 5 minutos con CollegeBacker

Primero, abordemos lo obvio:

¿Qué es un plan de ahorro universitario 529?

Un plan de ahorro universitario 529 es un plan de ahorro para gastos educativos (llamado así por el código de impuestos federal 529) establecido por estados o instituciones individuales. Están diseñados para que se le anime a ayudar a ahorrar para la educación de su hijo (universidad o escuela de oficios).

El estímulo viene en dos formas: la capacidad de ahorrar dinero libre de impuestos federales y la capacidad de recibir una deducción en los impuestos estatales (si tiene un impuesto estatal y usa el plan de su estado).

Estos planes de ahorro universitario 529 patrocinados por el estado existen desde 1996, pero han ido ganando popularidad en los últimos años.

El plan de ahorros universitarios 529 es una especie de IRA Roth del mundo de ahorros universitarios. Es decir, sus ahorros aumentan con impuestos diferidos y los retiros son libres de impuestos siempre que los use para gastos educativos calificados.

Menos impuestos. Más ahorros para la universidad. ¿Qué no se podría amar? Los 529 son un buen negocio.

529 Reglas del Plan de Ahorros para la Universidad

Las reglas son sencillas. Puede contribuir con dólares después de impuestos al plan de su elección y retirar las contribuciones y las ganancias de inversión del plan en cualquier momento para los gastos de educación superior que califiquen utilizados por el beneficiario del plan (también conocido como su niño).

Por lo tanto, las contribuciones se limitan a la cantidad necesaria para pagar los gastos de calificación del beneficiario. Sin embargo, como verá a continuación, los fondos se pueden transferir a otros beneficiarios.

Tenga en cuenta que las reglas del impuesto sobre donaciones pueden afectar sus contribuciones y algunos estados limitan la cantidad de contribución anual a su plan. ¿Tiene preguntas más matizadas sobre las reglas? Visite la página de preguntas y respuestas del IRS sobre este tema.

Ahorros vs planes prepagos

Hay dos tipos de planes 529 de ahorro para la universidad: prepago y de ahorro. Es importante conocer la diferencia. Algunos estados ofrecen uno u otro, ambos, o un plan que combina las características.

Planes prepagos 529

Los planes prepagos 529 generalmente le brindan más beneficios fiscales y descuentos universitarios para las escuelas de ese estado en particular. Los planes prepagos se consideran contra la inflación, ya que te permiten ahorrar para la universidad a los precios actuales.

Pero también vienen con más restricciones. Por ejemplo, si decide utilizar un plan prepago en su estado y luego envía a su hijo a una universidad fuera del estado, perderá algunos de los ahorros que pudo obtener al estar en un prepago en el estado plan. Esto varía mucho según el plan estatal.

Si no tiene un impuesto estatal, como yo en Texas, entonces probablemente debería buscar planes de ahorro solo para darle más flexibilidad.

Planes de ahorro 529

Los planes de ahorro 529 son más flexibles. Por lo general, puede utilizar este tipo de planes en cualquier colegio o universidad acreditada del país. Por ejemplo, soy residente de Texas y tengo un Plan de Ahorros 529 con Ohio.

Como es un plan de ahorro, puedo usar los fondos donde quiera, siempre que sea para gastos de educación que califiquen.

Es importante tener en cuenta que puede utilizar ambos tipos de planes. Vea la historia a continuación de alguien que usó ambos tipos.

Calculadora del plan de ahorros para la universidad 529 (ver lo que es posible)

Calculemos lo que es posible con un plan de ahorro universitario 529. La sencilla pero elegante calculadora del plan de ahorro para la universidad 529 de CollegeBacker visualiza perfectamente los resultados de usar un plan 529 para los gastos universitarios de su hijo.

Conecté una hipotética y me sorprendió gratamente ver que al usar un plan de ahorros universitarios 529 para ahorrar regularmente Para los gastos universitarios de mi hijo de cinco años, podré ahorrar $ 3,000 adicionales cuando esté listo para ir a la escuela.

Pruebe la calculadora de CollegeBacker.com por ti mismo.

La siguiente información explica los beneficios y riesgos asociados con estas cuentas.

Beneficios de un plan de ahorro universitario 529

Este método de ahorro para gastos universitarios ofrece beneficios más allá de las exenciones y deducciones fiscales:

- Los padres retienen el control del fondo. Esto es importante si le preocupa que su hijo decida usar sus ahorros para la universidad para un viaje o un automóvil nuevo. Usted tiene control sobre la cuenta y toma las decisiones sobre cuándo y cómo se utilizará el dinero.

- Hasta que decida retirar el dinero, no tendrá que preocuparse por reportar información en su declaración de impuestos. El año en que retire el dinero será la única vez que reciba un formulario 1099 para declarar ganancias tributables o no tributables.

- Estos planes ofrecen flexibilidad. Puede trasladar su inversión a otro plan de ahorro 529 o cambiar el beneficiario (vea cómo a continuación) si su hijo no va a la universidad o recibe becas que cubren los gastos.

- La mayoría de los planes de ahorro universitario 529 permiten depósitos sustanciales y cualquiera puede contribuir, no solo el padre del beneficiario. Los abuelos, la familia extendida y otras personas pueden contribuir a la educación de su hijo a lo largo de los años. En la mayoría de los casos, no existen restricciones de edad ni limitaciones de ingresos para estos planes.

- Los planes propiedad de un padre u otro donante no tendrán un impacto significativo en la capacidad de su hijo para recibir ayuda financiera federal. Eso es porque la cuenta 529 se considera un activo "parental".

- Con los cambios recientes en el código tributario, las cuentas 529 ahora se pueden usar para pagar hasta $ 10,000 por año en gastos educativos K-12.

Desventajas de un plan de ahorro universitario 529

El uso de un plan de ahorro universitario 529 puede ser una excelente manera de devolver dinero a los gastos universitarios cada vez mayores. Pero no están exentos de ciertos riesgos o sanciones.

- Retirar dinero para cualquier otra cosa que no sean gastos educativos calificados genera impuestos sobre la renta sobre las ganancias, así como una multa del 10%. Si ha recibido una deducción de impuestos estatales, es posible que también deba reembolsarla.

- Algunas universidades toman en consideración los planes de ahorro universitario 529 de propiedad familiar al determinar los beneficiarios de las becas o subvenciones.

- Ciertos planes de ahorro tienen altas tarifas administrativas que pueden reducir sus ganancias. Es muy importante revisar cuidadosamente toda la información antes de comprometerse con un plan específico. Investigue, compare precios y compare planes cuidadosamente para encontrar la mejor opción para su familia.

¿Cuándo comenzar un plan de ahorro 529?

¡Empiece ahora!

No se deje atrapar por los diferentes tipos de planes / cuentas. Solo elige algo y hazlo.

La verdad es que la mayoría de la gente espera hasta que sea demasiado tarde para empezar a hacer algo. Y no es porque no tuvieran dinero. Es porque lo pensaron un par de veces a lo largo de los años y nunca actuaron, ya sea porque estaban confundidos por las opciones o porque eran demasiado perezosos para configurarlo.

Si acabaran de iniciar un retiro automático de ahorros a un CD o una cuenta de ahorros simple, estarían mejor que donde se encuentran.

Solía ser una de estas personas. Durante mucho tiempo, no había decidido un lugar específico para guardar mis ahorros para la universidad.

De hecho, puede abrir un 529 antes de que nazca su hijo. Solo tendrá que recordar cambiar el beneficiario a su hijo una vez que nazca y obtenga un número de seguro social.

¿Debería utilizar el plan de su estado?

Si vives en Texas como yo, tu situación es bastante buena. No paga el impuesto sobre la renta estatal.

Por lo tanto, no existen planes universitarios que sean particularmente ventajosos para los tejanos, a menos que esté decidido a enviar a su hijo a una escuela de Texas. En cuyo caso, existen planes prepagos que podrían ser mejores para usted.

En pocas palabras, tiene más libertad para mirar el plan de otro estado. La mayoría de los planes le permitirán participar en su plan y utilizar los fondos en cualquier lugar.

Siendo ese el caso, lo siguiente de lo que debe preocuparse son las tarifas, la flexibilidad y las opciones de fondos. Las publicaciones en línea siempre están clasificadas como 529 en función de estos factores. Puede mirar una de esas listas y reducir sus opciones, apretar el gatillo y comenzar a ahorrar.

Si no tiene un impuesto sobre la renta estatal como yo, debería considerar CollegeBacker como su hogar para su Plan 529 de Ahorro para la Universidad. No se perderá ninguna deducción al utilizar el servicio del plan de ahorro universitario 529 financiado por crowdfunding de CollegeBacker.

Relacionada: Ver nuestra lista de los estados sin impuesto sobre la renta.

¿En qué fondos debería invertir dentro del plan?

Una vez que haya configurado el plan de ahorro universitario 529, deberá decidir en qué invertir.

La mayoría de los planes ofrecen fondos basados en la fecha o la edad. Estas cuentas de fondos se vuelven más conservadoras a medida que su hijo envejece.

De esa manera, cuando su hijo tenga 16 años y el mercado se derrumbe, no se tomará la mitad de sus inversiones. Para entonces, estará en inversiones más conservadoras.

Consulte nuestra guía para determinar la asignación de activos adecuada para su plan de ahorro universitario 529.

Tenga cuidado con los planes basados en la edad

Aquí hay una breve historia sobre lo importante que es establecer el beneficiario correcto en su plan si está utilizando fondos basados en la edad.

Hace unos años estaba leyendo un r / personalfinance hilo (gran lugar para el consejo de pf por cierto) de alguien que esté considerando el Plan de Ahorros 529 de Ohio.

Soy un fanático de ese plan, así que intervine en lo que pensé que era un buen plan para mí, un texano, ya que no tengo que considerar una deducción de impuestos estatales.

Además, el plan CollegeAdvantage (como se lo conoce comúnmente) viene con una interfaz en línea sencilla y, lo más importante, fondos de bajo costo de Vanguard.

El redditer pasó a preguntarme sobre los diferentes fondos y cuál elegí.

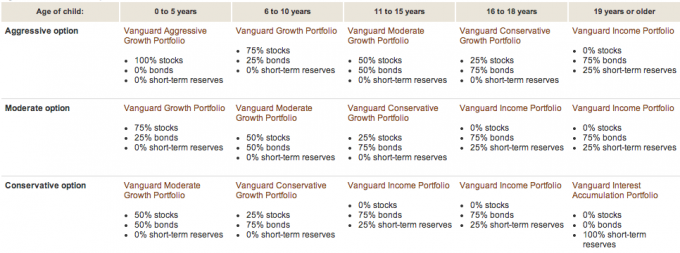

Compartí con él que elegí la opción Vanguard agresiva basada en la edad para mis dos hijas. Al estudiar el plan en el sitio web de Vanguard Descubrí que la combinación de acciones, bonos y efectivo del fondo era basado en la edad del beneficiario.

A continuación, se muestra un desglose visual de Vanguard:

Esto es algo que recuerdo haber sabido con mi primera hija. Pero de alguna manera lo olvidé cuando abrí la cuenta 529 de la segunda hija.

Verá, no teníamos el número de seguro social de nuestra segunda hija ni la fecha de nacimiento cuando abrimos la cuenta. De hecho, lo abrimos usando a mi esposa como beneficiaria, antes del nacimiento.

Cuando nació mi segunda hija, habíamos financiado la cuenta y ya estábamos invertidos en el fondo basado en la edad: 75% en bonos y 25% en efectivo. ¿Por qué esta asignación? ¡Porque mi esposa tiene más de 19 años, obviamente!

Así que gracias a este hilo de Reddit me di cuenta del error de mis caminos. Ahora sé por qué la cuenta de mi segunda hija ha funcionado tan mal en comparación con mi hija mayor. ¡Porque la cuenta de la segunda hija ha estado en bonos y efectivo! Tan embarazoso. Aquí está la comparación de rendimiento anual:

Hija # 1 (menor de 5 años):

Hija # 2 (en realidad según la edad de la Sra. PT, mayor de 19 años):

Una vez que me di cuenta de esto, cambié el beneficiario del plan de ahorros universitarios 529, algo en lo que estaba arrastrando los pies porque no creía que importara.

Hablé brevemente con CollegeAdvantage y me aseguraron que una vez que cambiara la información del beneficiario los bonos / fondos en efectivo se venderían y la cuenta se reinvertiría en acciones (en función de los soporte).

Sin duda, esto es algo que debería haber hecho hace dos años y medio. Lo bueno es que tenemos 16 años más para compensar la diferencia.

La moraleja de la historia es siempre tomarse el tiempo para comprender sus inversiones. Incluso con las mejores intenciones (como iniciar un plan de ahorro universitario 529 antes de que nazca su hijo), se pueden cometer errores.

Ahorros para la universidad o ahorros para la jubilación ¿Qué es más importante?

Creo que es importante ocuparse de sus necesidades de jubilación antes de considerar los ahorros para la universidad. No hay préstamos ni becas disponibles para su jubilación.

Por no decir que necesita tener su jubilación completamente financiada antes de ahorrar para sus hijos. Solo necesita hacer la máxima contribución necesaria para ayudarlo a alcanzar sus metas de jubilación y luego pensar en los ahorros para la universidad.

Esta es solo mi opinión. Puede adoptar una postura diferente.

El millonario de al lado no debería pagar la universidad de sus hijos

He estado escuchando el Millonario de al lado últimamente y los autores pasan mucho tiempo hablando de cómo los millonarios (específicamente los al lado variedad) terminan usando su riqueza para la educación de sus hijos (escuelas privadas, universidades).

Dicen que esto es un error porque los niños que reciben grandes obsequios económicos no son frugales con ese dinero.

La frugalidad es lo que se le atribuye por haber convertido a la gente común y trabajadora en millonarios para empezar. Entonces, al darles a sus hijos un gran regalo financiero, los está privando de uno de los factores que los ayudará a convertirse en millonarios.

Creo en ese enfoque. Señora. PT es un firme creyente en él. El dinero que hemos ahorrado en nuestros 529 planes de ahorro para la universidad para nuestros hijos será más un complemento. En este momento estamos colocando $ 75 al mes por cada niño en los planes 529 de ahorro para la universidad.

Con algunas contribuciones de suma global y algo de dinero para el cumpleaños, es probable que podamos ayudar a nuestros hijos con algunos semestres de la universidad.

Estamos emocionados de ver a nuestros niños asumir cierta responsabilidad por el costo de su educación. Pueden hacer esto trabajando, usando becas o incluso tomando pequeños préstamos (a lo que no me opongo del todo).

Ver también:Enseñar a los niños sobre el dinero [La guía completa]

Qué están haciendo otros blogueros / padres

Me comuniqué con algunos de mis amigos y lectores de blogs y les hice esta pregunta:

"¿Actualmente usa o planea usar un plan de ahorro universitario 529 para ahorrar para la educación universitaria de su hijo? Si es así, ¿por qué? Si no es así, ¿por qué?

Sentido de ahorrar - Actualmente no tenemos un plan de ahorro universitario 529 para nuestro bebé. En este momento, tenemos una pequeña cuenta de ahorros para comprar cosas inesperadas que pueda necesitar. Una vez que paguemos nuestro automóvil, aumentaremos nuestros ahorros para la jubilación y abriremos una cuenta de ahorros para la universidad para él. Espero que eso suceda en algún momento del próximo año.

No se necesita crédito - No uso los 529 para ahorrar para la universidad, al menos ahora. Tengo tres hijos y estoy trabajando duro solo para poner $ 2,000 por niño en sus Cuentas de Ahorro para la Educación (ESA). Si en algún momento estoy disponible para financiar por completo sus ESA y todas nuestras cuentas de jubilación, podría considerar abrir 529.

Lea nuestro artículo sobre diferentes formas de ahorrar para la universidad, que incluye ESA.

Libre de rompió - Tenemos planes estatales de ahorro para la universidad 529 para nuestros dos hijos. El plan NYS es administrado por Vanguard, conocidos por sus tarifas bajas. También hay una buena variedad de fondos en el plan. Y, por supuesto, tenemos un descuento en nuestros impuestos estatales. También nos gusta la flexibilidad en cómo se puede usar el dinero cuando nuestros hijos están en la universidad.

Wide Open Wallet: actualmente no estoy ahorrando para la universidad de mi hijo porque no creo que su universidad deba llegar antes de mi jubilación. Y no estoy ahorrando tanto para la jubilación como me gustaría. Cuando esté maximizando mis cuentas IRA, buscaré ahorrar para la universidad.

La roca feliz - Actualmente no, pero nuestros hijos son pequeños. Todavía estamos tratando de averiguar cómo queremos manejar la universidad para nuestros hijos. Cuando se tome la decisión, usaremos un 529 o un ESA. Si usamos un 529, lo más probable es que no sea el de mi estado (NJ). Buscaré entre las 50 ofertas la mejor para nuestra situación.

Sin plan de deuda - Actualmente no utilizamos un plan de ahorro universitario 529 para ahorrar para la educación de nuestros hijos. De hecho, comenzamos a ahorrar dinero para los niños en el futuro (ninguno actualmente). Planeamos usar una herramienta de ahorro 529 o similar en el futuro, pero simplemente no he tenido tiempo de investigarlos lo suficiente. Además, la cantidad de dinero que hemos reservado en este momento es bastante pequeña. Una vez que lleguemos a una cantidad mayor, tendrá más sentido abrir la cuenta.

Los presupuestos son atractivos - No, pero solo porque todavía no tengo hijos). Sin embargo, si los tuviera, ¡seguro que lo conectaría con un plan 529 de ahorro para la universidad! No es que lo haya investigado mucho, pero siempre escucho cosas buenas al respecto.

Los Shaul: lo hemos pensado, pero debido a que vivimos en el extranjero (y lo planeamos para el resto de nuestras vidas), es difícil planear dónde irían a la escuela nuestros hijos. Pero nuestra situación no es la más común en los estados. Si viviéramos en algún lugar y pareciera que íbamos a estar allí por un buen tiempo, lo haríamos. Es una buena manera de ahorrarles dinero, aunque solo sea para pasar el primer año. No pagaríamos por toda su educación, pero sí lo suficiente para comenzar. Para entonces, con suerte, habrán adquirido algunos hábitos financieros saludables para seguir adelante.

ABC de invertir - Tenemos cuentas RESP configuradas para nuestros hijos (equivalente canadiense) aunque, para ser honesto, son los abuelos quienes lo financian. Creo que es una buena idea ahorrar algo de dinero para la educación de sus hijos, pero no le doy mucha prioridad, es decir, es "bueno tenerlo".

Moolanomía - Actualmente estoy usando 529 para ahorrar para la educación universitaria de mi hijo. Elegí 529 debido a sus opciones de inversión de bajo costo, deducibilidad de impuestos estatales y crecimiento con impuestos diferidos. También me gusta el hecho de que podría transferir el dinero a otras personas de mi familia si mi hijo no gasta el dinero.

Finanzas de cohetes - No tengo 529 para mis hijos porque no puedo pagarlos en este momento, sin embargo, tengo cuentas de ahorro para todos ellos y pongo cualquier centavo extra que pueda sacar de nuestro presupuesto en ellos.

Buenos centavos financieros - Actualmente tengo un plan de ahorro universitario 529 para mi hijo. Actualmente estamos usando un plan fuera del estado porque sentí que las opciones de inversión eran muy superiores a las que ofrecía mi estado. También sentí que hizo una diferencia suficiente para superar el beneficio fiscal estatal.

Mi plan de dólar - Tenemos alrededor de dos docenas de cuentas 529, así que creo que eso me convierte en un experto…. oh no, espera, tal vez un drogadicto. 🙂 Usamos el plan de Iowa para las contribuciones de Upromise, el plan de New Hampshire para la tarjeta de crédito con reembolso del 2%, nuestra Plan de Wisconsin para la deducción de impuestos y el plan de Ohio porque es mi favorito: índice Vanguard de bajo costo fondos.

Ver nuestra revisión del programa Upromise.

Financiamiento de dinero gratis - Sí, tenemos un 529. ¿Por qué? Porque probablemente no estamos recibiendo ninguna ayuda financiera y necesitamos ahorrar para la universidad de nuestros hijos. El 529 en el que estamos también es a través de nuestro estado y podemos cancelar $ 10,000 en contribuciones cada año.

Lector J: todavía no hay niños, así que no lo he investigado demasiado. Pero Jesse en El centavo salvado trajo esto a colación; Recomiendo hacer los cálculos de un depósito de ahorro / CD con tasas variables por semana (dadas las tasas que caen en picado últimamente, pero que eventualmente regresarán) en comparación con un programa actualmente con impuestos diferidos. Las cosas pueden cambiar con los nuevos legisladores.

Más preguntas comunes sobre el plan de ahorros universitarios 529

He recibido algunas preguntas más matizadas de los lectores sobre cómo ahorrar para gastos de educación mediante un plan de ahorro universitario 529. A continuación, responderé algunas. Con suerte, esto hará que se sienta más cómodo con la cuenta para que pueda comenzar a financiar una para la educación universitaria de su hijo.

1. ¿Qué pasa si mi hijo no termina yendo a la universidad?

Los ahorros y las ganancias de los ahorros son siempre su dinero. Usted, el donante, siempre mantiene el control de los fondos. El beneficiario (su hijo) no tiene control. Puede cambiar de beneficiario en cualquier momento (normalmente una vez al año).

Por lo tanto, si su primer hijo no va a una institución calificada, puede cambiar el beneficiario del plan a otro niño, a usted mismo oa quien sea.

Por ejemplo, cuando le dimos la bienvenida al mundo a nuestra segunda niña, ya le habíamos abierto un plan 529 de ahorro para la universidad. En ese momento ella no había nacido, por lo que necesitábamos un beneficiario alternativo.

Elegimos a mi esposa como beneficiaria temporal. Pero cuando nació, llegó el momento de transferir la cuenta a su legítima dueña, nuestra nueva chica. Así es como funciona ese proceso con el plan de Ohio:

No puede simplemente cambiar el nombre de la cuenta. Primero, debe abrir una cuenta completamente nueva (utilizando el mismo titular de la cuenta) con CollegeAdvantage y transferir los activos de la primera cuenta a la segunda.

No puede completar esta transferencia utilizando el acceso a su cuenta en línea. Debe descargar un formulario en pdf de esta página de formularios de CollegeAdvantage, completarlo y enviarlo por correo a CollegeAdvantage al PO Box 692196 Cincinnati, OH 45269. Las instrucciones sobre cómo usar este formulario se pueden encontrar en esta página informativa de cambios en la cuenta de CollegeAdvantage.

Para completar el formulario, necesitará la información del titular de la cuenta y del beneficiario actual. También necesitará la información del nuevo beneficiario (incluido el SSN). A continuación, tendrá la opción de transferir solo una cantidad parcial, cambiar las inversiones y cambiar la información de EFT.

Finalmente, deberá firmar el formulario frente a alguien que pueda proporcionar una garantía de firma. Esto es diferente a un notario. Pero parece que puede obtener una de estas garantías en un banco.

2. ¿Qué sucede si no tiene a nadie a quien transferir los fondos?

Lo único que puede perder por no usar los fondos para gastos de educación es el ahorro de impuestos sobre los fondos y una multa del 10% sobre las ganancias de los ahorros.

Como ejemplo, digamos:

- Ahora deposita $ 50,000 en un plan de ahorro universitario 529.

- Avance rápido 18 años y sus fondos ahora valen $ 60,000. ¡Has ganado $ 10,000!

- Supongamos que su hijo decide faltar a la universidad.

- Si retira esos fondos y los usa para usted mismo en Twinkies, los $ 10,000 estarían sujetos al impuesto y la multa.

- Aproximadamente le deberías al gobierno federal entre $ 3,000 y $ 4,000. Te irías con alrededor de $ 56,0000 de tus $ 60,000.

Sin embargo, la multa del 10% puede no aplicarse si su hijo queda discapacitado, muere o recibe una beca.

3. ¿Qué pasa si mi hijo obtiene una beca para la universidad, entonces qué sucede con los fondos del plan de ahorros 529 para la universidad?

Como dije anteriormente, generalmente tiene algunas opciones: transferir a otro beneficiario y dárselo, sentarse en los fondos hasta que haya otra opción disponible, o retirar los fondos sin penalización (solo tiene que pagar el impuestos).

Sin embargo, la multa no se aplica si su hijo obtiene una beca.

4. ¿Debo abrir una cuenta 529 separada para cada niño o debo tener solo una cuenta?

Sí, abra una cuenta para cada niño. Que yo sepa, solo puede tener un beneficiario de los fondos de una cuenta.

5. ¿Puede retirar los fondos del plan de ahorro universitario 529 para una emergencia con o sin penalización?

Generalmente, usted tiene un control total sobre los fondos del plan. Puede retirar sus fondos en cualquier momento y por cualquier motivo. Sin embargo, como mencioné anteriormente, estaría sujeto a un impuesto y una multa sobre las ganancias de los ahorros. No hay ninguna regla de dificultad que yo sepa que lo exima de la pena.

6. ¿A qué edad o cuándo TIENE que retirar los fondos del plan de ahorro universitario 529?

Por lo general, no hay límite de edad ni de tiempo para los retiros.

7. ¿Podría el plan de ahorros universitarios 529 actuar como un fondo de ahorros para mis hijos?

Usar el plan de ahorros universitarios 529 para cualquier otra cosa que no sean gastos educativos sería un uso ineficiente del plan. Si está buscando un lugar para guardar algunos ahorros de emergencia, considere una cuenta de ahorros de alto interés asegurada por la FDIC o una cuenta de corretaje.

8. ¿Debo consultar a un CPA, CFP y comprender el plan al que me estoy inscribiendo?

Se recomienda esto, pero no es absolutamente necesario. Si no está seguro acerca de la apertura de un plan de ahorros universitarios 529, visite a un profesional financiero de pago único para comprender su gama completa de opciones de ahorros universitarios. Hay otras opciones como Coverdell ESA que podrían ser mejores para su situación.

Otra razón para considerar trabajar con un profesional es que cada plan estatal y las implicaciones fiscales tienen un impacto en su decisión. Tómese el tiempo para investigar el plan en el que se está metiendo. Lea las pautas del plan. Llame al administrador del plan de su estado y pídale que se lo explique.

¿Funcionan realmente los planes 529 de ahorro para la universidad? Veamos las estadísticas

Es posible que tenga esa pregunta molesta en el fondo de su mente,

“Cuando mi hijo se dirija a la universidad en x cantidad de años, ¿esto realmente tendrá un impacto positivo en la asequibilidad? (es decir, ¿esto realmente beneficiará a mi hijo?) "

Echemos un vistazo al impacto que está teniendo el plan de ahorro universitario 529 y cómo puede calmar las preguntas persistentes anteriores.

A nivel macro, sabemos que los planes 529 de ahorro para la universidad están ganando popularidad. Sin embargo, su impacto en los estudiantes universitarios de EE. UU. Es todavía muy pequeño. Actualmente, muchas personas no las utilizan.

Solamente alrededor del 5% (o 1,4 millones) de los estudiantes universitarios de EE. UU. en realidad utilizaron un plan de ahorro universitario 529 en 2011 para pagar parte de su educación universitaria.

Entonces, aunque usted y yo conocemos y usamos los planes de ahorro para la universidad 529, los padres de niños que se dirigían a la universidad hoy no sabían mucho sobre ellos o no se molestaron en aprender sobre ellos y usarlos.

Mejora cuando miras el saldo promedio. En 2018, esa cifra ronda los 24.153 dólares. Si bien eso no pagará durante cuatro años completos en la mayoría de las universidades, es evidencia de que las personas que tienen planes 529 de ahorro para la universidad están ahorrando mucho.

Mejore sus posibilidades de éxito en el plan de ahorros universitarios 529

Volvamos a nuestra pregunta: ¿realmente beneficiará a mi hijo el plan 529 de ahorro para la universidad? Los tres factores involucrados en responder la pregunta por sí mismo son:

- ¿Cuál será el costo de la universidad cuando mi hijo se gradúe de la escuela secundaria?

- ¿Son suficientes mis ahorros o el rendimiento de mis ahorros será suficiente?

- ¿Reducirán los activos de mi plan de ahorros universitarios 529 la ayuda financiera que recibe mi hijo?

De alguna manera podemos controlar los dos primeros factores. Y el tercero probablemente no sea mucho de qué preocuparse.

Controlar los costos de la universidad

Si bien no podemos controlar el costo real de una universidad individual, al estar abiertos a elegir una universidad más asequible, podemos permanecer flexibles en nuestra elección y elegir la universidad que tenga más sentido financiero cuando nuestros hijos graduado.

Para el 2030, probablemente costará un cuarto de millón de dólares asistir a una universidad privada (una locura), pero una universidad pública probablemente costará $ 100,000. Sigue siendo una locura, pero muestra la gran diferencia que puede hacer la elección.

Y si su hijo está dispuesto a cursar dos años en un colegio comunitario, ese precio podría reducirse aún más. Verificar Calculadora de costos universitarios de Vanguard para hacer tus propias proyecciones.

Relacionada: Lea nuestras selecciones para los mejores títulos universitarios Llegar.

Controlar los ahorros y el rendimiento de los planes 529 de ahorro para la universidad

Ciertamente podemos controlar cuánto ahorramos cada mes para nuestro plan de ahorros universitarios 529. Incluso si es solo una pequeña cantidad cada mes, puede tener un impacto bastante grande. $ 50 al mes durante 18 años con un rendimiento esperado del 7% generará $ 21,700 netos. Invierta un par de reembolsos de impuestos o bonificaciones a lo largo de los años y ese número podría ser mucho mayor.

No podemos controlar el rendimiento del mercado de valores, pero podemos diversificar nuestras inversiones dentro de nuestra universidad 529 planes de ahorro tales que no estén expuestos a un gran riesgo cuanto más se acerque su hijo graduación.

Entonces la línea de fondo parece ser guardar mas, diversifique, sea flexible en la elección de universidades y modere sus expectativas sobre la cobertura del 100% (lo que puede no ser deseable de todos modos… vea mis pensamientos sobre millonarios arriba).

Control del impacto de la ayuda financiera de los planes 529 de ahorro para la universidad

Pero, ¿qué pasa con ese tercer factor? ¿Cómo se verá afectada su asistencia educativa federal por lo que ha ahorrado en su plan 529 de ahorro para la universidad?

Si mira la FAFSA en este momento, se supone que el plan de ahorros universitarios 529 se considera un activo de inversión propiedad de los padres. Esto tendrá un impacto en la cantidad de ayuda federal para estudiantes para la que calificará el estudiante. Pero solo por una pequeña cantidad.

Según Vanguard, la preocupación por el impacto del plan de ahorros universitarios 529 en la ayuda financiera es infundada.

Los padres pueden excluir algunos activos no relacionados con la jubilación (incluido el plan de ahorros universitarios 529) y los activos del plan 529 que se incluyen solo pueden afectar la ayuda financiera en un máximo de 5.64%.

Entonces, si tiene $ 25,000 ahorrados en un plan de ahorro universitario 529 y no puede usar los fondos que no son de jubilación exclusión (porque tiene una gran cantidad de dinero en efectivo, por ejemplo), su hijo recibirá $ 1,410 menos en ayuda financiera. Si bien eso no es un cambio tonto, no es una razón para dejar de usar su plan 529.

Además, algunas universidades privadas tienen en cuenta los activos del plan de ahorro universitario 529 al distribuir paquetes de ayuda.

De todas las búsquedas que he hecho, parece que se trata de un impacto universidad por universidad, por lo que su mejor opción es estar en contacto con la universidad para conocer sus políticas. Razón de más para ser flexible con la elección de universidades.

Cómo una familia usó sus planes 529 de ahorro para la universidad

Cuando se trata de diversificar las fuentes de contribución, algunas personas usan un enfoque híbrido que involucra un 529 Pagado por adelantado plan y un ahorros planifique para garantizar que la mayoría o todos los gastos universitarios sean asequibles. Aquí tienes un ejemplo:

Aquí está Jan Keenan, madre de tres recién graduados universitarios y abogada en Keenan y Austin, P.C.. Ella eligió utilizar un enfoque híbrido para crear un poco más de seguridad con sus ahorros para educación.

Compramos MET (Fideicomiso de Educación de Michigan) contratos para nuestros tres hijos cuando tenían 12, 11 y 8 años. También pusimos dinero en planes de ahorro 529 para ellos cuando fueran unos años mayores. Los contratos MET pagaron su matrícula y los planes de ahorro 529 pagaron su habitación, comida y libros.

Pagamos $ 20,000.00 por cada contrato MET y ellos pagaron un promedio de $ 40,000.00 en costos de matrícula para cada niño. Pusimos $ 22,000.00 en el 529 para nuestro hijo mayor, $ 21,000.00 para nuestro hijo del medio y $ 18,000.00 para el menor. Cuando cada niño llegó a la universidad, cada uno tenía alrededor de $ 28,000.00 en sus cuentas 529.

Recuerde que los planes prepagos tienen sus pros y sus contras, así que asegúrese de comprender la diferencia entre un plan de ahorro 529 y un plan prepago 529 a nivel estatal individual. Pero me gusta este enfoque híbrido y, sinceramente, nunca lo había pensado. Los planes prepagos solo están disponibles en algunos estados.

Abra su plan 529 de ahorro para la universidad en 5 minutos con CollegeBacker

Si vive en un estado que no tiene impuestos sobre la renta o no desea utilizar el plan de su estado de origen por algún motivo, tiene muchos planes para elegir. Dado que cada estado ofrece su propio plan, solo la investigación por sí sola puede ser suficiente para evitar que comience. Ahí es donde entra CollegeBacker.

CollegeBacker hace elegir y abrir una cuenta 529 fácil. Puede ir de principio a fin en unos cinco minutos. Simplemente responda algunas preguntas sobre usted y su hijo y CollegeBacker le recomendará qué plan es mejor para usted. Si está de acuerdo con la selección del plan y las opciones de inversión, le abrirán la cuenta a su nombre.

Ese es un punto importante: el 529 está a su nombre. No es como si tuviera que invertir en una casa de bolsa, digamos Betterment, por ejemplo, CollegeBacker simplemente lo ayuda a abrir y compartir la cuenta con otros, ellos no toman los fondos bajo gestión.

También tenga en cuenta que las reglas que se aplican a la cuenta siguen siendo las mismas ya sea que CollegeBacker lo ayude a administrar las cosas o no. Aún se aplican las contribuciones máximas, las reglas de retiro y el uso aprobado de fondos.

Aquí hay una entrevista con el director ejecutivo que explica cómo funciona CollegeBacker.

Construyendo su equipo CollegeBacker

Si recibir ayuda para elegir un 529 no es lo suficientemente bueno, su especialidad radica en la facilidad para lograr que otros se unan y ayuden a los padres a ahorrar. Cuando configura su cuenta, CollegeBacker le permite "construir su equipo". Esto significa que puede invitar a otras personas a contribuir al fondo universitario de su hijo.

CollegeBacker proporciona un enlace que se puede compartir fácilmente y que puede enviar a cualquier persona que desee contribuir a la cuenta universitaria de su hijo. El enlace llevará al miembro de la familia directamente a la página de contribución de su hijo y también le mostrará cómo ese regalo crecerá con el tiempo. Entonces, en lugar de recibir obsequios que se quedarán atrás rápidamente, su hijo puede recibir fondos para la universidad. Esto es perfecto para abuelos, tías, tíos y amigos cercanos que quieren hacer algo más que darle a su hijo otra pieza de plástico moldeado.

Costo de CollegeBacker

CollegeBacker es gratis. Sí, gratis. Funcionan con un modelo de “paga lo que puedas” que te permite elegir cuánto quieres pagar por mes, entre $ 0 y $ 10 por mes.

Si ha pospuesto la apertura de un plan de ahorro universitario 529, ¡ahora es el momento! CollegeBacker está aquí para ayudarlo y no se me ocurre ninguna razón para no comenzar hoy.

Empiece con CollegeBacker aquí.