Lanzado en 2011, Wealthfront es un robo-advisor con $ 11.5 + mil millones en activos bajo administración a partir de febrero de 2019. Un robo-advisor es un tipo de servicio de asesoría de inversiones que utiliza robots, en lugar de personas, para ayudarlo a invertir, de ahí el robo-advisor de baúl.

Es un poco más complicado que eso, pero a todos los efectos prácticos, son los robots. 🙂

Wealthfront se anuncia a sí mismo como la "forma de invertir más rentable, económica y sin complicaciones". Su oferta es convincente. Por solo un 0,25% además de las comisiones de los fondos subyacentes, que son ETF de bajo coste de lugares como Vanguardia, ellos hacen todo el trabajo pesado y recuerdan hacerlo con la memoria de una computadora. Porque, bueno, los manejan computadoras.

creo los robo-advisors son geniales porque ofrecen servicios de asesoría profesional, al menos una versión vainilla (o cosmopolita, para mantener el hielo analogía crema lo más precisa posible), a las masas porque se basan en algoritmos en lugar de un asesor pesado Acercarse. Muchos asesores de inversiones no se reunirán con alguien que no tenga al menos seis cifras para invertir, ya que se les paga como porcentaje de los activos administrados. Los asesores robot pueden hacer esto porque los robots no necesitan nada más que abrazos.

Con una nueva función, Wealthfront se distingue del resto del paquete al ofrecer un aspecto de personalización que no encontrará en ningún otro lugar. Conecta sus cuentas y Path le dará un enfoque que se adapte a su información.

En cuanto al resto, ¿quién determina los algoritmos detrás de la cortina? Para eso, recurrimos al equipo de inversiones y su equipo de inversiones es impresionante, con nombres como su Director de Inversiones, el Dr. Burton Malkiel (Un paseo aleatorio por Wall Street) y Charles Ellis (Ganar el juego de los perdedores), fundador de Greenwich Associates.

Tabla de contenido

- Qué ofrece Wealthfront

- Acerca de los "robots"

- Planificación financiera gratuita de Wealthfront

- Planificación universitaria

- Línea de crédito de cartera

- Cómo invierte Wealthfront

- Herramienta de asignación de activos y tolerancia al riesgo

- Cuenta de efectivo de Wealthfront

- ¿Cuanto cuesta?

- ¿Puedes hacer esto tú mismo?

Qué ofrece Wealthfront

Sencillez y optimización.

Todos los robo-advisors prometen rendimientos de inversión sin tanto mantenimiento. Con un mínimo de cuenta de solo $ 500, Wealthfront ofrece un servicio de asesoría de inversiones a las masas. Me tomó muchos años acumular $ 5,000 en activos invertibles y se sentó en un fondo indexado en Vanguard mientras crecía. No pagué mucho en tarifas, pero tampoco obtuve pérdidas fiscales (¡diablos, ni siquiera me enteré hasta muchos años después!).

Veía mi trabajo como inversor como dos tareas principales:

- Determinar y establecer una asignación de activos, y

- Reequilibre su cartera periódicamente.

Wealthfront hace la primera tarea pidiéndole que responda un cuestionario sobre su tolerancia al riesgo para establecer su asignación de activos. Luego, sus robots hacen su magia para acumular los activos adecuados para obtener la asignación que mejor se adapte a su tolerancia al riesgo.

Como servicio continuo, se encargan del reequilibrio, la recolección de pérdidas fiscales, la reinversión de dividendos y todas las demás tareas menores que pueden aumentar sus rendimientos, pero que a menudo nos olvidamos de hacer. Ahí es donde entra la optimización.

Acerca de los "robots"

Las computadoras son tan buenas como las personas que las diseñan y programan, así que si bien digo mucho "robots" en esta publicación (es una "Robo-advisor"), las personas que construyeron los robots y les dieron la información para hacer su magia automatizada... definitivamente están no robots.

De hecho, son PhD dirigidos por el Dr. Burton Malkiel. Contratan solo doctores para trabajar en el equipo de inversión.

Planificación financiera gratuita de Wealthfront

Wealthfront ha comenzado a separarse de la competencia robotizada con una nueva experiencia gratuita de planificación financiera automatizada. Antes se llamaba Ruta, pero ese es el nombre de la asesoría financiera motor que construyeron.

Está disponible para todos.

Path es un motor de asesoramiento financiero automatizado que toma sus datos individuales, como ingresos, gastos e inversiones; para proyectar sus activos financieros y su capacidad para alcanzar metas futuras. Tiene en cuenta eventos de la vida, como comprar una casa y tener hijos, y ajusta su "camino" en consecuencia. Y lo hace de forma regular, en lugar de una vez al año o una vez al trimestre, como lo haría con un asesor humano.

Aquí está su breve video explicativo:

Este es un gran valor agregado y algo que no he visto con sus pares.

Lanzado en diciembre de 2018, Wealthfront ahora ofrece planificación financiera basada en software de forma gratuita para cualquier persona. Este no es un servicio premium en el que programa una llamada con un CFP, es una solución automática en el sentido de que está impulsada por software. Puede obtener una instantánea de sus finanzas, explorar varios escenarios y luego ver diferentes compensaciones. Si nunca ha creado un plan, tienen una Guía de salud financiera que es interactiva y le ayuda a empezar.

Planificación universitaria

La planificación universitaria es una característica que aplica Path a la ardua tarea financiera de planificar la universidad.

La herramienta es simple: usted elige una universidad y calcula los gastos en tiempo real (matrícula, alojamiento, comida, libros, etc.) proyectados para cuando su hijo comience la universidad. Puedes cambiar la universidad y actualizará los datos. Luego, usan datos externos para calcular cuánta ayuda financiera podría recibir, todo en función de sus datos existentes de Wealthfront. Luego, simplemente elige cuánto te gustaría ahorrar (como la jubilación) y puedes jugar con los diferentes números para ver cómo afectan tu plan.

¿Cómo calculan la ayuda financiera? Esa es la salsa secreta: le pregunté a Kate, mi contacto con Wealthfront, y ella me explicó:

Path se conecta a la base de datos del Sistema Integrado de Datos de Educación Postsecundaria (IPEDS), que es la fuente oficial de datos reales proporcionados por las propias universidades.

La mayoría de las instituciones universitarias utilizan una forma del método federal que podemos obtener de la base de datos IPEDS, mientras que muchas de las universidades de la Ivy League se rigen por el método institucional. La ecuación utilizada para calcular la ayuda financiera para el método institucional no es pública, pero pasamos un tiempo hablando con las principales instituciones para resolverlo por usted.

Lo que eso significa es que obtendrá una estimación de ayuda financiera personalizada según la escuela que seleccione, la fórmula de ayuda financiera para esa escuela, y los ingresos y activos proyectados para su hogar hasta el año en que su hijo comenzará Universidad.

Guau. Eso es bueno.

Línea de crédito de cartera

Otra característica nueva lanzada a principios de 2017 se llama Línea de crédito de cartera. Si tiene una cuenta individual o conjunta valorada en $ 100,000 +, puede solicitar efectivo hasta el 30% del valor actual de su cuenta y lo enviarán en tan solo 1 día hábil.

Su cartera se convierte en una línea de crédito. (¡de ahí el nombre!)

La tasa de interés depende del valor de su cuenta (horario de tarifas y

definiciones):

| Mayor de los depósitos netos agregados y los valores de mercado de sus cuentas Wealthfront sujetas a impuestos | Tasa de interés anual redondeada al 0.05% más cercano a su favor |

|---|---|

| $100,000 – $499,999 | Tasa efectiva de fondos federales + 3.60% |

| $500,000 – $999,999 | Tasa efectiva de fondos federales + 2,85% |

| $1,000,000+ | Tasa efectiva de fondos federales + 2,35% |

Su tasa de interés va a superar un línea de crédito con garantía hipotecaria (ya que técnicamente es un producto de préstamo de margen y no un préstamo tradicional) y como no hay tarifas, es incluso más barato. Y a diferencia de un producto de préstamo regular, no hay verificación de crédito, no hay pagos mínimos mensuales y el préstamo está garantizado por los activos de su cartera.

Cómo invierte Wealthfront

Wealthfront invierte su dinero a través de fondos cotizados en bolsa o ETF, y ofrece una variedad de tipos de cuentas, incluidas IRA y fideicomisos. El tipo de cuenta determina los activos a los que tiene acceso.

Todas las cuentas tendrán acceso a acciones de EE. UU., Acciones extranjeras, acciones emergentes, acciones de dividendos, bonos del gobierno de EE. UU. Y valores del Tesoro protegidos contra la inflación (TIPS). Las cuentas de jubilación también tienen acceso a bonos corporativos, bonos emergentes y bienes raíces. Las cuentas imponibles tienen acceso a Recursos Naturales y Bonos Municipales.

Además de estos activos, tienen un conjunto de productos eficientes en impuestos conocidos colectivamente como PassivePlus. Estos incluyen la recolección de pérdidas fiscales, la recolección de pérdidas fiscales a nivel de existencias, Smart Beta y la paridad de riesgo.

Sus Recolección "diaria" de pérdidas fiscales característica es un cambio de juego. Recolección de pérdidas fiscales es la estrategia de vender perdedores, capturar las pérdidas de capital, reinvirtiendo en una forma similar pero no inversión sustancialmente similar durante más de 30 días, luego reinvirtiéndola en el perdedor original con un impuesto más bajo base. Cuando ofrecieron esto por primera vez, fueron uno de los primeros en hacerlo por un año completo. (a menudo están a la vanguardia de la innovación... a menudo los verá implementar funciones muy por delante de los demás)

Sus Servicio de "Recolección de pérdidas de impuestos a nivel de existencias" es un nombre inteligente para lo que son esencialmente sus propios fondos indexados: han creado un WF500 (Wealthfront 500) y compran las acciones del S&P 500 directamente. Esto, combinado con un ETF de empresas más pequeñas que no pertenecen al S & P 500, le permite invertir en índices sin las comisiones de transacción y el trabajo de mantenerse al día con los cambios del índice. FWIW, los asesores tradicionales generalmente ni siquiera pensarán en esto hasta que tenga $ 5,000,000.

La Ley de Sociedades de Inversión de 1940 prohíbe que los fondos indexados y los ETF traspasen las pérdidas realizadas a los inversores. Las pérdidas se pueden utilizar para compensar las ganancias internamente, pero para ayudar a reducir los impuestos, Wealthfront utiliza este servicio para ofrecer inversiones directas en empresas de índices. Los impuestos pueden afectar sus devoluciones más que las tarifas, por lo que esta es una característica que funciona para contrarrestar eso.

Básicamente, han convertido su cuenta de inversión en un fondo mutuo, por solo el 0.25% de AUM.

Ofrecen Smart Beta, que es su mejora con respecto a los ETF de Smart Beta existentes. Implementaron una estrategia de inversión multifactorial combinada con pérdidas fiscales a nivel de existencias Recolección, que agrega más eficiencia fiscal que no encuentra en los ETF Smart Beta existentes. Esto se ofrece a aquellos con $ 500,000 o más, pero sin costo adicional por encima del Comisión del 0,25%.

La paridad de riesgo está disponible para cuentas de más de $ 100,000 y es una metodología de asignación de activos que utiliza el riesgo para determinar la asignación de activos. Smart Beta está disponible para cuentas con más de $ 500,000 en inversiones sujetas a impuestos y se espera que aumentar los rendimientos ponderando los valores dentro de su índice bursátil de EE. UU. de su cartera más inteligentemente.

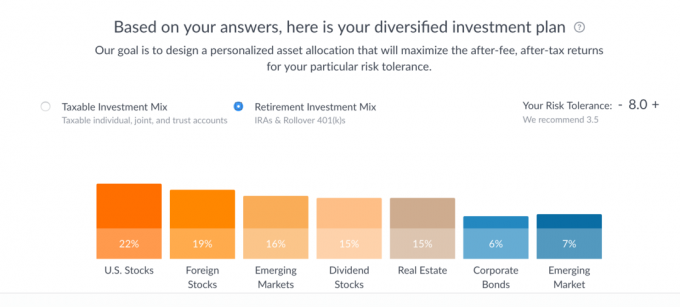

Es bastante simple. Se necesitan unos segundos para responder el cuestionario de tolerancia al riesgo de 7 preguntas y reveló este plan de inversión: (usted puede hacer esto usted mismo sin poner ninguna información personal, no piden ni requieren un correo electrónico para jugar con esto herramienta)

Debajo de cada categoría, enumeran los tres principales ETF. En teoría, podría comprar estas asignaciones directamente.

Si hace clic en cada una de las barras, verá un desglose como este:

Puede jugar con el control deslizante de Tolerancia al riesgo para ver cómo cambian las asignaciones (el máximo es 10), además de ver la diferencia entre una combinación de inversiones imponibles y una combinación de inversiones para la jubilación. Realmente me gusta que el rendimiento proyectado sea un margen, en comparación con una sola línea, como se describe a menudo, porque refleja los datos con mayor precisión.

Como puede ver, la inversión para los sujetos pasivos consiste principalmente en fondos Vanguard (VTI ETF, VEA ETF, VWO ETF y VIG ETF) más un ETF de State Street XLE para "recursos naturales" y un ETF de iShares MUB para cautiverio. Si pasa el cursor sobre la opción, explican por qué eligieron el fondo que eligieron.

Por ejemplo, para State Street XLE, explican su elección sobre las dos alternativas:

Las tres opciones principales en esta categoría son:

- XLE (ETF de sector selecto de energía de State Street)

- DJP (índice de productos básicos iPath Dow Jones-UBS ETN de rendimiento total)

- VDE (Vanguard Energy ETF)

XLE vs. DJP

Si bien tanto XLE como DJP brindan exposición de inversión a los recursos naturales, XLE tiene un índice de gastos sustancialmente más bajo. XLE también tiene un volumen de negociación mucho más alto que DJP, lo que facilita la transición de entrada y salida (como parte de una transacción de recolección de pérdidas fiscales, por ejemplo). Por último, debido a la forma en que DJP utiliza los contratos de futuros, es vulnerable a un efecto conocido como contango, que puede ser destructivo para los inversores a largo plazo.XLE vs. VDE

Tanto XLE como VDE brindan exposición a la inversión en recursos naturales, con un enfoque principal en la energía. Las proporciones de gastos para XLE y VDE también son aproximadamente las mismas. Sin embargo, XLE tiene una ventaja significativa en el volumen de operaciones, por lo que es la mejor opción predeterminada para las carteras de Wealthfront.

Cuenta de efectivo de Wealthfront

Finalmente, a veces tendrá efectivo que no se invierte en los mercados y Wealthfront tiene una cuenta de efectivo que actualmente paga 2.57% con Seguro de la FDIC hasta $ 1,000,000. Esta cuenta se integra con su servicio de planificación gratuito para que no pierda visibilidad en su planificación.

¿Cuanto cuesta?

Wealthfront no cobra una comisión o tarifas de mantenimiento de cuenta, sino que dependen de una tarifa de administración de cuenta. La tarifa de administración de la cuenta es del 0.25% de los activos, pero los primeros $ 5,000 administrados son gratis.

Esto se suma a las tarifas cobradas por los ETF subyacentes, que promedian el 0,12%.

¿Puedes hacer esto tú mismo?

Claro, cualquiera puede hacer cualquier cosa por sí mismo. Pero la gran compensación estará en su tiempo, su nivel de experiencia y cuánto le costarán estos movimientos. Wealthfront tiene software y automatización de primer nivel, un impresionante Ph. D. equipo de inversión liderado por uno de los grandes, y es de bajo costo.

Si ha invertido por completo en fondos de Vanguard (o similares), puede reequilibrar de forma gratuita, ya que todas las operaciones de fondos y ETF son gratuitas. Aún debe recordar reequilibrar y recolectar pérdidas fiscales.

Mientras trataba de pensar en los inconvenientes de su servicio, el único en el que podía pensar eran algunos. La primera es que no puede poseer acciones fraccionarias, por lo que habrá una pequeña cantidad de efectivo no invertido en su cuenta. También mantienen las tarifas anuales proyectadas como efectivo en su cuenta.

Es posible que no tenga una inversión del 100% porque no puede comprar acciones parciales. La mayoría de los ETF se negocian en incrementos de $ 30 a $ 100, por lo que tendrá una porción más pequeña de eso sin invertir. (un inconveniente menor y uno que enfrentaría de todos modos) A medida que las inversiones paguen dividendos, serán monitorear constantemente sus reservas de efectivo y ponerlo en el mercado siempre que cumpla con el mínimo compartir precios.

Tampoco ofrecen un descuento en las tarifas por grandes saldos. Ya sea que invierta $ 10,000 o $ 1,000,000, la tarifa del 0.25% es la misma (técnicamente, los primeros $ 5,000 se administran gratis, pero entienden lo que quiero decir). Obtiene acceso a más servicios con saldos más altos y ya son uno de los servicios de menor costo, pero téngalo en cuenta.

La última fue si estaba de acuerdo con su asignación de activos. 7 preguntas para llegar a un número que establecía mi asignación me parecieron... ¿cortas? Por otra parte, su asignación se basa en la teoría moderna de la cartera, tienen un tablero de primera categoría y invertir no debería ser complicado… Entonces, ¿de qué me quejo? 🙂

Si está utilizando Wealthfront, ¡me encantaría conocer su experiencia con él!

Wealthfront

General

9.0/10

Fortalezas

- Recolección diaria de pérdidas fiscales

- Reequilibrio automático

- Reinversión automática de dividendos

- Bajo costo

- Mínimo bajo ($ 500)

Debilidades

- Altos mínimos de inversión directa

- Sin acciones fraccionarias

- Sin grandes descuentos por saldo