NOTA: Esta publicación se publicó originalmente en 2017 y se actualizó a fines de 2019, todas anteriores a la pandemia, la caída y el aumento del mercado de valores, etc. Los puntos siguen siendo válidos, pero la historia a su alrededor se sentirá anticuada, solo un aviso.

¿Alguna vez se preguntó si el mercado de valores es caro o barato?

Si confía en los principales medios de comunicación para decírselo, está cometiendo un gran error.

¿Alguna vez escuchaste la línea "si sangra, conduce?"

Encapsula perfectamente de qué se tratan las "noticias". No se trata de hacerte llegar información, se trata de hacer que mires. Cuanta más gente mire, mayores serán las calificaciones. Cuanto más altas sean las calificaciones, más pueden cobrar por los comerciales.

Simplemente vuelva a los artículos de marzo de 2017) y lea las "predicciones" y vea cómo se desarrollaron. Una presidencia de Trump iba a hundir el mercado... pero en cambio, se derrumbó. Una lágrima ENORME.

Tienen titulares locos sobre cómo el Dow romperá los 20.000 (!!!)

y cómo se sobrevalora el mercado. Por cierto, superó los 20.000 en 2018. Recientemente también se rompieron 21,000, pero recientemente hemos estado girando alrededor de 21,000.ACTUALIZAR: ¡Al 12 de diciembre de 2019, el Dow está por encima de 28,000!

(Por cierto, el Dow Jones Industrial Average es solo un índice de 30 empresas y es un índice terrible si quiere pensar en "el mercado")

Patea la máquina exagerada en las espinillas.

Si necesita un número simple para saber si el mercado de valores está "sobrevalorado", lo tengo. Es lo que usan los profesionales y si me das unos minutos te lo explico para que estés mejor informado. Fue una revelación para mí cuando lo supe.

Se llama el CAPA.

¿Qué es CAPE?

CAPE significa relación precio-beneficio ajustada cíclicamente.

La única forma de saber si el mercado está sobrevalorado es comparar su P / U con los valores históricos, generalmente dentro de los últimos 10 años. Si el P / U del mercado es más alto que el promedio de los últimos diez años, entonces está sobrevalorado.

Un ejemplo sencillo con naranjas:

Eso es porque sus sesgos miran el número ($ 26), miran el producto (una naranja) y piensan que $ 26 por una naranja es absurdo.

Pero si las naranjas se han vendido por $ 36 durante los últimos diez años, ¡las naranjas de Jimmy son baratas! (¡O algo anda mal con sus naranjas!)

Si se vendieran por $ 16 durante los últimos diez años, sería una locura comprar las naranjas de Jimmy. A menos que realmente necesitaras una naranja.

La única razón por la que cree que es caro o barato a $ 26 es que tiene una idea general de cuánto cuesta una naranja.

¿Cómo se aplica ese ejemplo al mercado de valores? El mercado de valores tiene un precio histórico. Se llama P / E.

P / E es la relación precio-ganancias, o el precio por acción dividido por las ganancias por acción cada año. Si Jimmy Oranges Inc. gana $ 5 por acción y el mercado de valores valora cada acción de la empresa en $ 25, entonces el P / E es 5. Si Jimmy Oranges Inc. es una startup sexy de color naranja que no obtiene ganancias, entonces las ganancias son $ 0 y P / E es 0 (técnicamente es infinito... o no es un número ya que no se puede dividir por cero).

Para obtener una visión histórica de los precios, utilizamos CAPE (relación precio-ganancias ajustada cíclicamente). No se empantane con la parte ajustada cíclicamente, eso solo significa que lo promediamos durante un ciclo económico para que no cometa el error de mirar un período de auge o caída.

Con CAPE, estamos hablando del CAPE del S&P 500 (olvídese del DOW, eso es basura) y un período retroactivo de 10 años.

El promedio histórico del S&P 500 CAPE es 16,4 (la mediana fue 15,8). La mitad del tiempo ha estado entre 11,6 y 19,7, por lo que cualquier valor inferior (25% inferior) es barato y algo superior (25% superior) es caro. (puedes buscarlo aquí)

Esa es una medida objetiva que no se puede disputar. Si históricamente pudo comprar ganancias a 16.4x, entonces pagar más lo hace caro. No hay ningún juicio aquí sobre si es una buena o mala decisión pagar más de 16.4x.

Si realiza contribuciones regulares para su jubilación y en un fondo indexado S&P 500, es inteligente para hacerlo, pero solo está pagando un poco extra cuando el CAPE es superior a 16,4. Es mejor que invierta de inmediato que intentar medir el tiempo del mercado y esperar a que el CAPE baje (porque podría ahora).

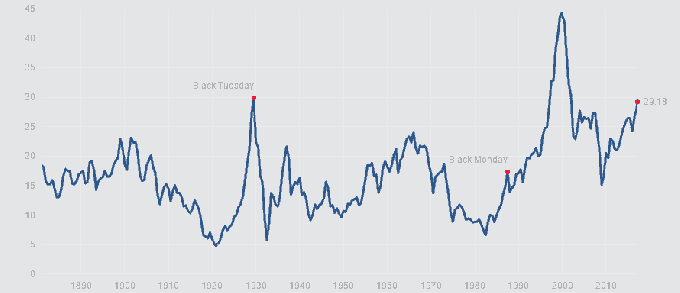

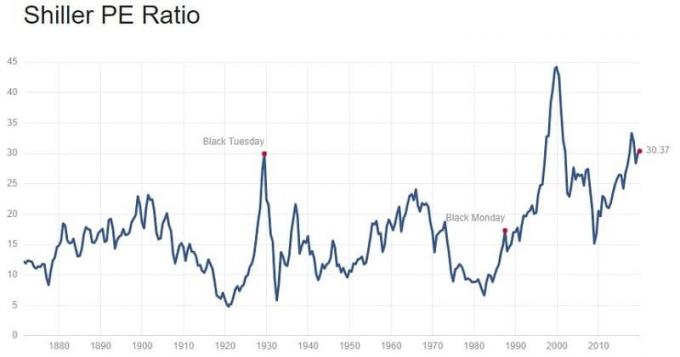

Un gráfico CAPE siniestro

Miedo, ¿eh? Agárrate a tus traseros.

Pero espera hay mas.

CAPE puede permanecer alto por un tiempo

Esta publicación se publicó originalmente en marzo de 2017 y la estoy actualizando en diciembre de 2019, más de dos años y medio después, y el CAPE ahora es 30.37.

Si hubiera esperado al margen a que cayera el CAPE antes de invertir, habría perdido dos años y medio. Dicho esto, si lo pones en bonos al 100%, te habrías dado un paseo bastante loco (para los bonos):

Entonces, CAPE puede ser informativo, pero no lo es todo.

¿Y qué?

El CAPE, a la fecha de publicación original de marzo de 2017, tenía más de 29 (de hecho, cuando comencé a trabajar en este artículo hace unos meses, el CAPE tenía poco más de 26). Ahora tiene más de 30.

El S & P500 es caro. Ha sido caro desde hace bastante tiempo.

Mathieu Bouville retrocedió y analizó el desempeño del mercado de valores y descubrió que el CAPE tenía cierto poder de predicción. Incluso sugiere una estrategia de inversión basada en la CAPE.

La esencia de eso es que cuando el CAPE está por debajo de 11,6, mantenga el 100% de las acciones. Cuando esté por encima de 19,7, mantenga bonos al 100%. En el medio, es una función lineal. Sugiere que, según CAPE, debería ajustar sus acciones a la asignación de bonos, y probablemente tenga razón.

¡Pero espera! Hay más.

Pero hay costos distintos de cero para el cambio y se basan en sus activos. (comisiones, impuestos)

Entonces, ¿cómo puede usar esto sin monitorear su asignación con tanta frecuencia?

El mejor uso de esto es una idea que leí en ¿Puedo jubilarme todavía? por Darrow Kirkpatrick. Su post analiza las mejores estrategias de retiro de jubilación (y su el seguimiento lo confirma) sugiere que cuando necesite su dinero de jubilación y esté eligiendo qué activos vender, puede usar CAPE como ayuda. Si CAPE dice que el S&P 500 está sobrevalorado, primero venda esos activos. Si dice que el S&P 500 está infravalorado, primero venda los activos de bonos.

El corolario de eso es que si estás en modo de acumulación (poniendo dinero nuevo en el mercado), reconozca que no puede asumir que el dinero nuevo en el S&P crecerá con la suposición estándar de 7-10% por año. Es posible que desee ponerlo en bonos hasta que la CAPE se recupere, utilizando una versión de la estrategia de Bouville. Luego, vuelva a ajustar su asignación objetivo cuando las cosas sean menos espumosas.

No quiero insinuar que deba medir el tiempo del mercado, pero debe ser razonable en sus suposiciones dado el estado del mercado.

Creo que ese es el mejor uso del CAPE... además de impresionar a tus amigos nerds en las cenas cuando hablan del mercado de valores.