La psicología era una de mis materias favoritas en la escuela. Fue como recibir un manual de instrucciones sobre cómo trabaja la gente. Una hoja de trucos, por así decirlo.

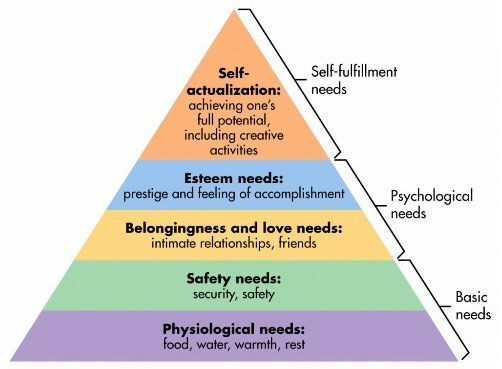

Una de mis "teorías" favoritas en psicología es Jerarquía de necesidades de Abraham Maslow. Aquí está:

Es una teoría de la motivación humana. Nuestro objetivo es satisfacer las necesidades en la parte inferior antes de ascender. La necesidad de prestigio no está presente cuando no tenemos comida ni agua. Nuestra seguridad personal es una preocupación menor si no tenemos comida ni agua. Una vez que tienes el primer nivel, empiezas a preguntarte sobre el segundo. (los niveles no están tan cortados y secos, pero la idea sigue siendo útil)

La jerarquía de necesidades de Maslow es un marco que puede ayudarlo a comprender cómo gasta su dinero y su vida.

¿Cómo uso la jerarquía de necesidades?

La jerarquía puede ayudar a explicar la motivación detrás de por qué las personas se comportan de cierta manera.

A continuación, le indicamos cómo puede utilizar la jerarquía para guiarlo y ayudarlo a tomar mejores decisiones:

Todos se esfuerzan por satisfacer todos los niveles de su jerarquía de necesidades. Los más bajos tienen prioridades más altas, pero en nuestro núcleo buscamos cumplirlos todos.

Antes de comprometer ese próximo dólar, piense en la necesidad que está satisfaciendo. ¿Busca satisfacer necesidades superiores a costa de necesidades inferiores? ¿Existen alternativas que puedan costar menos o satisfacer mejor esa necesidad específica? ¿Satisface incluso la necesidad que crees que es?

Tomemos un ejemplo muy simple: una cartera es solo una bolsa. Funcionalmente, contiene cosas.

En realidad, hace mucho más.

Puede comprar uno de $ 20 de Target o uno de $ 150 de Coach o uno de $ 15,000 de Louis Vuitton.

¿Por qué algunas personas compran la versión de $ 15,000? Porque les hace sentir bien. Les da prestigio y es fruto de su trabajo.

Hay personas que pueden comprar bolsos de $ 15,000 pero comprar uno de $ 20 en su lugar. No es porque sean baratos, sino porque no asocian el prestigio con un bolso. No obtienen $ 15,000 de valor de la bolsa. No les hace sentir bien los 15.000 dólares.

Las personas que gastan tanto dinero también tienen una razón. Tal vez compren esos bolsos para que parezcan más atractivos mientras buscan amigos y relaciones íntimas. Tal vez lo hagan porque sienten que se lo merecen, por lo que es una recompensa por su comportamiento pasado. Cualquiera que sea el caso, no es "estúpido". Simplemente es lo que es.

Esto se aplica a todo: automóviles, casas, ropa, joyas,… esta lista nunca termina.

El Primera directiva de finanzas personales es que debe “Evitar destinar fondos futuros a obligaciones de gasto; comprometerlos a salvar obligaciones ". Antes de comprometer sus fondos, considere el propósito y si sería mejor realizar una operación.

Si no se puede relacionar con un bolso, ¿qué tal un refugio?

Una casa es un excelente ejemplo de cuán importante es comprender la jerarquía y cómo se cruza con la Directiva Principal de Finanzas Personales.

Una casa llega a todos los niveles de la jerarquía de necesidades:

- Necesidades psicologicas: La más obvia, un hogar proporciona calidez física y descanso.

- Necesidades de seguridad: Su hogar es su santuario, un lugar donde puede cerrar las puertas, se siente seguro y protegido.

- Necesidades de pertenencia y amor: Cuando echas raíces, es mucho más fácil construir relaciones duraderas.

- Necesidades de estima: Se considera que los propietarios tienen más prestigio que los inquilinos. Ser propietario de su casa es una insignia de honor. Una casa más bonita es mejor que una casa menos bonita.

-

Necesidades de auto-actualización: Es posible que una casa no marque esta necesidad, pero le permite perseguirla, quizás brindándole un lugar dentro de la casa en el que pueda ser creativo.

un taller, un estudio, algo por el estilo.

Las casas, como muchas cosas, tienen versiones de lujo. Usted puede comprar una casa pequeña o puedes comprar una McMansion masiva. O puedes comprar una cabaña en el bosque. Satisfacen cada uno de los niveles en diversos grados, pero pueden tener costos muy divergentes.

Warren Buffett ha vivido en la misma casa desde 1958. Es una bonita casa en Omaha, NE que compró por $ 31,500. Tiene cinco recámaras y 2.5 baños. Tiene un valor de ~ 73.5 mil millones de dólares. Fácilmente podría comprar muchas MUCHAS casas lujosas en cualquier lugar que quisiera y ni siquiera darse cuenta. Pero no lo hace y hay una buena razón.

Está bien con el equivalente a un bolso Coach, no necesita el bolso Louis Vuitton porque no necesita (ni le importa) el prestigio asociado con él. Ya lo tiene en otra parte de su vida.

Cuando va a comprar su casa, ¿está comprando tanta casa porque necesita tanto espacio o está tratando de satisfacer otra necesidad? ¿Se compromete a realizar pagos de 15/30 años para obtener algo que podría obtener en un bolso de $ 1,000? 🙂

Cómo la deuda pone patas arriba la jerarquía

Donde las cosas se ponen feas es cuando introduces crédito y deuda.

Si desea comprar un bolso de $ 15,000 y no necesita endeudarse con la tarjeta de crédito para comprarlo, por supuesto. No hay nada de malo en comprarlo en efectivo para satisfacer su necesidad de prestigio. Cualquiera que diga lo contrario está simplemente señalando que no les importan los bolsos, nada más.

Si lo pones en una tarjeta de crédito, es cuando se convierte en un problema. Un gran problema.

La deuda le permite pedir dinero prestado a su yo futuro con un descuento. Por descuento no me refiero a que lo obtenga barato, me refiero a que obtiene menos del 100% de sus ingresos futuros, pero lo obtiene hoy, en lugar de cuando lo hubiera ganado. Cuando pones algo en tu tarjeta de crédito, a todos los efectos prácticos, tu tasa de interés es la tasa de descuento.

Con la deuda, las personas ahora pueden "gastar más allá de sus posibilidades". Esto es excelente cuando desea realizar inversiones en usted y en su sistema. Una hipoteca le da acceso a una situación de vida más predecible. Un préstamo de automóvil le da acceso a un automóvil. Un préstamo estudiantil le da acceso a educación superior y desarrollo de habilidades.

Pero la deuda presenta más problemas. La deuda se puede utilizar en "necesidades" tan fácilmente como en inversiones.

Las personas a menudo viven más allá de sus necesidades porque buscan satisfacer una de sus necesidades más altas. El motor de su vida financiera, su capacidad para ganar dinero, no ha aumentado, pero ya han pedido prestado contra su yo futuro. La motivación es obvia: solo mire la jerarquía de Maslow.

La deuda es peligrosa cuando la usa para satisfacer una necesidad mayor porque la deuda es muy cara. Si su capacidad de generar ingresos tampoco aumenta, la introducción de la deuda significa que está en la misma rutina de la vida... ahora va más rápido. Cuando lo usa en una inversión en su potencial de ingresos, como la educación, acelera los ingresos futuros, pero también aumenta su potencial de ingresos hoy.

Cuando gasta dinero, la pregunta que debe hacerse es: ¿qué necesidad estoy satisfaciendo?

Es tu dinero, gástalo como quieras

Antes de pensar que esto es un "gastar solo en función" publicar - no lo es.

Tómeme, por ejemplo, realmente disfruto de las vacaciones. Disfruto visitando lugares nuevos, teniendo nuevas experiencias y viviendo una vida que no es mía, aunque sea por poco tiempo. (Lo nuevo de los lugares es por qué un el tiempo compartido no es para mí)

Funcionalmente, las vacaciones son difíciles de defender económicamente porque no crean nada tangible. Crean recuerdoslos recuerdos aprecian!) pero no es como una bolsa. No hacen nada... pero de todos modos los amo.

Es tu dinero y puedes gastarlo como quieras. Algunas personas gastan más en comida. Algunas personas gastan más en seguridad. Algunas personas gastan más en relaciones, prestigio, ¡lo que sea!

Ganaste ese dinero y no necesitas el permiso de nadie más.

Necesitas el permiso de tu yo futuro.

Debes ser honesto contigo mismo en cuanto a la verdadera motivación. Las empresas gastan miles de millones al año en publicidad para satisfacer estas necesidades, infórmese para que pueda defenderse adecuadamente. Si eres honesto contigo mismo, gasta sin culpa. Te lo has ganado.