Cuando compramos nuestra primera casa, nos llevó bastante tiempo encontrar el derecho casa.

Nosotros compró nuestra primera casa en 2005 y documenté todo el proceso en mi blog anterior, Negociación, y fue una experiencia estresante y aterradora.

Miramos los pies cuadrados, miramos las habitaciones y los baños, miramos los vecindarios y las escuelas, y miramos la cantidad de lugares de estacionamiento y si tenía un garaje. Una de las cosas que realmente no observamos tan de cerca fue el precio.

Teníamos un presupuesto, pero nunca investigamos realmente por qué nuestro presupuesto era nuestro presupuesto. Al final, estábamos bien. La hipoteca era solo un poco más alta que el pago de mi alquiler anterior, por lo que, financieramente, éramos sólidos. ¡Esto también fue durante un período en el que los bancos estaban ansiosos por prestarle la mayor cantidad de dinero posible y requerían muy poca documentación!

Sin embargo, comprar accidentalmente la cantidad correcta de casa no es la manera de hacerlo. Cuando nos mudamos a nuestra segunda casa, una mucho más grande, fuimos un poco más inteligentes al decidir cuál era nuestro presupuesto. Este artículo lo guiará a través de nuestro proceso de pensamiento y cómo puede tomarlo prestado para ayudarlo a decidir cuánta casa puede pagar.

¿Cuánta casa puedo pagar?

Si pregunta a los bancos, ellos están dispuestos a prestarle tanto como sus ingresos lo permitan. Utilizan un cálculo simple conocido como “Relación deuda-ingresos” (DTI), que es el total de sus pagos mensuales de la deuda dividido por su ingreso mensual total (bruto). En otras palabras, ¿cuánto de sus ingresos mensuales se destina a sus deudas?

La Oficina de Protección Financiera del Consumidor publicó reglas que modifican la Regulación Z, que es la Ley de Veracidad en los Préstamos, que incluía estándares para la "capacidad de pago" y la "hipoteca calificada" en respuesta a las travesuras de la crisis de la vivienda a finales de la década de 2000. Los bancos tienen que hacer evaluaciones de la capacidad de pago de un prestatario y una de esas determinaciones implica la relación deuda-ingresos.

La regla establece que el consumidor debe tener una relación deuda-ingresos total menor o igual a 43%.

Además, las pautas de Fannie Mae y Freddie Mac requieren una 36% relación deuda-ingresos, por lo que algunos bancos prefieren ese porcentaje más bajo.

No en vano, ambas cifras están por encima de lo recomendado cuando se trata de cuánto debería gastar en vivienda. Si te suscribes al Relación presupuestaria 20-30-50, no debe gastar más del 30% de sus ingresos en vivienda. Quizás el 36% -43% tiene en cuenta la acumulación de capital, pero lo dudo.

Si desea volver atrás desde el número del 30%, puede usar las calculadoras de hipotecas para ayudar a determinar cuánto se le puede dar a su hipoteca con un pago mensual específico. Estas serán solo cifras aproximadas porque la tasa de interés de su hipoteca dependerá de su puntaje de crédito. Si es bueno, pagará menos. Si está mal, pagará más.

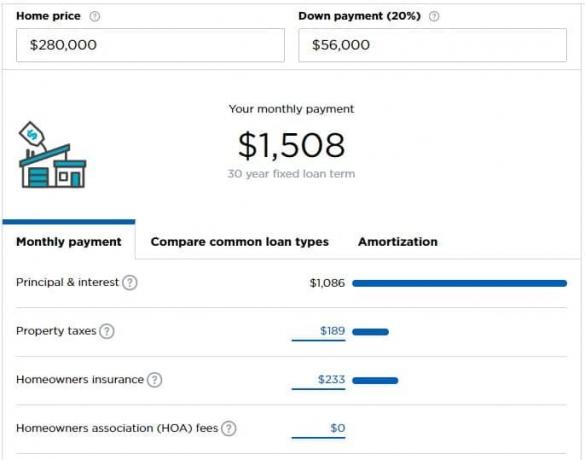

Supongamos que gana $ 5,000 al mes ($ 60,000 al año) y puede permitirse gastar $ 1,500 al mes en su hipoteca (30%). De acuerdo a Calculadora de hipotecas de Nerdwallet, puede pagar una casa que cuesta $ 280,000 si tiene $ 56,000 para depositar como pago inicial.

La calculadora hace algunas suposiciones que es posible que deba ajustar en función de su situación.

¿Cuánta casa necesito?

A veces, esta es la mejor pregunta pero la que no se hace.

¿Cuánta casa necesitas realmente? ¿Es un dormitorio para ti y tu pareja más uno para cada niño? Además, ¿una oficina? Un taller? ¿Cuántos niños quieres?

Todas estas son buenas preguntas y solo usted conoce la respuesta.

Entonces tienes que preguntarte, ¿es esta tu "casa de inicio", tu "casa para siempre", o es solo una casa en el camino?

A mí, personalmente, no me gustan los términos "casa de inicio" o "casa para siempre" porque te da la idea falsa de que tienes que mudarte a una casa más grande. No es así. Usted y su familia son los que hacen de una casa un hogar, y lo que importa es el hogar. Sé que a veces el dinero puede ser un poco impersonal, pero no quiero dar a entender que es completamente impersonal al usar esos términos.

A menos que los factores externos lo obliguen, creo que solo debería comprar una casa. Los costos de transacción son astronómicos (6% en una venta, más todos los impuestos y tarifas). Los costos de acarreo son astronómicos (los impuestos a la propiedad por sí solos son brutales; ni siquiera mire el interés de la hipoteca o el mantenimiento).

En un mundo ideal, alquilaría hasta que compre una casa, viviría en esa casa durante los años en que está criando hijos (o no, si decide que no quiere), y luego reduciría el tamaño cuando se jubilara.

Intente "Jugar a las casitas" financieramente

Una vez que haya decidido cuánta casa puede pagar, intente hacer los "pagos de la hipoteca" en un fondo para la vivienda.

Tome su pago hipotecario futuro, deduzca lo que paga en vivienda en este momento y ponga el exceso en ahorros.

Por ejemplo, supongamos que decide que puede pagar un pago hipotecario mensual de $ 1,500 pero paga $ 1,200 de alquiler. Tome los $ 300 adicionales y colóquelos en una cuenta de ahorros separada.

¿Su presupuesto lo maneja sin problemas? ¡Genial! No estás demasiado extendido.

¿Tu presupuesto se carga un poco? ¿Está ansioso por recibir su bono anual o un aumentar? Considerando un ajetreo lateral para complementar sus ingresos? Quizás esté comprando demasiada casa. ¡Es mejor saberlo ahora que averiguarlo después de mudarte!

Considere sus nuevos gastos

Si desea llevarlo a otro nivel, considere todos los gastos futuros que tendrá con la casa.

¿Tus utilidades serán más altas? ¿Tendrá que pagar por servicios adicionales?

Intente transferir todos esos gastos adicionales, mientras deduce los gastos que no tendrá en la nueva casa, en una cuenta de ahorros para que su presupuesto se familiarice con la vida con un pago de vivienda mayor.

¿Cuáles son algunos de los gastos nuevos que quizás no haya tenido como inquilino?

- Mantenimiento y reparación de electrodomésticos: ahora es responsable de su: refrigerador, horno, estufa, calentador de agua, HVAC u horno y otros electrodomésticos. A garantía del hogar o el plan de servicio puede ayudar a sufragar parte del costo, pero sigue siendo un gasto nuevo.

- Más muebles para una superficie más grande: si es más grande, necesitará muebles para llenar esas áreas.

- Tarifas de la asociación de propietarios

- Seguro para propietarios de casas

- Otro mantenimiento y reparaciones - ¿Un césped que cortar? ¿Arbustos para mantener?

- Alfombrado, pintura, otras mejoras cosméticas.

- Servicios públicos más altos: un espacio más grande significa más electricidad y energía para calentar y enfriar.

¡Te sorprenderá saber cuántas cosas cuestan dinero en una casa!

Si aparta esos fondos, tendrá algo positivo en el futuro: cuando llegue el momento de comprar la casa, los ahorros adicionales pueden actuar como su depósito.