Cuando comenzamos a trabajar con un asesor financiero hace unos años, hubo muy pocas cosas que me sorprendieron.

Dado que ya habíamos creado un plan financiero sin asesorTenía todas mis metas de ahorro establecidas, mi plan de ataque y todo era factible dada nuestra situación financiera.

Donde tuvimos agujeros fue en nuestro sistema en general porque no tenía una imagen completa de lo que necesitábamos y, honestamente, nadie me empujaba a hacerlos. El mejor ejemplo fue nuestro plan de sucesión, ¡no teníamos uno! En los años transcurridos desde nuestras primeras reuniones, es algo que hemos verificado en nuestra lista y de lo que nos hemos ocupado.

Otro ejemplo de esto fue la apertura de una línea de crédito con garantía hipotecaria para flexibilidad financiera. No tenía ninguna razón para conseguir uno: no estaba consolidando deudas, no estaba planeando una mejora importante para el hogar, por lo que sin esos casos de uso tan comunes, nunca pensé en ello.

Entonces, cuando nuestro asesor lo sugirió, me pregunté por qué. Es para que tenga acceso al crédito incluso si no hay una necesidad inmediata. Si aparece uno, está ahí y no tiene que pasar por el proceso.

¿Qué es una línea de crédito de capital?

Una línea de crédito con garantía hipotecaria (HELOC) es una línea de crédito en la que la garantía es la garantía hipotecaria de su casa. No es un préstamo y no recibe una suma global. Simplemente tiene acceso a esta línea de crédito.

Algunos términos que debe conocer cuando se trata de HELOC:

- Período de sorteo: Cuánto tiempo está disponible la línea de crédito; por lo tanto, si tiene un período de retiro de 10 años, puede recurrir al LOC durante 10 años. Durante el período de retiro, solo paga intereses sobre lo que pide prestado, no tiene que pagar el capital. Si lo hace, tendrá acceso a ese crédito nuevamente.

- Período de reembolso: El período posterior al período de retiro, en el que ya no puede pedir prestado y ahora el HELOC es como un préstamo normal. La tasa de interés está fija ahora.

Nuestro asesor lo recomendó porque le brinda flexibilidad financiera adicional si alguna vez necesita una gran suma de dinero. Mucha gente lo usa para consolidar deudas, ya que las tasas de interés HELOC serán más bajas que la mayoría de las otras tasas de interés, o lo usarán para hacer mejoras en el hogar, pagar facturas médicas o para educación.

Lo que separa un HELOC de un préstamo es que solo paga intereses sobre la suma que pide prestada. Si tiene un HELOC de $ 10,000 pero no lo pide prestado, no paga intereses.

Sin embargo, un HELOC no es gratuito - es como tener acceso a un préstamo sin muchas de las tarifas. Muchos bancos, como Capital One, no cobran una tarifa de costo de cierre. Eso es enorme.

Hay una tarifa anual a menos que lo prohíba la ley estatal, y una tarifa por cancelación anticipada si la cierra dentro de un cierto número de meses (como 36 meses), nuevamente a menos que lo prohíba la ley. Todos los bancos cobrarán esta tarifa y varía, pero generalmente alrededor de $ 50- $ 75 por la tarifa anual y $ 400-500 por la tarifa de cancelación anticipada.

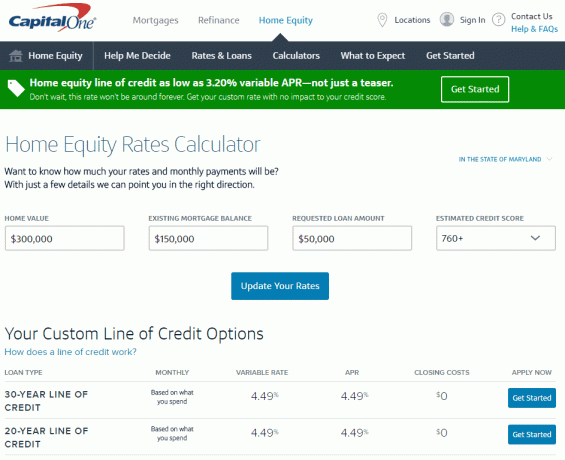

Veamos algunos números

fui a Calculadora de capital inmobiliario con garantía hipotecaria, una de las herramientas de la marca que lo ayuda a elegir la opción adecuada para su situación, para obtener una rápida estimación de cuánto costaría abrir uno (todos los números son precisos al 2 de noviembre, 2016).

En Maryland, si tiene una casa de $ 300,000 con un saldo hipotecario de $ 150,000 (por lo que $ 150,000), puede obtener un HELOC con un límite de hasta $ 90,000 con una tasa de interés tan baja como 3.20% TAE variable. Aprende más aquí.

Eso es lo que me dice esta herramienta sencilla y fácil de usar. Puedo encontrar todo esto sin poner ningún dato personal, lo cual es conveniente.

Para obtener una tasa de interés más precisa, tendré que ingresar más información para que puedan verificar (aunque gracias a cómo Capital One realiza la consulta, no afectará mi puntaje crediticio).

Si hace clic en Comenzar en www.capitalone.com/home-equity, puede obtener una cotización y una tarifa aún más personalizadas. Ahí es cuando ingresará su información personal, incluido el número de seguro social y Capital One comenzará el proceso de verificación de su crédito (nuevamente, es un tirón suave para que no afecte su crédito puntaje). No hay tarifa de solicitud y si abre un HELOC, no hay costos de cierre, por lo que el único costo es la tarifa anual de $ 50. Para más, haga clic en aquí.

(En una nota no relacionada, nunca antes había hecho esto, pensé que este tipo de cosas sería complicado, parece muy fácil. ¡Amo el internet!).

No planeo usarlo a menos que lo necesite, por lo que no veo inconvenientes obvios. Por $ 50 al año, tengo acceso a una línea de crédito de $ 50,000 con una tasa de interés razonablemente baja (que no pago a menos que pida dinero prestado).

Parece una herramienta financiera útil. ¿Qué piensas? ¿Estoy loco?

Por supuesto, también puede solicitar un préstamo con garantía hipotecaria si está remodelando su casa o consolidando una deuda. y Capital One tiene algunas herramientas que le brindarán el conocimiento para elegir las opciones adecuadas para su situación. Es diferente a una línea de crédito porque con un préstamo obtienes la suma total, lo cual tiene sentido si sabes cuánto necesitas. Si quieres echar un vistazo a sus herramientas, ve a www.capitalone.com/home-equity. También puede llamar al 855-446-9656 o pasar por una sucursal para obtener más información si prefiere hablar con una persona.

Esta publicación fue patrocinada por Capital One, pero las palabras y los pensamientos son míos.