Tendemos a recordar los números que son importantes para nosotros.

Todo el mundo sabe cuánto pesan. Si fueras tan atrevido como para preguntar, la persona podría decir que no sabe o no recuerda, pero lo sabe. Recordamos números que son importantes para nosotros.

Pregúntele a alguien su puntaje de crédito y, a menos que haya solicitado un préstamo, es probable que, honestamente, no lo sepa. Su puntaje de crédito es importante, pero no lo es todos los días. Solo es importante en situaciones muy específicas e incluso entonces, ¡alguien más te dirá qué es!

Sostengo que su puntaje de crédito es uno de esos números críticos que necesita saber si desea tener éxito financieramente. Es su clave para acceder al dinero de otras personas. El apalancamiento es cómo puede tomar prestado tiempo de su yo futuro y su puntaje de crédito es la clave para esa máquina del tiempo.

Hoy, quiero compartir con ustedes algunos números financieros suyos que necesitan saber de memoria. Son como su pulso, su presión arterial y su peso. No es necesario que sepa el número exacto en ningún momento del día... pero debe conocer el rango aproximado.

Por cierto, esto es diferente a mi publicación en ratios monetarios, que son pautas sobre cuánto debería gastar en qué, cuánto ahorrará necesita y cosas de esa naturaleza. Esa lista prescribe las proporciones como X% de alquiler / hipoteca, esta publicación trata sobre cifras más amplias que debe conocer sobre sus finanzas para que pueda tomar decisiones informadas.

Tabla de contenido

- Tu tasa de ahorro

- Tu patrimonio neto

- Tu tasa impositiva marginal

- Soportes fiscales para 2021

- Pago mensual para llevar a casa y gastos fijos

- Tu puntaje crediticio

Tu tasa de ahorro

Su tasa de ahorro es la cantidad de su salario neto que está ahorrando. Esto se puede guardar en una antigua cuenta de ahorros regular o para su jubilación, pero es una medida de lo que no está gastando cada mes.

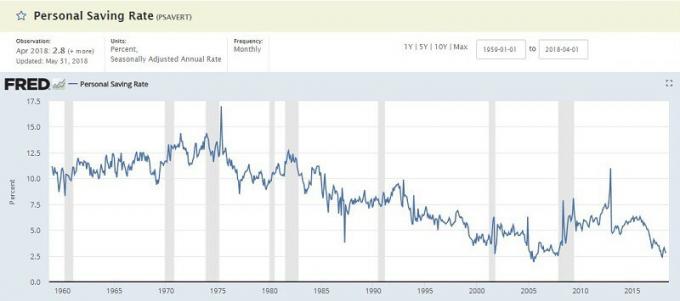

El Banco Federal de Investigación de St. Louis mantiene una Cifra de tasa de ahorro personal y es habitualmente de un solo dígito bajo (enero de 2018 fue del 3,2%). Es el porcentaje de la renta personal disponible (DPI), que es similar. Toma sus ingresos y resta los "gastos personales" y los "impuestos personales" para llegar a sus ahorros, que luego se calculan como un porcentaje.

¿Por qué es importante este número? La clave para la prosperidad es gastar menos de lo que gana y luego invertir esa cantidad para que pueda funcionar para usted. Es importante saber cuánto está ahorrando y trabajar para aumentarlo cuando pueda.

Si quieres comparar tu cifra con el PSAVERT oficial, tomas tus ahorros y los divides por tus ingresos totales. Mucho de mejores bloggers de jubilación anticipada Apuntar a tasas de ahorro en el 50% +. Más es mejor.

Tu patrimonio neto

Su patrimonio neto es simplemente una medida de sus activos menos sus pasivos. Tome todo lo que posee, réstelo de toda la deuda que debe y tendrá una buena cifra conocida como su patrimonio neto.

El patrimonio neto promedio de los estadounidenses es sorprendentemente bajo:

| Edad del jefe de hogar | Valor neto medio |

|---|---|

| Menores de 35 años: | $9,773 |

| 35 a 44 años: | $73,560 |

| 45 a 54 años: | $125,400 |

| 55 a 64 años: | $194,800 |

| 65 a 69 años: | $236,900 |

| 70 a 74 años: | $302,300 |

| 65+ años: | $251,000 |

| 75+ años: | $237,900 |

¿Por qué es importante este número? Es como tu peso. Tu peso es importante pero no es el más importante. Si de repente comienza a perder peso, sin una causa clara, eso es una preocupación incluso si es más feliz pesando menos. Lo mismo ocurre con su patrimonio neto.

Es una valiosa medida de progreso. Si está tratando de ganar músculo, probablemente verá que su peso aumenta y la cantidad de peso que levanta también aumenta. Si está tratando de adelgazar, probablemente verá que su peso disminuye. Hay un millón de causas subyacentes, pero el peso, como el valor neto, es un barómetro útil.

Pero no caiga en la trampa de fijarse demasiado en este número. Puede convertirse fácilmente en un métrica de vanidad.

Tu tasa impositiva marginal

Nuestros impuestos pueden ser confusos, pero una cosa clave para recordar es que tenemos un sistema progresivo de tasas impositivas marginales. No se le grava el mismo porcentaje por cada dólar de ingresos.

Empiezas con el tramos impositivos marginales para 2018:

Soportes fiscales para 2021

| Soporte de impuestos | Único | Casado que presenta una declaración conjunta | Jefe de hogar |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Puede simplemente echar un vistazo a los ingresos gravables del año pasado (línea 43 del Formulario 1040), ajustar los cambios importantes y consultar la tabla para ver su nivel de impuestos. Eso suele ser lo suficientemente bueno. Si quieres ser más preciso, sigue leyendo.

Pero ese es un ingreso sujeto a impuestos: no se le grava cada dólar que gana.

Usted reduce su base imponible (esta no es una lista exhaustiva, solo las más comunes):

- Sus exenciones para usted y sus dependientes: $ 4,150 por dependiente y usted, pero hay eliminaciones

- La deducción estándar: $ 12,000 para solteros, $ 24,000 para MFJ (o sus deducciones detalladas, si las suma)

- 401 (k) y contribuciones IRA tradicionales: hasta $ 18,500 por año para el 401 (k)

Tome sus ingresos, reste todos esos y tendrá su ingreso imponible.

¡Auge!

¿Por qué es importante este número? Cuando conoce su tasa impositiva marginal, puede tomar decisiones más inteligentes relacionadas con los impuestos.

Si sabe que está en la categoría impositiva del 25%, ahorrará $ 25 en impuestos por cada $ 100 que contribuya a su plan 401 (k). Esos $ 100 aumentarán libres de impuestos hasta que comience a recibir desembolsos, que se gravarán según su tasa impositiva cuando se jubile. Ese es un conocimiento poderoso.

Pago mensual para llevar a casa y gastos fijos

Puse estos dos juntos a pesar de que son números separados porque están relacionados.

Su sueldo neto mensual es lo que se deposita en su cuenta cada mes. Es su salario menos todas las deducciones, impuestos y otras retenciones (que puede afectar actualizando su Formulario W-4). Si le pagan con más frecuencia, solo agréguelo todo para obtener su página de inicio mensual.

Sus gastos fijos son aquellos costos mensuales que no cambian. Su hipoteca o alquiler, el pago de su automóvil, el pago de su préstamo estudiantil, sus facturas de cable y / o teléfono celular y otras facturas de esa naturaleza. Para esas facturas anuales o semestrales, como el seguro de automóvil, puede dividir ese pago mayor por 12 para obtener el pago mensual fijo.

Estos son todos los números que puede haber calculado antes cuando hizo su tasa de ahorro.

¿Por qué es importante este número? Su tasa de ahorro se basa en su salario neto y su gasto mensual total. Los gastos fijos son solo aquellos de los que no puede escapar sin una penalización significativa. Le dice cuánto margen de maniobra hay en sus presupuestos.

Si tiene un salario neto mensual de $ 3,000 al mes y gastos fijos de $ 2,500, ese no es un gran ingreso discrecional para cosas como comida, entretenimiento, ropa, etc. Deberá buscar reducir algunos de esos gastos fijos (o ganar dinero extra) o podría tener problemas si sucede algo inesperado.

Tu puntaje crediticio

Su puntaje de crédito es ese molesto número de tres dígitos que les dice a los posibles prestamistas cuán arriesgado es usted para incumplir.

La puntuación se calcula en función de sus informes crediticios en Experian, Transunion y Equifax. Nosotros recomendamos revisar su informe crediticio cada año porque hay errores frecuentes y puede llevar mucho tiempo corregirlos. No desea solicitar un préstamo y descubrir que su informe tuvo problemas.

Puede comprobar su puntuación con bastante facilidad y de forma gratuita. Nosotros compilamos 13 lugares donde puede obtener su puntaje de crédito gratis. Ninguno de ellos requerirá una tarjeta de crédito, no se suscribe a un servicio que debe cancelar y no hay travesuras.

No es necesario que conozca su puntaje crediticio exacto, pero debe saber aproximadamente cuál es.

Para una puntuación FICO, hay cinco rangos:

- Excepcional: 800+

- Muy bueno: 740 - 799

- Bueno: 670 - 739

- Razonable: 580 - 669

- Pobre: por debajo de 579

¿Por qué es importante este número? Su puntaje de crédito se usa en muchos lugares. Todos sabemos que es importante para las decisiones de préstamos, como obtener una nueva tarjeta de crédito, una hipoteca o un préstamo para el automóvil; pero también es importante siempre que tenga un arreglo financiero que implique pagos a lo largo del tiempo. Si obtiene un teléfono nuevo y acepta un contrato, cuando comienza a trabajar, cuando alquila un apartamento y más.

Quieres que tu puntuación sea lo más alta posible, pero si estás en los niveles más altos, no te preocupes demasiado por ello.

¡Esos son los cinco números críticos que necesita saber si quiere tener éxito!

¿Cuáles son los suyos?