En octubre de 2018, Axos Financial acordó adquirir WiseBanyan Holdings y le cambió el nombre a Axos Invest. Gran parte de la herramienta siguió siendo la misma, simplemente se incorporó a la marca Axos Financial.

Los roboadvisores son extremadamente populares en estos días. La propuesta de valor es muy clara: pague menos comisiones y obtenga el mismo rendimiento.

Los roboadvisores más populares son empresas como Mejoramiento y Wealthfront (lee nuestro Revisión de Wealthfront). Usted abre una cuenta, deposita dinero y ellos administran la cartera en su nombre por una pequeña tarifa además de los gastos de las inversiones subyacentes.

WiseBanyan es similar a otros roboadvisores, especialmente con las características de establecimiento de objetivos que respaldan su afirmación de ser un asesor financiero, con una diferencia: cero tarifas. Es un asesor de inversiones registrado en la SEC, miembro de FINRA/SIPCy protegido hasta $ 500,000 por SIPC. Han marcado todas las casillas legales y son legítimos.

Las capturas de pantalla en esta publicación son de una cuenta de demostración con la que estaba jugando. Los números que ve son solo para fines de demostración. Tengo una cuenta de dinero real con WiseBanyan, pero las capturas de pantalla no son de eso.

Abrir una cuenta WiseBanyan

Muy sencillo - WiseBanyan pregunta por su cumpleaños, ingresos y valor neto, su estilo de inversión (cuatro opciones de agresividad), cuándo planea necesitar el dinero que está invirtiendo y cómo se comportaría si su inversión perdiera el 10% de su valor.

Muy sencillo - WiseBanyan pregunta por su cumpleaños, ingresos y valor neto, su estilo de inversión (cuatro opciones de agresividad), cuándo planea necesitar el dinero que está invirtiendo y cómo se comportaría si su inversión perdiera el 10% de su valor.

Hacen muchas preguntas relacionadas con el riesgo para establecer su asignación de activos. Tienes el clásico, "¿qué harías si tus inversiones perdieran un 10%?", Así como otros más inteligentes, como cuánto apostarías en un lanzamiento de moneda (cara gana $ 10, cruz pierde $ 0; cara gana $ 50, cruz pierde $ 20; cara gana $ 100, cruz pierde $ 50).

Algunas restricciones en las cuentas de inversión: solo puede hacer un corretaje personal, Roth IRA, SEP IRA o IRA tradicional. El depósito mínimo es solo un dólar y solo toma unos minutos crear una cuenta.

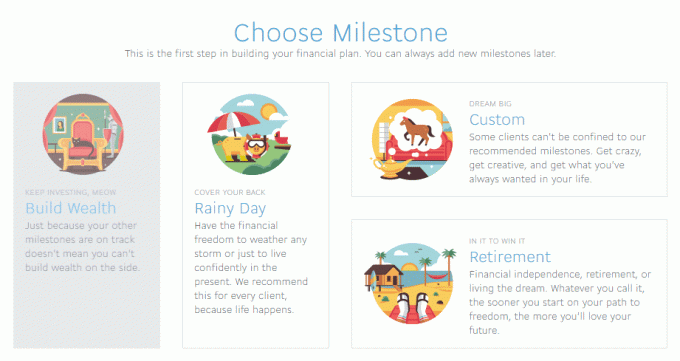

Creación de hitos

- Genere riqueza: su cuenta básica de corretaje imponible.

- Día lluvioso: un fondo de emergencia.

- Jubilación: para cuando deje de trabajar, ya sea a los 65 o 35 años.

- Personalizado: un objetivo personalizado de "guardar X para la fecha Y". (El día lluvioso es un tipo de hito personalizado)

A cada hito le seguirá un mensaje que le ayudará a calcular cómo puede necesitar ahorrar.

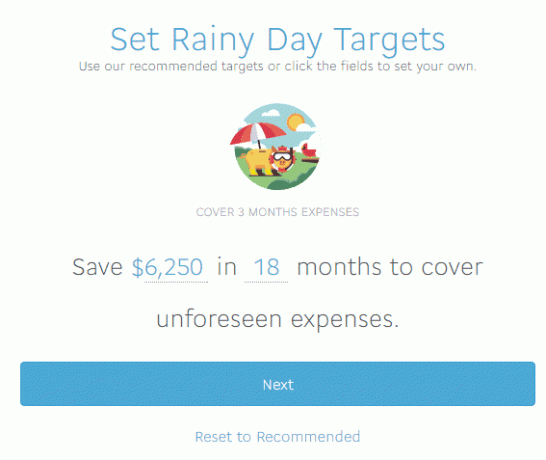

El objetivo recomendado son 3 meses de gastos, que calcularon en 6.250 dólares. WiseBanyan no recopila suficiente información para recomendar con precisión un objetivo, lo cual está bien, pero yo diría que 3 meses probablemente sea demasiado corto. Me gusta mantener 6 meses o más en un fondo de emergencia y nuestros gastos mensuales son superiores a $ 2,000 al mes. Por otra parte, no estoy aquí para recibir asesoramiento sobre fondos de emergencia. 🙂

WiseBanyan recomienda una cartera de acciones del 15%, bonos del 85% (puede ajustar esto) y luego comienza el proceso de establecimiento de la cuenta. Me piden el primer depósito, cuánto depositar automáticamente, y las matemáticas están todas calculadas para mí, así que alcancé mi meta de $ 6,250 en 18 meses. Reclamo depositar $ 500 y WiseBanyan calcula que necesito depositar $ 70,75 por semana para alcanzar mi meta en 18 meses (78 semanas). Puede cambiar la frecuencia de depósito a mensual o trimestral y WiseBanyan actualiza la cantidad.

Con estas actualizaciones, verá cuántos meses está cubierto según lo que ingresó como sus ingresos. Eso es bastante hábil.

Para aquellos que llevan un registro en casa, eso es $ 5518.50 en depósitos semanales, $ 500 depósitos iniciales, para un total de $ 6,018.50 en depósitos con un estimado de $ 231.50 en ganancias para llevarme a mi meta de $ 6,250.

Podemos argumentar los méritos de invertir un fondo de emergencia en otro momento, creo que es valioso ver el sistema en acción sin empantanarse en los supuestos y premisas utilizadas para recomendaciones.

Puede hacer retiros de las cuentas, actualizar los depósitos y cualquier otra cosa que se le ocurra con el dinero. No está bloqueado, pero las implicaciones fiscales de sus mudanzas son su responsabilidad.

Revisión de una carpeta de trabajos personalizada

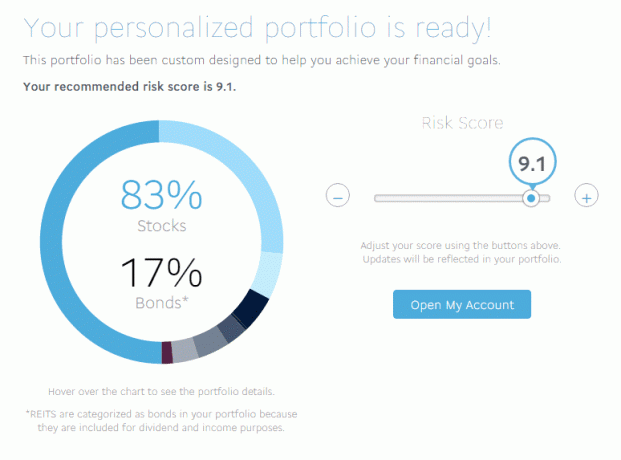

Obtuve un puntaje de 9.1 (el más alto es 10) en términos de riesgo, lo que significa una combinación de 83% de acciones y 17% de bonos. Un 10 arriesgado tenía una proporción de 91/9, mientras que un 1 conservador invirtió las asignaciones y fue 9/91.

Obtuve un puntaje de 9.1 (el más alto es 10) en términos de riesgo, lo que significa una combinación de 83% de acciones y 17% de bonos. Un 10 arriesgado tenía una proporción de 91/9, mientras que un 1 conservador invirtió las asignaciones y fue 9/91.

Mi desglose completo fue:

- Renta variable estadounidense (VTI): 49,64%

- Renta variable internacional desarrollada (VEA): 26,89%

- Renta variable emergente internacional (VWO): 6,2%

- Bonos corporativos de grado de inversión de EE. UU. (LQD): 4,81%

- Bonos corporativos a corto plazo (VCSH) - 0,35%

- Bonos de alto rendimiento a corto plazo (SJNK) - 2,89%

- Bonos del Tesoro de EE. UU. (VGIT): 4,29%

- Bonos protegidos contra la inflación de EE. UU. (TIP) - 3,43%

- REIT (VNQ) - 1,50%

Todos son de bajo costo Vanguardia, Los ETF de iShares y SPDR. Como puede ver, la lista de ETF es considerable y cubre casi todas las clases de activos que pueda imaginar. El índice de gastos promedio es bajo, solo 0.12%, como cabría esperar si la lista se completa con los nombres de Vanguard, SPDR e iShares.

En el caso de que ajuste su asignación (o mediante ganancias y pérdidas, la asignación real cambia con respecto al objetivo), sus nuevas contribuciones se ajustan para mover su cartera y cumplir con esa asignación. Entonces, digamos, de manera simplista, tiene un 80% de acciones y un 20% de bonos. Si cambia eso a 50% de acciones y 50% de bonos, los depósitos posteriores serán más pesados en bonos para mover la asignación en la dirección correcta. También ajustará su cartera si sus asignaciones superan el 5% del objetivo.

¿Cómo gana dinero WiseBanyan?

Los otros roboadvisores cobran una pequeña tarifa de gestión. Cargos de mejora en cualquier lugar del 0,15% al 0,35% además de las comisiones de inversión subyacentes. Wealthfront cobra un 0,25% sobre los activos por encima de los primeros $ 10,000 invertidos ($ 15,000 para lectores de Wallet Hacks).

WiseBanyan no cobra nada, ¿cómo? Cobran tarifas por servicios complementarios a la carta como recolección de pérdidas fiscales.

WiseHarvesting, que es lo que WiseBanyan llama su servicio de recolección de pérdidas fiscales, tiene una tarifa anual del 0,25% de los activos imponibles cobrados mensualmente, pero la tarifa mensual tiene un límite de $ 20. Otras empresas ofrecen la recolección de pérdidas fiscales en su paquete básico, pero también le cobran entre un 0,35% y un 0,25% en tarifas anuales solo por tener una cuenta.

WiseHarvesting, que es lo que WiseBanyan llama su servicio de recolección de pérdidas fiscales, tiene una tarifa anual del 0,25% de los activos imponibles cobrados mensualmente, pero la tarifa mensual tiene un límite de $ 20. Otras empresas ofrecen la recolección de pérdidas fiscales en su paquete básico, pero también le cobran entre un 0,35% y un 0,25% en tarifas anuales solo por tener una cuenta.

Lo que me gusta de WiseBanyan

Los hitos - sobre los que he escrito cómo construir su plan financiero sin un asesor financiero y esto se siente como una gran herramienta para ejecutar un plan. Tienes el flexibilidad para establecer diferentes objetivos (y cambiar el nombre, haga clic en el campo azul cuando lo configure o en cualquier momento después en el tablero) y luego véalos en el Tablero, todos agrupados en la Descripción general.

Me gusta que sea gratis y que pague por la recolección de pérdidas fiscales, será interesante ver qué características adicionales agregan y cuál es su precio.

Finalmente, y esto es menor, pero puede poseer acciones fraccionarias, por lo que se invierte todo su dinero.

Lo que no me gustó

WiseBanyan dice que es el primer asesor financiero gratuito y se acerca bastante al uso de Milestones. Creo que los Milestones son una gran idea, pero debe tener un poco más de planificación.

Por ejemplo, ahora mismo le dice que quiere ahorrar $ 6,250 en 18 meses para un fondo de emergencia. ¡Genial!

Pero, ¿qué pasa si no puede hacer un depósito de $ 350 cada mes (aproximadamente $ 6,250 dividido por 18)? El sistema le mostrará cómo cambia su línea de tiempo cuando actualice el monto del depósito automático, una característica interesante que agregaron recientemente. Es bueno ver cómo cambia su tiempo para alcanzar la meta en función de sus capacidades financieras. Si solo puede hacer un depósito de $ 100 cada mes, pero necesita llegar a $ 6,250, la línea de tiempo lo refleja.

Además, falta un poco de pegamento para que todo encaje bien como un asesor financiero. El Tablero puede mostrarle Hitos individuales o en conjunto, pero me encantaría ver cómo progresan los distintos Hitos, qué se está quedando atrás, qué hay por delante, etc. Siento que estamos llegando al punto en el que podría ser un planificador financiero, pero ahora mismo está a unos pasos de distancia.

Pensamientos finales

WiseBanyan todavía es relativamente pequeño. De acuerdo a esta presentación de la SEC desde principios de 2016, tienen casi $ 90 millones en activos bajo administración. Wealthfront y Betterment tienen activos bajo administración de miles de millones. Una palabra de precaución, no lea demasiado sobre la métrica de activos bajo administración: es sexy si es un inversor de nueva creación, pero no es realmente relevante para lo que cualquiera de estas empresas está tratando de hacer.

En las conversaciones con Vicki Zhou (cofundadora y co-directora ejecutiva), una de sus métricas principales es el número de clientes (que es de alrededor de 20.000). Apuntan a ese objetivo porque están cortejando a personas que recién comienzan a "ahorrar e invertir viaje." Es una de las razones por las que el mínimo es de solo $ 1 (recientemente se redujo de $ 10 a $1!). Esto también significa que están enfocados en las necesidades de los inversionistas más jóvenes, no en los mayores con ahorros potencialmente más grandes y necesidades diferentes.

Además, muchas firmas de corretaje han ingresado al mercado de roboinversiones como los Servicios de Asesores Personales de Vanguard y las Carteras Inteligentes de Charles Schwab. Será interesante ver cómo se desarrolla esto.

Eche un vistazo a WiseBanyan

WiseBanyan

General

8.5/10

Fortalezas

- Sin comisión de gestión

- Sin cuenta mínima

- Recomienda amigos por $ 20 cada uno

Debilidades

- Solo cuentas que no sean de jubilación, Roth, Traditional y SEP-IRA

- Tarifa de 0.25% por recolección de pérdidas fiscales, límite de $ 20 / mes