Όταν αγοράσαμε το πρώτο μας σπίτι, χρειάστηκε αρκετός χρόνος για να το βρούμε σωστά σπίτι.

Εμείς αγοράσαμε το πρώτο μας σπίτι το 2005 και κατέγραψα ολόκληρη τη διαδικασία στο προηγούμενο ιστολόγιό μου, Bargaineering, και ήταν μια αγχωτική και τρομακτική εμπειρία.

Εξετάσαμε τετραγωνικά μέτρα, κοιτάξαμε υπνοδωμάτια και μπάνια, κοιτάξαμε γειτονιές και σχολεία και εξετάσαμε τον αριθμό των θέσεων στάθμευσης και αν είχε γκαράζ. Ένα από τα πράγματα που δεν εξετάσαμε τόσο προσεκτικά ήταν η τιμή.

Είχαμε έναν προϋπολογισμό, αλλά ποτέ δεν σκεφτήκαμε πραγματικά γιατί ο προϋπολογισμός μας ήταν ο προϋπολογισμός μας. Τελικά, ήμασταν μια χαρά. Η υποθήκη ήταν ελαφρώς υψηλότερη από την προηγούμενη πληρωμή ενοικίου, και έτσι, οικονομικά, ήμασταν σταθεροί. Αυτό συνέβη επίσης σε μια περίοδο κατά την οποία οι τράπεζες ήταν πρόθυμες να σας δανείσουν όσο το δυνατόν περισσότερα χρήματα και απαιτούσαν πολύ λίγα ως τεκμηρίωση!

Ωστόσο, κατά λάθος η αγορά της σωστής ποσότητας σπιτιού δεν είναι ο τρόπος να το κάνετε. Όταν μετακομίσαμε στο δεύτερο σπίτι μας, ένα πολύ μεγαλύτερο, ήμασταν λίγο πιο έξυπνοι αποφασίζοντας ποιος είναι ο προϋπολογισμός μας. Αυτό το άρθρο θα σας καθοδηγήσει στη διαδικασία σκέψης μας και πώς μπορείτε να το δανειστείτε για να αποφασίσετε πόσο σπίτι μπορείτε να αντέξετε οικονομικά.

Πόσο σπίτι μπορώ να αποκτήσω;

Εάν ζητήσετε από τις τράπεζες, είναι πρόθυμες να σας δανείσουν όσο θα στηρίξει το εισόδημά σας. Χρησιμοποιούν έναν απλό υπολογισμό γνωστό ως «Αναλογία χρέους προς εισόδημα» (DTI), ο οποίος είναι το συνολικό μηνιαίο χρέος σας διαιρούμενο με το συνολικό (ακαθάριστο) μηνιαίο εισόδημά σας. Με άλλα λόγια, πόσο από το μηνιαίο εισόδημά σας προορίζεται για τα χρέη σας;

Το Γραφείο Προστασίας της Χρηματοδότησης Καταναλωτή δημοσίευσε κανόνες που τροποποιούν τον Κανονισμό Ζ, ο οποίος είναι ο νόμος για την αλήθεια στον δανεισμό, που περιλάμβανε πρότυπα για "Δυνατότητα επιστροφής χρημάτων" και "Πιστοποιημένη υποθήκη" ανταποκρινόμενοι στα φαινόμενα της στεγαστικής κρίσης στα τέλη της δεκαετίας του 2000. Οι τράπεζες πρέπει να κάνουν εκτιμήσεις για την ικανότητα αποπληρωμής του δανειολήπτη και ένας από αυτούς τους προσδιορισμούς περιλαμβάνει λόγο χρέους προς εισόδημα.

Ο κανόνας αναφέρει ότι ο καταναλωτής πρέπει να έχει συνολικό λόγο χρέους προς εισόδημα μικρότερο ή ίσο με 43%.

Επιπλέον, οι οδηγίες του Fannie Mae και του Freddie Mac απαιτούν ένα 36% αναλογία χρέους προς εισόδημα, οπότε ορισμένες τράπεζες προτιμούν αυτό το χαμηλότερο ποσοστό.

Δεν προκαλεί έκπληξη το γεγονός ότι και οι δύο αριθμοί είναι πάνω από αυτό που συνιστάται όταν πρόκειται για το πόσα πρέπει να ξοδέψετε για τη στέγαση. Εάν εγγραφείτε στο Αναλογία προϋπολογισμού 20-30-50, δεν πρέπει να ξοδεύετε περισσότερο από το 30% του εισοδήματός σας για στέγαση. Perhapsσως το 36% -43% λαμβάνει υπόψη τη συσσώρευση ιδίων κεφαλαίων, αλλά το αμφιβάλλω.

Αν θέλετε να επιστρέψετε από τον αριθμό 30%, μπορείτε να χρησιμοποιήσετε υπολογιστές υποθηκών για να καθορίσετε τι μπορεί να δοθεί στην υποθήκη σας μια συγκεκριμένη μηνιαία πληρωμή. Αυτό θα είναι μόνο αριθμοί μπάλας επειδή το επιτόκιο της υποθήκης σας θα εξαρτηθεί από το δικό σας πιστωτικό σκορ. Εάν είναι καλό, θα πληρώσετε λιγότερο. Εάν είναι κακό, θα πληρώσετε περισσότερα.

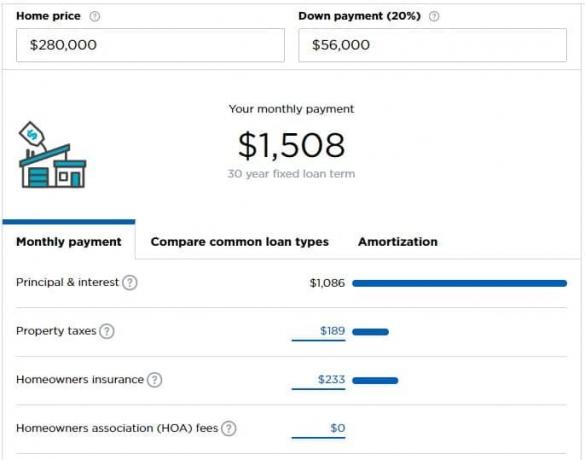

Ας υποθέσουμε ότι κερδίζετε 5.000 δολάρια το μήνα (60.000 δολάρια το χρόνο) και έχετε την πολυτέλεια να ξοδέψετε 1.500 δολάρια το μήνα για την υποθήκη σας (30%). Σύμφωνα με Υπολογιστής υποθήκης του Nerdwallet, μπορείτε να αντέξετε οικονομικά ένα σπίτι που κοστίζει 280.000 δολάρια εάν έχετε 56.000 δολάρια για προκαταβολή.

Ο υπολογιστής κάνει μερικές υποθέσεις που μπορεί να χρειαστεί να προσαρμόσετε με βάση την κατάστασή σας.

Πόσο σπίτι χρειάζομαι;

Μερικές φορές, αυτή είναι η καλύτερη ερώτηση αλλά αυτή που δεν ρωτήθηκε.

Πόσο σπίτι χρειάζεσαι πραγματικά; Είναι ένα υπνοδωμάτιο για εσάς και τον σύντροφό σας συν ένα για κάθε παιδί; Επιπλέον, ένα γραφείο; Ένα εργαστήριο; Πόσα παιδιά θέλετε;

Όλα αυτά είναι καλές ερωτήσεις και μόνο εσείς γνωρίζετε την απάντηση.

Στη συνέχεια, πρέπει να αναρωτηθείτε, είναι αυτό το «αρχικό σπίτι» σας, το «σπίτι για πάντα», ή είναι απλώς ένα σπίτι στην πορεία;

Εμένα, προσωπικά, δεν μου αρέσουν οι όροι «αρχικό σπίτι» ή «σπίτι για πάντα» επειδή σας δίνει την ψευδή ιδέα ότι πρέπει να μετακομίσετε σε ένα μεγαλύτερο σπίτι. Δεν το κάνεις. Εσείς και η οικογένειά σας είστε αυτό που μετατρέπει ένα σπίτι σε σπίτι και είναι το σπίτι που έχει σημασία. Ξέρω ότι μερικές φορές τα χρήματα μπορεί να είναι λίγο απρόσωπα, αλλά δεν θέλω να υπονοήσω ότι είναι εντελώς απρόσωπα χρησιμοποιώντας αυτούς τους όρους.

Εκτός αν σας πιέζουν εξωτερικοί παράγοντες, πιστεύω ότι πρέπει να αγοράσετε μόνο ένα σπίτι. Το κόστος συναλλαγής είναι αστρονομικό (6% σε μια πώληση, συν όλους τους φόρους και τα τέλη). Το κόστος μεταφοράς είναι αστρονομικό (οι φόροι ιδιοκτησίας από μόνοι τους είναι βάναυσοι. μην κοιτάξετε καν το ενδιαφέρον ή τη συντήρηση του στεγαστικού δανείου).

Σε έναν ιδανικό κόσμο, θα νοικιάζατε μέχρι να αγοράσετε ένα σπίτι, να ζήσετε σε αυτό το σπίτι για τα χρόνια που μεγαλώνετε παιδιά (ή όχι, εάν αποφασίσετε ότι δεν θέλετε), και στη συνέχεια να μειώσετε τη σύνταξη.

Δοκιμάστε το "Playing House" οικονομικά

Αφού αποφασίσετε πόσα σπίτια μπορείτε να αντέξετε οικονομικά, δοκιμάστε να κάνετε τις «πληρωμές υποθηκών» σε ταμείο κατοικίας.

Πάρτε τη μελλοντική σας πληρωμή στεγαστικών δανείων, αφαιρέστε αυτό που πληρώνετε στη στέγαση αυτή τη στιγμή και βάλτε το πλεόνασμα σε αποταμιεύσεις.

Για παράδειγμα, ας υποθέσουμε ότι αποφασίζετε ότι μπορείτε να αντέξετε μια μηνιαία πληρωμή υποθήκης 1.500 $, αλλά πληρώνετε ενοίκιο 1.200 $. Πάρτε τα επιπλέον $ 300 και τοποθετήστε τα σε ξεχωριστό λογαριασμό ταμιευτηρίου.

Ο προϋπολογισμός σας το χειρίζεται χωρίς πρόβλημα; Μεγάλος! Δεν είστε υπερβολικά εκτεταμένοι.

Ο προϋπολογισμός σας επιβαρύνεται λίγο; Πονάτε μόνο για το ετήσιο μπόνους σας ή α υψώνω? Λαμβάνοντας υπόψη το α πλευρική φασαρία για να συμπληρώσετε το εισόδημά σας; Perhapsσως αγοράζετε πάρα πολύ σπίτι. Είναι καλύτερα να το γνωρίζεις τώρα παρά να το μάθεις αφού μετακομίσεις!

Εξετάστε τα νέα σας έξοδα

Εάν θέλετε να το πάρετε σε άλλο επίπεδο, λάβετε υπόψη όλα τα μελλοντικά έξοδα που θα έχετε με το σπίτι.

Τα βοηθητικά σας προγράμματα θα είναι υψηλότερα; Θα πρέπει να πληρώσετε για επιπλέον υπηρεσίες;

Προσπαθήστε να μεταφέρετε όλα αυτά τα πρόσθετα έξοδα, αφαιρώντας τα έξοδα που δεν θα έχετε στο νέο σπίτι, σε έναν λογαριασμό ταμιευτηρίου, ώστε ο προϋπολογισμός σας να αισθάνεται τη ζωή με μεγαλύτερη πληρωμή στέγασης.

Ποια είναι τα νέα έξοδα που ίσως δεν είχατε ως ενοικιαστής;

- Συντήρηση και επισκευή συσκευών - Τώρα είστε υπεύθυνοι για: ψυγείο, φούρνο, σόμπα, θερμοσίφωνα, HVAC ή φούρνο και άλλες συσκευές. ΕΝΑ εγγύηση στο σπίτι ή το σχέδιο υπηρεσίας μπορεί να σας βοηθήσει να καλύψετε μέρος του κόστους, αλλά εξακολουθεί να είναι ένα νέο κόστος.

- Περισσότερα έπιπλα για μεγαλύτερα τετραγωνικά μέτρα - Εάν είναι μεγαλύτερα, θα χρειαστείτε έπιπλα για να καλύψετε αυτές τις περιοχές.

- Τέλη συλλόγου ιδιοκτητών σπιτιού

- Ασφάλιση ιδιοκτήτη σπιτιού

- Άλλες εργασίες συντήρησης και επισκευών - Γκαζόν για κούρεμα; Θάμνοι για συντήρηση;

- Χαλιά, ζωγραφική, άλλες καλλυντικές βελτιώσεις

- Υψηλότερα βοηθητικά προγράμματα - Ένας μεγαλύτερος χώρος σημαίνει περισσότερη ηλεκτρική ενέργεια και ενέργεια για θέρμανση και ψύξη.

Θα εκπλαγείτε πόσα πράγματα κοστίζουν χρήματα σε ένα σπίτι!

Εάν αφήσετε αυτά τα χρήματα στην άκρη, θα έχετε έναν θετικό δρόμο: όταν έρθει η ώρα να αγοράσετε το σπίτι, οι επιπλέον εξοικονομήσεις μπορούν να λειτουργήσουν ως προκαταβολή.