Το πιο σημαντικό πράγμα για τις επενδύσεις είναι να ξεκινήσετε νωρίς.

Θέλω να σας δείξω κάτι… (η εικόνα είναι λίγο χρονολογημένη, γεγονός που εξηγεί τις ημερομηνίες που αναφέρονται παρακάτω, αλλά το σημείο εξακολουθεί να ισχύει)

Αυτό το Rollover IRA στο Εμπροσθοφυλακή περιέχει κάθε χορηγούμενο από εργοδότη 401 (k) στο οποίο έχω συνεισφέρει. Υπόκειται στα ίδια ετήσια όρια συνεισφοράς με οποιοδήποτε άλλο σχέδιο 401 (k), οπότε δεν έχω κανένα ιδιαίτερο πλεονέκτημα εκτός από την εξοικονόμηση πολλών. Και νωρίς.

Δεν έχω στη διάθεσή μου τις ιστορικές συνεισφορές μου, αυτά τα χαρτιά έχουν τεμαχιστεί εδώ και πολύ καιρό και η πρόσβαση στο λογαριασμό μου έχει τερματιστεί, αλλά αν επρόκειτο να μαντέψω ότι οι συνεισφορές μου ήταν λιγότερες από 100.000 $ συνολικά και οι λογαριασμοί αντιστοιχίας εργοδότη πιθανότατα για έναν άλλο $215,000.

Αυτό που βλέπετε είναι το αποτέλεσμα της πρώιμης αποταμίευσης που αυξήθηκε τα τελευταία ~ 12 χρόνια.

Δεδομένου ότι δεν είχα τους δίσκους μου, ήμουν λίγο σκεπτικός για το πόσα έβαλα. Αλλά ο δείκτης S & P500 έχει κερδίσει 97,06% από τις 3 Ιουλίου 2003 έως τις 14 Ιανουαρίου 2016. Είναι εύλογο ότι η επένδυσή μου διπλασιάστηκε σε τόσο σύντομο χρονικό διάστημα.

Ιστορική απόδοση του δείκτη συνολικής χρηματιστηριακής αγοράς της Vanguard είναι παρόμοιο, $ 10.000 στο τέλος του 2005 θα άξιζε πάνω από $ 20.000 μόλις 10 χρόνια αργότερα, αν και μια δύσκολη βόλτα.Αναγνωρίζω ότι ήμουν τυχερός που ξεκίνησα μια επιχείρηση που δημιούργησε ένα ωραίο παράπλευρο εισόδημα. Ωστόσο, Rollover IRA μου περιέχει μόνο εισφορές από τις ημέρες που ήμουν υπάλληλος. Υπόκειται στους ίδιους κανόνες με το 401 (k) - που σημαίνει ότι οι ετήσιες εισφορές έχουν ανώτατο όριο τα 18.000 $ (για το 2015, ήταν λιγότερο όταν άρχισα να εργάζομαι το 2003).

Η αποταμίευση και η επένδυση νωρίς θα ξεπεράσει τις μεγαλύτερες εισφορές σε δολάρια αργότερα.

Αυτή είναι μια πρωταρχική περίπτωση για το πώς η έξυπνη εργασία κερδίζει τη σκληρή δουλειά. Η επένδυση από νωρίς είναι το έξυπνο έργο.

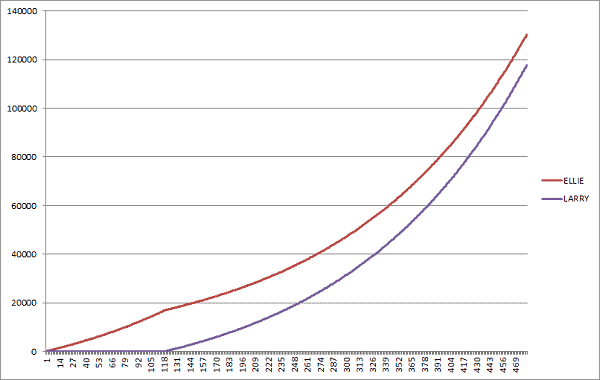

Ας το επεξηγήσουμε με δύο ακραίες περιπτώσεις… Early Ellie και Late Larry.

Και οι δύο ξεκινούν να εργάζονται στα 20 και θέλουν και οι δύο να «συνταξιοδοτηθούν» στα 60. Η αγορά επιστρέφει 7% ετησίως, σε μηνιαία βάση.

- Η Early επενδύει επιμελώς 100 $ το μήνα για δέκα χρόνια. Σταματά να συνεισφέρει όταν γίνεται 30, αλλά αφήνει τα χρήματα στην αγορά για τα επόμενα τριάντα χρόνια μέχρι τα 60 της.

- Ο Λάρι περιμένει δέκα χρόνια πριν αρχίσει να επενδύει 100 δολάρια το μήνα στο χρηματιστήριο για τα επόμενα τριάντα χρόνια μέχρι να είναι επίσης 60 ετών.

(ο μέση απόδοση χρηματιστηρίου, Ειδικά ο βιομηχανικός μέσος όρος Dow Jones, από το 1965 έως το 2018 ήταν 6,28%)

Η Ellie επενδύει νωρίς, ο Late Larry περιμένει και είναι, πολύ αργά.

Ποιος καταλήγει με περισσότερα χρήματα; Η Έλλη που έχει συνεισφέρει προσωπικά 12.000 δολάρια ή ο Λάρι που έχει συνεισφέρει προσωπικά 36.000 δολάρια;

- Έλλη - $ 141.303,76

- Λάρι - $ 122.708,75

Η Ellie έχει συνεισφέρει 24.000 $ λιγότερα από τον Larry αλλά επειδή ο χρόνος είναι φίλος του ανατοκισμός… Κερδίζει. Κατά ΠΟΛΛΑ.

Για ό, τι αξίζει, αν η Έλι συνέχιζε να επενδύει μόλις 100 δολάρια το μήνα, αντί να σταματήσει στα 30, ο λογαριασμός της θα άξιζε ένα υπέροχο $ 264.012,51. Ο καημένος ο Lary Larry δεν έχει ποτέ την ευκαιρία!

Η δύναμη της αποταμίευσης και της επένδυσης από νωρίς είναι τεράστια.

Στις επενδύσεις, το αργό και σταθερό είναι καλό. Νωρίς και συχνά είναι καλύτερο.

Τι γίνεται αν θέλετε να αποσυρθείτε από έναν εκατομμυριούχο;

Η απάντηση είναι ακόμη πιο απλή. Εάν αρχίσετε να εξοικονομείτε χρήματα στα 20 και συνταξιοδοτείτε μέχρι τα 65 (45 χρόνια αργότερα), με την ίδια απόδοση 7%, πρέπει να εξοικονομήσετε 402,50 $ το μήνα - 4830 $ το χρόνο. Κατά τη συνταξιοδότηση, θα έχετε ένα αυγό φωλιάς 1.000.420,38 $.

Σχεδόν 5000 δολάρια ετησίως μπορεί να φαίνονται πολλά, ειδικά αν μόλις μπήκατε στο εργατικό δυναμικό ή έχετε πολλά δάνεια να εξοφλήσετε. Μην ανησυχείτε, για να φτάσετε σε ένα εκατομμύριο δολάρια δεν χρειάζεται να αυξήσετε το ποσό αποταμίευσης (αλλά πρέπει!). Όσο περισσότερα μπορείτε να εξοικονομήσετε νωρίς, τόσο πιο δύσκολο θα λειτουργήσει για εσάς αργότερα.

Ως κάποιος που είναι τώρα παντρεμένος με δύο παιδιά, δεν υπάρχει καλύτερος χρόνος για εξοικονόμηση από την αρχή της επαγγελματικής σας ζωής.

Θέλετε να ξεκινήσετε; Εδώ είναι ο οδηγός μας για επενδύοντας τα πρώτα σας $ 1.000 στο χρηματιστήριο.