Wir alle haben davon geträumt, im Lotto Millionen zu gewinnen. Die Menschen finden jedoch selten heraus, wie sie mit plötzlichem Reichtum umgehen sollen. Lottogewinner sind wahrscheinlicher Bankrott erklären nur ein bis fünf Jahre später als der durchschnittliche Amerikaner.

Da die meisten Glücksfälle unerwartet sind, haben die Menschen nicht das Bedürfnis, sich angemessen darauf vorzubereiten. Aber nicht alle überraschenden Glücksfälle sind Lotterieauszahlungen in Höhe von mehreren Millionen Dollar. Überraschende Glücksfälle können auch aus Erbschaften oder Gerichtsverfahren kommen.

Auch wenn es wahrscheinlich nicht in zweistelliger Millionenhöhe liegt, kann selbst eine Erbschaft von 100.000 US-Dollar erhebliche Auswirkungen haben und bei richtiger Verwaltung sogar lebensverändernd sein. Deshalb ist es so wichtig, im Voraus zu planen.

In diesem Artikel:

Was ist ein Glücksfall?

Allgemein gesagt, a finanzieller Glücksfall ist jeder unerwartete, große Geldbetrag, den Sie möglicherweise erhalten. Dies ergibt eine ziemlich breite Kategorie. Wir brachten zwei bemerkenswerte Beispiele mit Lotterien und Nachlass, aber es gibt viele Möglichkeiten, wie Sie im Laufe Ihres Lebens einen Glücksfall genießen können.

Ungefähr alle Glücksfälle in zwei Eimer: Entweder ist dir etwas sehr Gutes oder etwas sehr Unglückliches passiert.

- Auf der positiven Seite könnte es das klassische Beispiel für einen Lottogewinn oder einen Anteil von einem erfolgreichen Geschäft bei der Arbeit sein.

- Andere Gründe könnten sein, einen Käufer für etwas zu finden, von dem Sie nie dachten, dass Sie es verkaufen könnten, wie zum Beispiel eine Antiquität oder eine Sammlung.

- Glücksfälle können auch das Ergebnis weniger glücklicher Umstände sein, z.

Was finanzielle Gewinne von typischen Arbeitsprämien unterscheidet, ist, dass sie überraschend kommen und im Allgemeinen im Vergleich zu Ihrem aktuellen Einkommen hoch sind. Diese beiden Faktoren können große Auswirkungen auf denjenigen haben, der den Glücksfall erhalten hat.

Wie man plötzlichen Reichtum verwaltet

In plötzlichen Reichtum zu kommen, klingt wie ein absoluter Segen, aber wie heißt es so schön: es gibt kein kostenloses Mittagessen. Viele der Kosten plötzlicher Glücksfälle sind immateriell und haben nichts mit Geld zu tun, sondern eher von Dingen, die sich auf Ihre Beziehungen und Ihre. auswirken eigene psychische Gesundheit. Wir glauben, dass dies ein sehr unterschätztes Element ist, das in bestimmten Fällen zu einer Katastrophe führen kann; Der beste Weg, sich auf diese Spannungen vorzubereiten, besteht darin, sich bewusst zu sein.

1. Achten Sie auf Ihre Psychologie

Es ist unmöglich, genau vorherzusagen, wie sich jemand verhalten wird, wenn so viele Faktoren ins Spiel kommen – einschließlich familiärer Bindungen, Einkommensklasse, Erziehung und mehr. Ein universeller Ratschlag, den wir Ihnen anbieten können, ist, sich jeder Veränderung Ihrer eigenen Persönlichkeit bewusst zu sein und sich daran zu erinnern, auf dem Boden zu bleiben. Als Faustregel gilt: Überlegen Sie, wie Sie sich verhalten würden, wenn Sie keinen Gewinn erhalten hätten, und handeln Sie entsprechend weiter

2. Behalten Sie Ihren Tagesjob

Viele verspüren ein Gefühl der Freiheit, wenn sie überraschend viel Geld verdienen, aber zurück zu unserem ersten Tipp – der beste Rat ist, nicht ändern Sie Ihren Lebensstil. Sie sollten Ihren Job immer als Ihre Grundlage und ein stabiles Einkommen betrachten. Wenn Sie versuchen, Ihr Einkommen durch die erhaltene Einmalauszahlung zu ersetzen, laufen Sie Gefahr, es vorzeitig aufzubrauchen, anstatt den Gewinn wachsen zu lassen und Ihnen langfristig zugute zu kommen.

3. Vorsicht vor Lifestyle Creep

Diese Idee ist auf so vielen Ebenen gefährlich, und der Vergleich Ihrer aktuellen Situation mit anderen ist ein Spiel, das einfach nicht endet. Wenn Sie den Lebensstil desjenigen übertreffen, den Sie beneiden, werden Sie einfach zum nächsten Nachbarn wechseln, der Sie eifersüchtig macht. Dies verstärkt einen Kreislauf, in dem Sie immer teurere Dinge kaufen und nichts davon genießen.

Das nächste Problem mit Lifestyle Creep ist, dass Ihr tatsächlicher Wert gleich bleibt oder sogar abnimmt, obwohl Ihr Lebensstil üppiger erscheint. Während Ihr Einkommen steigt, steigen Ihre Ausgaben im gleichen Maße, was Sie technisch gesehen in Bezug auf die Ersparnisse in demselben Zustand zurücklässt, in dem Sie sich zuvor befanden. Im schlimmsten Fall übersteigen Ihre neu entdeckten Ausgaben sogar Ihr Einkommen.

Das letzte Problem bei Lifestyle-Schleichen und Glücksfällen ist, dass es sich nicht um ein gewachsenes Einkommen handelt, sondern um eine große einmalige Zahlung. Wenn Sie kreativ genug sind, können Sie ganz einfach Wege finden, Ihren gesamten Gewinn für Lifestyle-Upgrades auszugeben und dann keine Möglichkeit mehr haben, diesen Lebensstil beizubehalten. Was wahrscheinlich folgt, ist der schmerzhafte Prozess, auch Ihren neu entdeckten Lebensstil zu verschlechtern.

4. Sprich mit deinen Freunden und deiner Familie

Denken Sie daran, auch wenn es unangenehm ist, diese Diskussion im Voraus zu führen, ist es besser, proaktiv zu sein, als sich in einer unangenehmen Situation in die Enge getrieben zu fühlen.

5. Bestimmen Sie Ihre steuerlichen Auswirkungen

Eine andere Sache, die die Leute am häufigsten vergessen, ist Steuern. Fast alle Glücksfälle werden besteuert und der Satz kann stark variieren, je nachdem, wo Sie sich befinden und um welche Art von Glücksfällen es sich handelt. Wenn Sie planen, wie Sie Ihren Glücksfall ausgeben oder sparen möchten, sollten Sie immer auf die Nachsteuernummer achten, um eine ehrlichere Darstellung dessen zu erhalten, womit Sie arbeiten müssen.

Ein Glücksfall kann Sie in eine höhere Steuerklasse katapultieren. Dies kann weitreichende Folgen für Ihr Leben haben, auch für Dinge, die nichts mit dem Glücksfall zu tun haben, und das ist eine wichtige Überlegung.

Für jede Steuerberatung sollten Sie in Betracht ziehen, mit einem Fachmann zu sprechen, genauso wie alle Fragen zum Umgang mit Ihrem Glücksfall von einem Finanzberater beantwortet werden können, wie dies in der Paladin-Register. EIN Finanzberater kann einen Plan ausarbeiten, der Ihren Bedürfnissen entspricht, wie Sie Ihren finanziellen Gewinn nutzen können.

Was tun mit einem Glücksfall von Geld

Was also tun mit einem Glücksfall von Geld? Die Reihenfolge der Wichtigkeit für die folgenden Empfehlungen ändert sich von Person zu Person. Jemand, der hochverzinste Schulden auf drei Kreditkarten trägt, und jemand, der schuldenfrei ist, wird offensichtlich unterschiedliche Bedürfnisse haben.

Zahle deine Schulden ab

Eine Art von Schulden, die wir können stimme allgemein zu darauf, dass sofort abbezahlt werden muss, sind hochverzinste Schulden. Dies kann ein Zahltagdarlehen oder eine Kreditkartenschuld sein, die sich häufig zu effektiven Jahreszinsen (APY) von mehr als 20 % summieren und für diejenigen mit schlechter Kreditwürdigkeit viel höher springen können.

Es gibt wirklich keinen guten Grund, an dieser Art von Schulden festzuhalten, also eine oberste Priorität sollte es sein, es so schnell wie möglich loszuwerden.

Erstellen Sie einen Notfallfonds

Wie viel Sie in Ihrem Notfallfonds haben sollten, steht zur Debatte. Das Standarddenken ist, zwischen drei und sechs Monaten Ausgaben zu haben. Dies gibt Ihnen einen ausreichenden Puffer, um im schlimmsten Fall wieder auf die Beine zu kommen. Sie können auch mit drei Monaten beginnen und diese langsam monatlich erweitern, bis Sie sechs Monate an Ausgaben erreicht haben. Es gibt jedoch keinen Grund, über diesen Betrag zu sparen und zu sparen.

Legen Sie eine kleine Portion zum Spaß beiseite

Investieren Sie Ihr Geld

In den nächsten Phasen geht es darum, Ihren überraschenden Glücksfall zu nehmen und ihn in etwas zu verwandeln, das möglicherweise Generationen überdauert. Der Schlüssel dazu ist das Investieren.

Es gibt einen Grund, warum Albert Einstein den Zinseszins als das achte Weltwunder betrachtete – selbst nur 10.000 US-Dollar, die über 25 Jahre mit 12% pro Jahr investiert wurden, ergeben 170.000 US-Dollar. Wenn Sie sich entscheiden, in diesen 25 Jahren zusätzlich zu den 10.000 US-Dollar monatlich 100 US-Dollar hinzuzufügen, summiert sich dieser Betrag auf 338.621 US-Dollar!

Wofür du dich entscheidest investiere dein Geld in ist eine ganz persönliche Entscheidung und sollte ein kritischer Schritt sein, den Sie mit Ihrem Finanzberater, aber für langfristige Investitionen, bei denen Sie Ihre Investition nicht anfassen, gibt es nur wenige Strategien, die einen einfachen Indexfonds übertreffen.

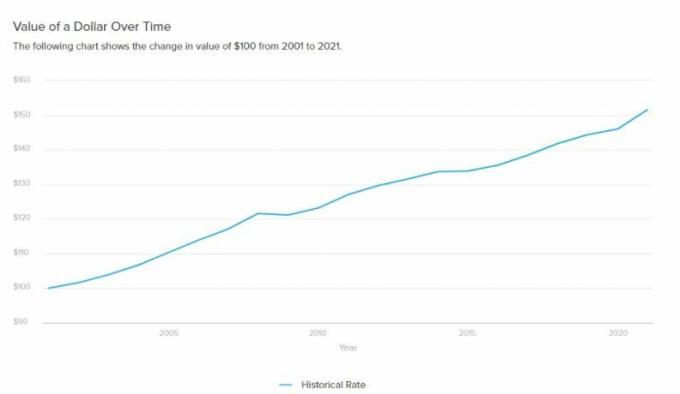

Wenn Sie zusätzliche Motivation zum Investieren wünschen, sollten Sie Folgendes in Betracht ziehen Inflation.

Jedes Jahr, in dem Sie Ihr Geld herumliegen lassen und Staub sammeln, verliert es tatsächlich an Wert. Ähnlich wie beim Investieren, dieser Verlust Auch Verbindungen im Laufe der Jahre. Die einzige Möglichkeit, den Auswirkungen der Inflation entgegenzuwirken, besteht darin, zumindest Zinsen zu verdienen, die über der Inflationsrate liegen. Früher haben Anleihen diese Rolle gespielt, aber in einer Welt mit Zinssätzen von fast 0% wird dies äußerst schwierig, sodass Aktien die offensichtlichste Alternative bleiben.

Erfahren Sie mehr >>>

- Wie man in Aktien investiert

- Wie man 1.000.000 $ investiert

Zahle dich aus oder erwäge den Kauf eines Hauses

Erstellen oder aktualisieren Sie Ihren Nachlassplan

Dieser hängt stark davon ab, wie groß Ihr Glücksfall ist und Ihre persönliche Situation (ob Sie Kinder haben oder ohne Kinder alleinstehend sind). Was mit 100.000 und 1 Million Dollar zu tun ist, sind zwei sehr unterschiedliche Fragen.

Wenn Ihr Glücksfall groß ist und Sie bereits eine Familie haben, ist die Nachlassplanung unerlässlich, um sicherzustellen, dass der Glücksfall auf faire und reibungslose Weise an Ihre Erben weitergegeben wird. Dies sollte jedoch von einem Fachmann wie empfohlen werden Vertrauen & Wille, wo Sie zu einem angemessenen Preis Treuhandverträge, Testamente und andere Rechtsdokumente erstellen können.

Mit großer Macht kommt große Verantwortung

Wir wollen nicht die Blase des ganzen Spaßes platzen lassen, überraschend viel Geld zu verdienen, aber wir glauben aufrichtig, dass es zu viele Fallstricke für Glücksfälle gibt, über die niemand spricht. Es ist besser, sich zu schützen und den Glücksfall langfristig zu genießen, als ihn nur für einen flüchtigen Moment zu genießen.