Joining die christliche Gemeinschaft der medizinischen Kostenteilung, Medi-Share, für rund 300 $/Monat war ein fantastischer finanzieller Schachzug für meine Familie. Bevor ich dieser Gemeinschaft zur Kostenteilung im Gesundheitswesen beigetreten bin, habe ich 1.100 US-Dollar pro Monat für eine Krankenversicherung bei Humana bezahlt!

Medi-Share ist keine Versicherung (und auch keine Wohltätigkeitsorganisation, wie Sie sehen werden). Aber für manche eine tolle Alternative. Und auch ohne das Obamacare-Mandat wird diese Alternative für meine Familie weiterhin eine gute Option sein und könnte auch für Ihre sein.

Medi-Share ist keine Versicherung (und auch keine Wohltätigkeitsorganisation, wie Sie sehen werden). Aber für manche eine tolle Alternative. Und auch ohne das Obamacare-Mandat wird diese Alternative für meine Familie weiterhin eine gute Option sein und könnte auch für Ihre sein.

Medi-Share ist ein Gesundheits-Sharing-Programm, bei dem Christen finanzielle Ressourcen teilen, um die medizinischen Kosten des anderen zu bezahlen. Seit 1993 wurden über 875 Millionen US-Dollar unter den Medi-Share-Mitgliedern geteilt und vergünstigt. Es ist ein bewährtes biblisches Gesundheitsmodell – Christen helfen Christen.

Inhaltsverzeichnis:

Was ist MediShare?

Wie funktioniert Medi-Share?

Medi-Share-Abdeckung

Vorteile von Medi-Share

Nachteile von Medi-Share

Wie viel kostet Medi-Share?

So treten Sie Medi-Share bei

Was ist MediShare?

Medi-Share ist gemeinnützig, Programm zur Aufteilung medizinischer Kosten für Christen. Die Mitglieder beteiligen sich an den Gesundheitsausgaben des anderen.

Im Wesentlichen legen wir alle jeden Monat unseren monatlichen Anteil (wie eine Prämie) in einen großen Topf (technisch ein Kreditgenossenschaftskonto) und diejenigen, die Ausgaben haben, verwenden dieses Geld, um ihre Rechnungen zu bezahlen. Es ist nicht Versicherung. Aber für manche ist es der ideale Ersatz für die Krankenversicherung.

Lesen Sie weiter, um mehr darüber zu erfahren, wie Medi-Share funktioniert, was ihre Vor- und Nachteile sind, sowie meine persönlichen Erfahrungen, damit Sie wissen, was Sie erwartet, wenn Sie sich entscheiden, selbst mitzumachen.

Schauen Sie sich Medi-Share an.

Wie funktioniert Medi-Share?

Wenn Sie mit Medi-Share nicht vertraut sind, finden Sie hier die Grundlagen zur Funktionsweise ihres Dienstes für die gemeinsame Nutzung von Gesundheitsprodukten.

Jährlicher Haushaltsanteil

Mitglieder wählen einen jährlichen Haushaltsanteil (AHP), der einer jährlichen Selbstbeteiligung ähnelt. Die Höhe Ihres Anteils bestimmt, wie viel Sie für die gedeckten medizinischen Kosten aus eigener Tasche zahlen müssen, bevor der Gesundheitsanteil in Kraft tritt. Sie können wählen, wie viel Sie sich sowohl für die AHP als auch für den monatlichen Anteil leisten können.

Die Größe des von Ihnen gewählten AHP bestimmt Ihren monatlichen Anteil. Für meine fünfköpfige Familie haben wir uns für 10.000 AHP entschieden, was zwar hoch ist, aber einen geringeren monatlichen Anteil bedeutet (den wir 235 US-Dollar pro Monat zahlen). Im Notfall können wir 10.000 US-Dollar aus eigener Tasche bezahlen und genießen die Ersparnis, die uns der niedrigere monatliche Anteil bietet. Wenn Ihre Familie mit einer so hohen AHP zu kämpfen hätte, könnten Sie eine niedrigere AHP wählen, zahlen dann aber in monatlichen Portionen mehr.

Anbietergebühr

Wie bei der traditionellen Versicherung zahlen Sie weiterhin eine Anbietergebühr (wie eine Zuzahlung) von 35 USD für Arztbesuche und 135 USD für die Notaufnahme. Routinemäßige Patientenversorgung – wie jährliche körperliche Untersuchungen – sowie Zahn- und Sehhilfe werden nicht durch. abgedeckt Medi-Share, daher müssen Sie das ganze Jahr über auf diese Ausgaben vorbereitet sein.

Bevorzugte Anbieterorganisation (PPO)

Medi-Share ist eine Partnerschaft mit der bevorzugten Anbieterorganisation PHCS, und Mitglieder werden ermutigt, nach Versorgung von Anbietern innerhalb des PHCS-Netzwerks – Sie können jedoch die Behandlung mit einem netzwerkexternen Arzt frei wählen Arzt. Wenn Sie dies jedoch tun, kann eine Strafe für das Verlassen des Netzwerks verhängt werden.

Arztbesuche

Wenn Sie medizinische Hilfe benötigen, übergeben Sie Ihre Medi-Share-Karte und zahlen Sie Ihre Anbietergebühr, und der Anbieter wird Medi-Share in Rechnung stellen. Die Arztrechnung wird bearbeitet und abgezinst, und Ihr Arzt wird Ihnen dann den Betrag in Rechnung stellen, den Sie schulden. Sobald der von Ihnen gezahlte Betrag Ihrem AHP für das Jahr entspricht, werden Ihre anrechnungsfähigen Arztrechnungen zur Aufteilung genehmigt.

Gesundheitsanreiz

Familien können bis zu 20 % von ihrem monatlichen Anteil erhalten, indem sie sich für den Gesundheitsanreiz qualifizieren. Um sich zu qualifizieren, müssen alle erwachsenen Medi-Share-Mitglieder im Haushalt bestimmte Gesundheitskriterien erfüllen, einschließlich Blutdruck und BMI sowie Gewichts-/Taillenmessung. Es war dieser Gesundheitsanreiz, der mir in den letzten Jahren geholfen hat, etwas Gewicht zu verlieren – und er hat mir zusätzlich zur Verbesserung meiner Gesundheit Geld in die Tasche gesteckt!

Klicken Sie hier, um Medi-Share beizutreten.

Medi-Share-Abdeckung

Nachfolgend finden Sie eine kurze Aufschlüsselung dessen, was Medi-share ab Oktober 2019 abdecken wird und was nicht.

Was deckt Medi-Share ab?

Hier ein paar der medizinischen Ausgaben, die sind berechtigt zum Teilen mit Medi-share.

-

Arztbesuche

- Medi-share bietet einen kostenlosen Zugang zur Telemedizin. Sprechen Sie mit virtuellen Ärzten völlig kostenlos.

- Wenn Sie persönlich einen Arzt aufsuchen müssen, wählen Sie einen Arzt, der Mitglied von PHCS ist, der bevorzugten Primärversorgerorganisation (PPO) von Medi-Share. Sie zahlen eine Anbietergebühr von 35 USD, die nicht auf Ihre AHP angerechnet wird. Außerdem haben Sie Anspruch auf netzwerkinterne Rabatte.

- Besuche in der Notaufnahme: Mitglieder müssen eine Anbietergebühr von 200 USD zahlen, die nicht auf Ihre AHP angerechnet wird.

- Krankenhausaufenthalte: Mitglieder müssen eine Arztgebühr von 35 USD pro Krankenhausbesuch zahlen, die nicht auf Ihre AHP angerechnet wird.

- Rezepte: Bis zu 6 Monate FDA-zugelassene verschreibungspflichtige Medikamente pro in Frage kommender Behandlung

-

Mutterschaft:

- Das Teilen ist für jedes einzelne Schwangerschaftsereignis auf 125.000 USD begrenzt

- Um berechtigt zu sein, muss Ihre AHP 3.000 USD oder mehr betragen und Sie müssen vom Monat der Empfängnis bis zum Monat der Lieferung treu geteilt haben.

- Gut Kinderbetreuung: Die gemeinsame Nutzung für die routinemäßige Kinderbetreuung ist berechtigt, bis das Kind sechs Jahre alt ist.

- Adoptionskosten: Für Mitglieder, die bestimmte Kriterien erfüllen, können pro Haushalt bis zu zwei Adoptionsveranstaltungen geteilt werden.

- Senior-Assistenz: Senioren mit Medicare-Teil A und B können die Vorteile der Aufteilung der Arztrechnungen im Gesundheitswesen genießen die Medicare nicht zahlt, einschließlich Zuzahlungen, Selbstbehalte, Krankenhausaufenthalte und dringende Auslandsaufenthalte Pflege.

- Invaliditätskosten: Durch ihre Manna Programm ist Medi-Share in der Lage, bis zu 80 % des Einkommensverlustes für bis zu einem Jahr für Manna Mitglieder.

- Endausgaben: Bis zu 5.000 USD der Bestattungskosten können geteilt werden

Was Medi-Share nicht abdeckt

Okay, also schauen wir uns jetzt ein paar der Ausgaben an, die sind nicht berechtigt zum Teilen mit Medi-Share:

-

Zahnmedizin, Sehen und Hören: Diese Ausgaben können zwar nicht geteilt werden, Medi-Share tut Schenken Sie Mitgliedern Sparkarten, die exklusive Rabatte bieten.

- Dental: Sparen Sie 20 bis 60 % bei den meisten zahnärztlichen Behandlungen.

- Vision: Sparen Sie bis zu 30 % bei Augenuntersuchungen, Brillen, Kontaktlinsen und LASIK-Operationen.

- Hören: Sparen Sie 30 bis 60 % bei Hörgeräten

- Routine- und Vorsorgepflege: Einschließlich physikalischer, Impfungen, Impfungen, Mammographien, Laboruntersuchungen und Koloskopien

- Fruchtbarkeits-/Unfruchtbarkeitspflege: Einschließlich Geburtenkontrolle, Unfruchtbarkeitstests und Sterilisation

- Alternative Pflege: Einschließlich Vitamine, Akupunktur und experimentelle Behandlungen

- Beratung: Einschließlich Ernährungsberatung, Diabetesberatung, Stillberatung oder genetische Beratung

- Verhaltens- oder mentale Betreuung

- Kosmetische Verfahren

- Nicht verschreibungspflichtige Medikamente

- Hörgeräte

Krankheitskosten, die für eine begrenzte Beteiligung in Frage kommen

Die folgenden Ausgaben sind in bestimmten Situationen teilnahmeberechtigt, z. B. bei Bestellung von a zertifizierter Arzt, wenn medizinisch notwendig oder wenn dies durch den aktuellen medizinischen Behandlungsstandard von. unterstützt wird Pflege.

- Krankenwagen (oder andere medizinische Transportdienste)

- Herzrehabilitation (bis zu 36 Sitzungen)

- Chiropraktik

- Langlebige medizinische Geräte (DME)

- Gentest

- Häusliche Pflege (begrenzt auf 60 Kalendertage)

- Aufnahme ausserhalb des Krankenhauses

- Ambulante Logopädie (bis zu 10 Besuche)

- Physiotherapie (bis zu 20 Besuche)

- Prothesen

- Arzt- oder Grundversorgung Auswertung

- Schlafapnoe-Studien

Vorteile von Medi-Share

Lassen Sie uns einige der positiven Aspekte dieses Sharing-Programms untersuchen.

Lassen Sie uns einige der positiven Aspekte dieses Sharing-Programms untersuchen.

Entfliehen Sie dem Markt insgesamt

Bevor Obamacare auf den Markt kam, zahlte ich 300 US-Dollar im Monat für eine Krankenversicherung mit Selbstbehalt in Höhe von 10.000 US-Dollar. Ich bin selbstständig und verdiene ein solides Einkommen. Als dieses Gesetz jedoch verabschiedet wurde, schossen meine monatlichen Prämien auf 1.100 US-Dollar pro Monat in die Höhe!

Da die Zukunft der amerikanischen Krankenversicherung noch unklar ist, fühlen Sie sich möglicherweise unwohl mit einem System, an dem in Echtzeit herumgebastelt wird und Medi-Share ermöglicht es Ihnen, all das hinter sich zu lassen.

Du kannst jederzeit beitreten

Korrekt. Sie können sich für Medi-Share bewerben und jederzeit beitreten während des Jahres. Bei Obamacare sind Sie gezwungen, innerhalb der offenen Einschreibungsfrist, die vom 1. November bis 15. Dezember läuft, beizutreten, es sei denn, Sie haben eine Statusänderung (Umzug, Geburt eines Babys usw.).

Möglicherweise sehen Sie sich diese Rezension während der offenen Registrierung an, verstehen jedoch, dass Sie jederzeit während des Jahres auf Medishare springen können. Und Sie brauchen für den Umzug keine der besonderen Ausnahmen.

Es ist deutlich günstiger

Im Vergleich zur nicht subventionierten Krankenversicherung unter Obamacare, Medi-Share spart enorm viel Geld.

Der Wechsel meiner eigenen Familie hat zu erheblichen Einsparungen geführt. (Siehe unten für Details) Medi-Share ist im Vergleich zu Krankenversicherungen erschwinglich, da sie diskriminieren können, wem sie dienen.

Nachteile von Medi-Share

Medi-Share hat jedoch auch einige Nachteile:

Keine Beiträge zum Gesundheitssparkonto (HSA)

Da Medi-Share keine Versicherung ist, können Sie sich nicht für ein HSA qualifizieren. HSAs erfordern, wie Sie wissen, eine Krankenversicherung mit hohem Selbstbehalt. Das ist für mich eine große Enttäuschung. Ich habe den jährlichen Steuerabzug von den Beiträgen zu unserem HSA wirklich genossen.

Medi-Share arbeitet mit dem Kongress an einem Gesetzentwurf, der die Verwendung von HSAs mit Sharing-Programmen ermöglichen könnte. Ich kontaktiere meinen Vertreter, um ihn zu bitten, dies zu unterstützen. Machen Sie sich keine Sorgen, wenn Sie bereits Gelder in einer HSA haben. Sie können sie weiterhin für qualifizierende Krankheitskosten verwenden. Wir planen, unsere für Ausgaben zu verwenden, die nicht durch unseren speziellen Medi-Share-Plan abgedeckt sind.

Keine Steuerabzüge

Krankenkassenprämien sind steuerlich absetzbar. Medi-Share-Beiträge sind es nicht. Arztkosten sind jedoch weiterhin abzugsfähig, wobei ein Schwellenwert auf der Grundlage eines Prozentsatzes Ihres bereinigten Bruttoeinkommens festgelegt wird. Sie haben ein Unternehmen mit wenigen Mitarbeitern? Möglicherweise können Sie die Kosten für die Erstattung ihrer abziehen Medi-Share monatliche Aktie. Ich habe dies selbst getan, indem ich eine QSEHRA eingerichtet habe. Lesen Sie hier mehr darüber.

Medizinische Anbieter Kann Medi-Share nicht in Rechnung stellen wollen

Es gab einige anekdotische Fälle, in denen Ärzte und Krankenhäuser sich weigerten, Medi-Share in Rechnung zu stellen, und stattdessen den Patienten aufforderten, aus eigener Tasche zu zahlen. In einigen Fällen kann dies darauf zurückzuführen sein, dass das von Medi-Share verwendete PHCS-Netzwerk nicht das universelle PHCS-Anbieternetzwerk ist.

Es obliegt den Medi-Share-Mitgliedern, Rufen Sie PHCS direkt an, um zu bestätigen, dass der Anbieter, den Sie sehen möchten, unter das Medi-Share PHCS-System fällt.

Trotzdem hatten die Anekdoten von Anbietern, die Medi-Share nicht in Rechnung stellen wollten, immer noch ein Happy End. Speziell, Die Krebsbehandlung dieser Mutter wurde von Medi-Share im Voraus bezahlt zu Selbstzahlertarifen, nachdem der Anbieter die Annahme des Plans zunächst abgelehnt hatte. Das Gesundheitsamt sorgte dafür, dass sie für sie durchkam.

Der Erhalt einer riesigen Rechnung von einem Anbieter kann jedoch für eine Familie, die bereits ihren vollen Anteil bezahlt hat, ein Schock sein. Da Sie sich eher auf Ihre Gesundheit als auf Ihre Finanzen konzentrieren möchten, sollten Sie dies im Hinterkopf behalten.

Treten Sie noch heute Medi-Share bei.

Andere Überlegungen

Es ist wichtig zu verstehen wie Medi-Share funktioniert. Es ist keine Wohltätigkeitsorganisation oder ein Weg für Christen, den Bedürftigen zu helfen. Meinen Zehnten an die Kirche oder einzelne Spenden durch bestimmte Wohltätigkeitsorganisationen sorge ich dafür.

Medi-Share ist einfach das Teilen unter Gläubigen. Um also das Recht zu haben, zu teilen, muss man gläubig sein und einen aktiven christlichen Lebensstil führen.

1. Keine Deckung für medizinische Kosten im Zusammenhang mit unbiblischen (d. h. nicht christusähnlichen) Aktivitäten

Bei einem Unfall verletzt, bei dem Sie betrunken gefahren sind? Keine Abdeckung. Bekommen Sie eine Geschlechtskrankheit aus einer außerehelichen Affäre? Keine Abdeckung. Wenn Sie Medi-Share beitreten, stimmen Sie zu, Ihr Leben nach biblischen Prinzipien zu leben.

2. Sie müssen einen christlichen Glauben haben und regelmäßig in die Kirche gehen

Um an dem Programm teilnehmen zu können, müssen Sie ein Formular unterschreiben, in dem Sie Ihren Glauben bekennen und Ihre Kircheninformationen teilen.

3. Einschränkungen bei Mutterschaftskosten

Erwarten? Erwarten Sie nicht, einfach nach sechs Monaten auf Medi-Share zu springen und eine vollständige Abdeckung zu erhalten. Sie können Kinder im Plan haben, aber um eine vollständige Abdeckung zu erhalten, müssen Sie vor einer Schwangerschaft am Plan teilnehmen. Andernfalls hat die Abdeckung Einschränkungen.

4. Einschränkungen bei Vorerkrankungen

Der gesunde Menschenverstand schreibt vor, dass Sie, damit Medi-Share funktioniert, nicht einfach Leute in das Programm einsteigen lassen können, nachdem sie einen großen medizinischen Bedarf festgestellt haben.

Medi-Share-Mitglieder können jedoch bis zu 100.000 US-Dollar pro Jahr für Vorerkrankungen erhalten, wenn sie mindestens 36 aufeinanderfolgende Monate treu geteilt haben. Und sie können bis zu 500.000 US-Dollar pro Jahr erhalten, wenn sie 60 aufeinanderfolgende Monate lang geteilt haben.

Sparen Sie bei der Krankenversicherung mit Medi-Share.

Wie viel kostet Medi-Share?

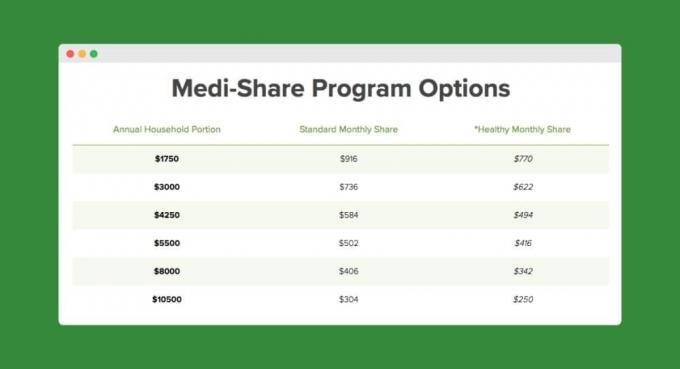

Ich bin Anfang 40, habe eine Frau und drei Kinder. Als Familie zahlen wir ~300 $ im Monat und haben einen jährlichen Haushaltsanteil von 10.500 $ (d. h. unser Medishare „Selbstbehalt“).

Für einen niedrigeren Selbstbehalt, wie 3.000 USD, beträgt Ihre monatliche Zahlung 736 USD. Hier ist eine Tabelle basierend auf meinem Alter und der Anzahl der Personen im Plan:

Früher haben wir bei Humana 1.100 Dollar im Monat bezahlt. Also nur in den ersten sieben Monaten, in denen ich mit dir zusammen bin Medi-Share, Wir hatten bereits 4.388 $ gespart! So bricht das zusammen:

- Mit Obamacare hätten wir mindestens 7.700 US-Dollar (1.100 US-Dollar x 7 Monate) an Prämien gezahlt.

- Mit Medi-Share haben wir 1.960 US-Dollar (280 US-Dollar x 7 Monate) an Prämien gezahlt.

- Copays sind bei beiden Plänen ungefähr gleich.

- Mit Medi-Share haben wir für fünf Krankenbesuche der Kinder jeweils etwa 70 US-Dollar und für unseren Sohn jeweils 475 US-Dollar für die beiden Brunnenbesuche (sechs und neun Monate) bezahlt. Dies belief sich auf rund 1.352,83 USD. Die Brunnenbesuche waren ein Schock, aber immer noch nicht so schockierend wie eine Obamacare-Prämie.

Hier ist ein Screenshot unserer Selbstbeteiligung (jährlicher Haushaltsanteil) in unserem ersten Jahr mit Medi-Share:

Klicken Sie hier, um mit Medi-Share zu beginnen.

Ist Medi-Share also das Richtige für Sie?

Wenn es um die medizinischen Bedürfnisse Ihrer Familie geht, steht viel auf dem Spiel. Nehmen Sie sich viel Zeit, um alle Vor- und Nachteile des Programms zu bewerten und vergessen Sie nicht, Ihre langfristigen Pläne zu berücksichtigen. Hast du mehr Kinder? Wirst du bald heiraten? Sind Sie kurz davor, in Rente zu gehen und sich für Medicare zu qualifizieren? All diese Dinge und mehr machen einen Unterschied.

Medi-Share macht Sinn für meine Familie, weil:

- Wir sind selbstständige Christen und haben nichts dagegen, den Versicherungseinschränkungen im Zusammenhang mit dem Lebensstil verpflichtet zu sein.

- Unser Einkommen wird uns wahrscheinlich davon ausschließen, auf dem Obamacare-Krankenversicherungsmarkt subventioniert zu werden. Medi-Share ermöglicht uns erhebliche finanzielle Einsparungen.

- Wir haben keine Vorerkrankungen und planen keine weiteren Kinder (d. h. wir haben keinen Bedarf an Mutterschaftsbetreuung).

So treten Sie Medi-Share bei

Der Bewerbungsprozess dauert eine Weile, also lassen Sie sich genügend Zeit. Hier sind die wichtigsten Schritte:

- Klicken Sie auf den untenstehenden Link, der Sie zu einer Bewerbung führt.

- Anwenden.

- Füllen Sie die medizinischen Formulare und das Glaubenszeugnis aus.

- Füllen Sie die Vollmacht für das Aktienkonto aus (eingerichtet bei einer Kreditgenossenschaft).

- Machen Sie Ihre erste Aktienzahlung.

Klicken Sie hier, um sich bei Medi-Share zu bewerben.

Das Fazit zu Medi-Share

Medi-Share ist zwar keine Versicherung, aber könnten eine großartige Möglichkeit sein, in diesem Jahr Gesundheitskosten zu sparen. Wenn Sie Anspruch auf eine subventionierte Krankenversicherung haben, können Ihre monatlichen Zahlungen bereits erschwinglich sein. Aber wenn Sie für eine nicht subventionierte Krankenversicherung bezahlt haben, könnte Medi-Share Ihnen ein Geld sparen Tonne von Geld.

Sind Sie ein Medi-Share-Mitglied? Wenn ja, teile deine Erfahrungen gerne in den Kommentaren!

Weiter lesen:

19 einfache Möglichkeiten, bei Ihrer Autoversicherung Geld zu sparen

16 Tipps, um Geld bei Ihren Geschäftsausgaben zu sparen, ohne härter zu arbeiten

Huhu! 6 schnelle Dinge, die Sie tun müssen, wenn Sie Ihr Auto bezahlen [Checkliste]

Unsere vollständige Liste der COVID-19-Nachrichten und Ressourcen für Unternehmer

Philip Taylor, alias "PT", ist CPA, Blogger, Podcaster, Ehemann und Vater von drei Kindern. PT ist auch Gründer und CEO der Konferenz und Fachmesse für die persönliche Finanzindustrie. FinCon.

Er gründete 2007 Part-Time Money®, um seine Ratschläge zum Thema Geld zu teilen, sich selbst zur Rechenschaft zu ziehen (während Schulden in Höhe von über 75.000 US-Dollar abbezahlen) und andere treffen, die sich für den Übergang ins Finanzwesen begeistern die Unabhängigkeit.