Die Altersvorsorge kann aus verschiedenen Gründen schwierig sein.

Wenn Sie wie ich sind, wissen Sie nicht, wie Ihr Leben in 10 Jahren aussehen wird, geschweige denn in 40 Jahren.

Sie möchten sparen, sind sich aber nicht sicher, wie viel … also wenden Sie sich an Tools für die Altersvorsorge.

Aber wenn Sie verwenden Tools für die Altersvorsorge, verwenden sie Annahmen. Sie müssen erraten, wie viel Sie im Ruhestand ausgeben müssen. Sie müssen raten, wie viel Sie jedes Jahr sparen können (30 % anstreben!). Und Sie müssen für alle Ihre Anlagekonten Rechenschaft ablegen, von 401k über IRAs bis hin zu Ihrem steuerpflichtigen Maklerkonto (n). (was ist das? Unterschied zwischen einem 401k und IRAs?)

Und selbst wenn Sie all das getan haben, müssen Sie die größte Annahme von allen treffen – was wird die Börse tun?

Bei einfachen Rentenrechnern müssen Sie eine einzige Zahl eingeben. Bei komplexeren Rechnern müssen Sie einen Bereich eingeben. Und noch komplexere Rechner werden eine Reihe von Simulationen ausführen (möglicherweise sehen Sie die Wörter Monte-Carlo-Simulationen) basierend auf mehrere Bereiche (bei denen die Aktienrendite nur ein Faktor ist), um Ihnen ein besseres Gefühl dafür zu geben, was Sie in den Ruhestand gehen würden mit.

Aber im Kern gehen Sie davon aus, was der Aktienmarkt im Laufe der Zeit zurückgeben wird.

Welche Nummer sollten Sie verwenden? Diese Antwort liegt zwar bei Ihnen, aber ein guter Anfang ist der durchschnittliche Börsenrendite.

Wie hoch ist die durchschnittliche Börsenrendite?

Die durchschnittliche jährliche Rendite des Aktienmarktes variiert je nach Zeitrahmen. Es hängt auch davon ab, was Sie als „Börse“ bezeichnen.

Ich denke, der S&P 500-Index ist der genaueste Index, der als Proxy für „den Aktienmarkt“ verwendet werden kann. Einige glauben jedoch, dass der Dow Jones Industrial Average „der Markt“ ist. Wir werden uns beides anschauen.

S&P 500 seit 1965

Ich mag den S&P 500, weil er 500 Unternehmen umfasst, während der DJIA nur 30 hat. Jedes Unternehmen im DJIA ist im S&P 500.

Wenn du liest Die Briefe von Warren Buffet von Berkshire Hathaway, Sie werden wissen, dass er die Rendite des BRK mit dem S&P 500 vergleicht. Auf der allerersten Seite listet er die jährliche prozentuale Veränderung sowohl des BRK als auch des S&P 500 mit Dividenden aus dem Jahr 1965 auf.

Der kumulierte Jahresgewinn von 1965 bis 2018 beträgt 9,7 %. (Quelle)

Das 10-Jahres-Durchschnittsrendite des S&P 500, das 2018 endet und Dividenden einschließt, liegt bei rund 10 %.

Jährliche prozentuale Veränderung pro Jahr:

| Jahr | Prozentuale Veränderung des S&P 500 mit Dividenden |

|---|---|

| 1965 | 10.0 |

| 1966 | -11.7 |

| 1967 | 30.9 |

| 1968 | 11.0 |

| 1969 | -8.4 |

| 1970 | 3.9 |

| 1971 | 14.6 |

| 1972 | 18.9 |

| 1973 | -14.8 |

| 1974 | -26.4 |

| 1975 | 37.2 |

| 1976 | 23.6 |

| 1977 | -7.4 |

| 1978 | 6.4 |

| 1979 | 18.2 |

| 1980 | 32.3 |

| 1981 | -5.0 |

| 1982 | 21.4 |

| 1983 | 22.4 |

| 1984 | 6.1 |

| 1985 | 31.6 |

| 1986 | 18.6 |

| 1987 | 5.1 |

| 1988 | 16.6 |

| 1989 | 31.7 |

| 1990 | -3.1 |

| 1991 | 30.5 |

| 1992 | 7.6 |

| 1993 | 10.1 |

| 1994 | 1.3 |

| 1995 | 37.6 |

| 1996 | 23.0 |

| 1997 | 33.4 |

| 1998 | 28.6 |

| 1999 | 21.0 |

| 2000 | -9.1 |

| 2001 | -11.9 |

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

DJIA seit 1965

Für den Dow Jones Industrial Average wenden wir uns dem Datensatz von Macrotrends zu. Der DJIA geht viel weiter zurück als 1965, das Jahr, das Buffett für seine jährlichen Briefe verwendet, daher beginnen wir mit 1965, um einen genaueren Vergleich zu führen.

Ein Teil des Puzzles, das ich jedoch nicht finden kann, ist die Rendite einschließlich Dividenden. Damit gehen natürlich Dividenden verloren, was den Wert des DJIA bei jeder Auszahlung mindert.

Der kumulierte Jahresgewinn von 1965 bis 2018 beträgt 6,28 %. (Quelle)

Wenn Sie die wirklich große Annahme machen, dass die Dividenden etwa 2 % pro Jahr betragen (was sie derzeit sind), erhalten Sie einen Wert von 8,28 %, der niedriger ist als die Rendite des S&P 500. Man würde erwarten, dass der DJIA langsamer wächst als der S&P 500, da er größere Blue-Chip-Unternehmen hat und der S&P eine größere Vielfalt an Unternehmen an verschiedenen Punkten der Wachstumskurve hat.

Jährliche prozentuale Veränderung pro Jahr:

| Jahr | Prozentuale Veränderung des DJIA |

|---|---|

| 1965 | 10.88% |

| 1966 | -18.94% |

| 1967 | 15.20% |

| 1968 | 4.27% |

| 1969 | -15.19% |

| 1970 | 4.82% |

| 1971 | 6.11% |

| 1972 | 14.58% |

| 1973 | -16.58% |

| 1974 | -27.57% |

| 1975 | 38.32% |

| 1976 | 17.86% |

| 1977 | -17.27% |

| 1978 | -3.15% |

| 1979 | 4.19% |

| 1980 | 14.93% |

| 1981 | -9.23% |

| 1982 | 19.60% |

| 1983 | 20.27% |

| 1984 | -3.74% |

| 1985 | 27.66% |

| 1986 | 22.58% |

| 1987 | 2.26% |

| 1988 | 11.85% |

| 1989 | 26.96% |

| 1990 | -4.34% |

| 1991 | 20.32% |

| 1992 | 4.17% |

| 1993 | 13.72% |

| 1994 | 2.14% |

| 1995 | 33.45% |

| 1996 | 26.01% |

| 1997 | 22.64% |

| 1998 | 16.10% |

| 1999 | 25.22% |

| 2000 | -6.17% |

| 2001 | -7.10% |

| 2002 | -16.76% |

| 2003 | 25.32% |

| 2004 | 3.15% |

| 2005 | -0.61% |

| 2006 | 16.29% |

| 2007 | 6.43% |

| 2008 | -33.84% |

| 2009 | 18.82% |

| 2010 | 11.02% |

| 2011 | 5.53% |

| 2012 | 7.26% |

| 2013 | 26.50% |

| 2014 | 7.52% |

| 2015 | -2.23% |

| 2016 | 13.42% |

| 2017 | 25.08% |

| 2018 | -5.63% |

Vanguard Total Market Fund

Was ist mit dem Flaggschiff-Fonds des Investmentfonds-Riesen Vanguard?

Vanguard Total Stock Market Index Fund Admiral Shares (VTSAX) wurde 1992 gegründet und wurde speziell geschaffen, um „Anlegern ein Engagement im gesamten US-Aktienmarkt zu ermöglichen, einschließlich Small-, Mid- und Large-Cap-Wachstums- und Value-Aktien.“ Mit nur 0,04% Kosten (Kostenquote) erhalten Sie den Markt in einem Fonds.

Wie ist es ergangen?

VTSAX hat seit November 2000 eine jährliche Rendite von 6,68 % erzielt.

In den letzten 10 Jahren hat VTSAX 16,05% pro Jahr (Stand 31. März 2019) erwirtschaftet.

Zum Vergleich die Fidelity Total Market Index Fund hat in den letzten zehn Jahren zum 31. Mai 2019 13,94 % zurückgezahlt. Und 7,29 % seit der Einführung im Jahr 1997.

Es geht nicht darum, die beiden Fonds zu vergleichen, da sie leicht unterschiedliche Zeiträume umfassen (was einen großen Einfluss auf die Rendite haben kann). Zahlen angesichts der jüngsten Volatilität), aber um zu veranschaulichen, dass die langfristige Rendite bei zwei massiven Gesamtmarktfonds bei etwa 7 % liegt.

Was ist eine sichere Annahme für die Börsenrendite?

Ich investiere kein Geld in die Aktie, wenn ich erwarte, es innerhalb von fünf Jahren zu brauchen.

Aber wenn ich die Rendite für langfristige Investitionen prognostiziere, z. B. für Altersvorsorge, die ich 30 Jahre lang nicht benötige, verwende ich 8% als Durchschnitt. Jahrelang haben Experten 10 % verwendet, aber um ein bisschen Sicherheit zu schaffen, habe ich immer 8 % verwendet.

Mit dieser Zahl liegen wir seit 1965 zwischen dem DJIA und der Jahresrendite des S&P 500. Nun, damals war die Welt ganz anders. Und die Welt wird in Zukunft eine ganz andere sein. Aber ich bin zuversichtlich, dass 8 % eine sichere Zahl für die nächsten 40+ Jahre sind.

Abgesehen davon betrachte ich meinen Plan auch mit 6% und 10% als Rendite des Aktienmarktes. Dadurch weiß ich, wo ich stehe, wenn der Markt schlechter oder besser abschneidet, als ich erwarte.

Jahresrenditen sind sehr volatil

Als wir die Rendite des S&P 500-Index und des DJIA berechneten, kamen wir zu einer einzigen Zahl. Aber wenn man sich die Tabelle der jährlichen Steigerungen anschaut, ist sie extrem klumpig.

Sie haben zweistellige Zuwächse, zweistellige Abnahmen und alles dazwischen.

Die Verwendung eines Durchschnitts ist irreführend, da dies zu implizieren scheint, dass der Index jedes Jahr langsam steigt... aber das ist nicht der Fall.

Deshalb sollten Sie nur dann in den Markt investieren, wenn Sie es sich leisten können, diese Anlagen über viele Jahre zu halten. Der Trend geht nach oben und nach rechts, aber die Fahrt ist sehr holprig.

Wie sieht es mit den Prognosen der Börsenrendite aus?

Sie sind meistens Quatsch.

Die Nachrichtenmaschine muss immer gefüttert werden. Zu Beginn des Jahres ziehen Investmentmedien gerne Experten vorbei, um zu diskutieren, was die Märkte in einem Jahr tun werden. So verdienen sie ihr Geld, was cool ist, uns aber nicht so wichtig ist.

Ich interessiere mich jedoch für kurzfristige Trends. Es ist mir egal, was der Markt dieses Jahr macht, aber wie sieht es in den nächsten fünf Jahren aus? Wie sieht es mit den wirtschaftlichen Rahmenbedingungen aus? Die geben dir eine bessere Vorstellung.

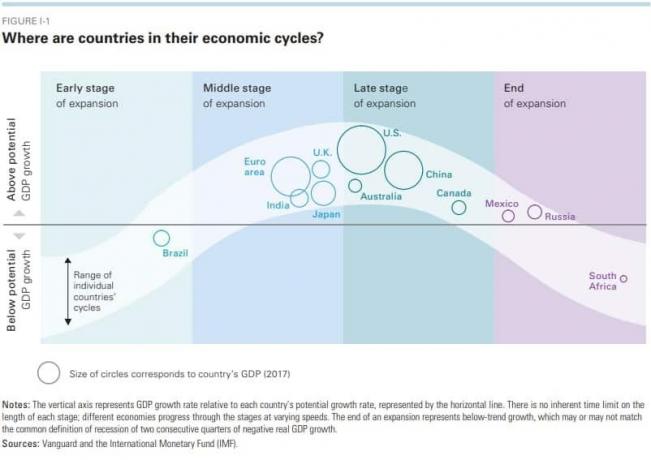

Der Wirtschafts- und Marktausblicksbericht von Vanguard (Ausgabe 2019) leistet gute Arbeit und liefert viele relevante Informationen für den Markt und die Wirtschaft. Es fängt die Ideen gut ein (sie haben richtigerweise erwartet, dass die Fed die Zinserhöhungen im Sommer stoppen wird). aber sie hatten ein Leitzinsziel der Fed von 2,75 % bis 3 %, während sie bei 2,5 % pausierten, ohne übermäßig Hype-getrieben zu sein.

Dies ist eine gute Grafik, um Ihnen einen Eindruck davon zu geben, wo die Wirtschaft für eine Vielzahl von Ländern steht:

Und wenn Sie nicht wissen, wie Konjunkturzyklen funktionieren, Sehen Sie sich diesen 30-minütigen Erklärer von Ray Dalio an (es wird dich sofort schlauer machen).

Vanguard erwartet jedoch, dass die globalen Aktienmärkte etwa 4,5%-6,5% und festverzinsliche Wertpapiere 2,5-4,5% Renditen erwirtschaften.

Sie würden erwarten, dass der US-Aktienmarkt niedrigere Renditen als erwartet hat, nur weil wir uns später im Wirtschaftszyklus befinden. Das wird noch einige Jahre so sein, bis wir das Ende des Zyklus hinter uns haben und wieder anfangen zu expandieren.

Wird das zwei Jahre dauern? 5 Jahre? Zehn? Bei so vielen Faktoren ist es schwer zu sagen.

Wäre es ratsam zu warten? Auf keinen Fall. Deshalb lese ich diese Berichte gerne, aber ich reagiere nicht unbedingt danach.

Was ist eine gute Rendite?

Der Zweck des Investierens besteht darin, Ihr Ziel zu erreichen. Wenn Sie 20 sind und Ihr Ziel ist, mit 45 Jahren in Rente zu gehen, mit 1,5 Millionen Dollar, möchten Sie eine Rendite, die Sie basierend darauf, wie viel Sie jeden Monat sparen können, dorthin bringt.

Wenn Sie monatlich 1.000 US-Dollar sparen können, benötigen Sie eine jährliche Rendite von 11,26 %, um in 25 Jahren 1,5 Millionen US-Dollar zu erreichen. Wenn Sie 30 Jahre haben, brauchen Sie nur eine Rendite von 8,34 % pro Jahr.

Wenn Sie monatlich 500 US-Dollar sparen können, benötigen Sie eine jährliche Rendite von 15,6%, um in 25 Jahren 1,5 Millionen US-Dollar zu erreichen. Wenn Sie 30 Jahre haben, benötigen Sie nur eine Rendite von 11,92 % pro Jahr.

(Ich benutzte Der Anlagerechner von Bankrate um zu diesen Zahlen zu kommen)

Eine gute Rendite Ihrer Anlage ist eine, die den S&P 500-Index übertrifft – von dem wir wissen, dass er eine durchschnittliche Rendite von fast 10 % hat.

Mit nur einem Klick können Sie bei gleichem Risikoprofil eine Rendite von fast 10 % erzielen. Sie können einen Investmentfonds oder ETF kaufen, der den S&P 500 abbildet, ohne viel Nachforschungen anstellen, Vergleiche einkaufen oder andere Arbeiten ausführen zu müssen. Deshalb haben die großen Investmentfondsgesellschaften Billionen des verwalteten Vermögens (Zinseszins hilft, dass diese Zahl auch immer größer wird!).

Wenn Sie lernen möchten, wie Sie an der Börse investieren können, lesen Sie unsere Anleitung zum Investieren Ihrer ersten 1000 US-Dollar. Es gibt Ihnen einen Überblick über das Land, damit Sie das Vokabular verstehen können, das von den Experten verwendet wird.