Als wir unser erstes Haus kauften, dauerte es ziemlich lange, bis wir das gefunden hatten Rechts Haus.

Wir kaufte unser erstes Haus im Jahr 2005 und dokumentierte den gesamten Prozess in meinem vorherigen Blog Bargaineering, und es war eine stressige und beängstigende Erfahrung.

Wir haben uns die Quadratmeterzahl angeschaut, wir haben uns Schlafzimmer und Badezimmer angeschaut, wir haben uns Nachbarschaften und Schulen angeschaut und wir haben uns die Anzahl der Parkplätze angesehen und ob es eine Garage gab. Eines der Dinge, die wir nicht so genau betrachtet haben, war der Preis.

Wir hatten ein Budget, aber wir haben nie wirklich herausgefunden, warum unser Budget unser Budget war. Letztlich ging es uns einfach gut. Die Hypothek war nur geringfügig höher als meine vorherige Mietzahlung, und so waren wir finanziell solide. Und dies auch in einer Zeit, in der Banken Ihnen so viel Geld wie möglich leihen wollten und sehr wenig Unterlagen verlangten!

Der versehentliche Kauf der richtigen Menge an Haus ist jedoch nicht der richtige Weg. Als wir in unser zweites Zuhause umzogen, ein viel größeres, waren wir ein bisschen klüger bei der Entscheidung, was unser Budget war. Dieser Artikel führt Sie durch unseren Denkprozess und wie Sie ihn ausleihen können, um zu entscheiden, wie viel Haus Sie sich leisten können.

Wie viel Haus kann ich mir leisten?

Wenn Sie die Banken fragen, sind sie bereit, Ihnen so viel zu leihen, wie Ihr Einkommen ausreicht. Sie verwenden eine einfache Berechnung, die als „Debt-to-Income Ratio“ (DTI) bekannt ist, die Ihre gesamten monatlichen Schuldenzahlungen geteilt durch Ihr monatliches Gesamteinkommen (Brutto) ist. Mit anderen Worten, wie viel Ihres monatlichen Einkommens wird für Ihre Schulden verwendet?

Das Consumer Finance Protection Bureau veröffentlichte Regeln zur Änderung der Verordnung Z, die das Gesetz über die Wahrheit im Kreditvergabegesetz ist, einschließlich Standards für die „Rückzahlungsfähigkeit“ und „Qualifizierte Hypothek“ als Reaktion auf die Spielereien der Immobilienkrise Ende der 2000er Jahre. Banken müssen die Rückzahlungsfähigkeit eines Kreditnehmers beurteilen, und eine dieser Feststellungen betrifft das Verhältnis von Schulden zu Einkommen.

Die Regel besagt, dass der Verbraucher eine Gesamtschulden-Einkommens-Relation von kleiner oder gleich haben muss 43%.

Darüber hinaus erfordern die Richtlinien von Fannie Mae und Freddie Mac 36% Schulden-Einkommens-Verhältnis, daher bevorzugen einige Banken diesen niedrigeren Prozentsatz.

Es überrascht nicht, dass beide Zahlen über den Empfehlungen liegen, wenn es darum geht, wie viel Sie für Wohnen ausgeben sollten. Wenn Sie das abonnieren 20-30-50 Budgetierungsverhältnis, sollten Sie nicht mehr als 30 % Ihres Einkommens für Wohnen ausgeben. Vielleicht berücksichtigen die 36%-43% die Ansammlung von Eigenkapital, aber ich bezweifle es.

Wenn Sie sich von der 30%-Zahl zurückarbeiten möchten, können Sie Hypothekenrechner verwenden, um zu bestimmen, wie hoch Ihre Hypothek eine bestimmte monatliche Zahlung erhalten kann. Dies werden nur Standardzahlen sein, da der Zinssatz Ihrer Hypothek von Ihrem abhängt Kreditwürdigkeit. Wenn es gut ist, zahlen Sie weniger. Wenn es schlecht ist, zahlen Sie mehr.

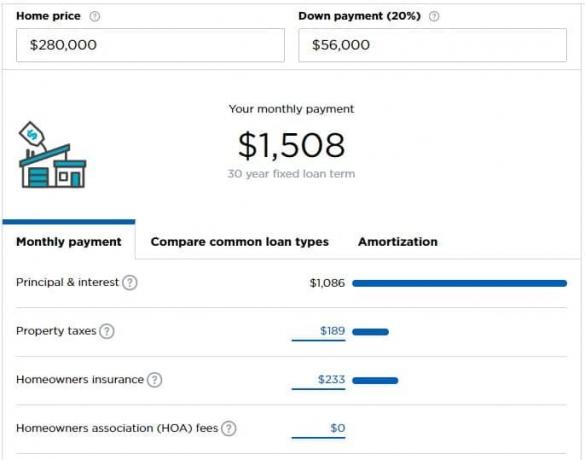

Nehmen wir an, Sie verdienen 5.000 US-Dollar pro Monat (60.000 US-Dollar pro Jahr) und können es sich leisten, 1.500 US-Dollar pro Monat für Ihre Hypothek auszugeben (30 %). Entsprechend Hypothekenrechner von Nerdwallet, können Sie sich ein Haus leisten, das 280.000 US-Dollar kostet, wenn Sie 56.000 US-Dollar als Anzahlung leisten müssen.

Der Rechner macht einige Annahmen, die Sie je nach Situation anpassen müssen.

Wie viel Haus brauche ich?

Manchmal ist dies die bessere Frage, aber die, die nicht gestellt wird.

Wie viel Haus brauchen Sie wirklich? Ist es ein Schlafzimmer für Sie und Ihren Partner plus eines für jedes Kind? Außerdem ein Büro? Ein Workshop? Wie viele Kinder wollen Sie?

Das sind alles gute Fragen und nur du kennst die Antwort.

Dann müssen Sie sich fragen, ist dies Ihr „Starterhaus“, Ihr „Ewiges Haus“ oder ist es nur ein Haus auf dem Weg?

Ich persönlich mag die Begriffe "Starter House" oder "Forever House" nicht, weil Sie dadurch die falsche Vorstellung bekommen, dass Sie in ein größeres Haus umziehen müssen. Sie nicht. Sie und Ihre Familie machen aus einem Haus ein Zuhause, und es ist das Zuhause, das zählt. Ich weiß, dass Geld manchmal etwas unpersönlich sein kann, aber ich möchte mit diesen Begriffen nicht implizieren, dass es völlig unpersönlich ist.

Sofern Sie nicht von äußeren Faktoren gezwungen werden, sollten Sie meiner Meinung nach immer nur ein Haus kaufen. Die Transaktionskosten sind astronomisch (6% bei einem Verkauf, zuzüglich aller Steuern und Gebühren). Die Transportkosten sind astronomisch (allein die Grundsteuern sind brutal; Sehen Sie sich nicht einmal die Hypothekenzinsen oder den Unterhalt an).

In einer idealen Welt würden Sie mieten, bis Sie ein Haus kaufen, in diesem Haus für die Jahre wohnen, in denen Sie Kinder großziehen (oder nicht, wenn Sie sich entscheiden, dass Sie nicht möchten), und dann im Ruhestand verkleinern.

Versuchen Sie finanziell „Haus zu spielen“

Sobald Sie sich entschieden haben, wie viel Haus Sie sich leisten können, versuchen Sie, die „Hypothekenzahlungen“ in einen Hausfonds zu überführen.

Nehmen Sie Ihre zukünftige Hypothekenzahlung, ziehen Sie ab, was Sie gerade im Wohnungsbau zahlen, und legen Sie den Überschuss in Ersparnisse an.

Nehmen wir zum Beispiel an, Sie können sich eine monatliche Hypothekenzahlung von 1.500 USD leisten, zahlen aber 1.200 USD Miete. Nehmen Sie die zusätzlichen 300 US-Dollar und legen Sie sie auf ein separates Sparkonto.

Hält Ihr Budget das problemlos? Groß! Du bist nicht überfordert.

Belastet Ihr Budget ein wenig? Sehnen Sie sich nur nach Ihrem Jahresbonus oder a erziehen? In Anbetracht von a Nebenbeschäftigung um dein Einkommen aufzubessern? Vielleicht kaufen Sie zu viel Haus. Besser sofort Bescheid wissen, als nach dem Einzug Bescheid zu wissen!

Berücksichtigen Sie Ihre neuen Ausgaben

Wenn Sie es auf eine andere Ebene bringen möchten, berücksichtigen Sie alle zukünftigen Ausgaben, die Sie mit dem Haus haben werden.

Werden Ihre Nebenkosten höher sein? Müssen Sie für zusätzliche Dienstleistungen bezahlen?

Versuchen Sie, all diese zusätzlichen Ausgaben auf ein Sparkonto einzuzahlen, während Sie alle Ausgaben, die Sie im neuen Haus nicht haben, abziehen, damit Ihr Budget mit einer höheren Wohnzahlung ein Gefühl für das Leben bekommt.

Was sind einige neue Ausgaben, die Sie als Mieter möglicherweise nicht hatten?

- Wartung und Reparatur von Geräten – Sie sind jetzt verantwortlich für: Kühlschrank, Backofen, Herd, Warmwasserbereiter, HLK oder Ofen und andere Geräte. EIN Hausgarantie oder Serviceplan kann helfen, einen Teil der Kosten zu decken, aber es ist immer noch eine neue Ausgabe.

- Mehr Möbel für eine größere Quadratmeterzahl – Wenn es größer ist, benötigen Sie Möbel, um diese Bereiche zu füllen.

- Gebühren der Wohnungseigentümergemeinschaft

- Hauseigentümerversicherung

- Sonstige Wartungen und Reparaturen – Ein Rasen zum Mähen? Sträucher zu pflegen?

- Teppichboden, Malerarbeiten, andere kosmetische Verbesserungen

- Höhere Nebenkosten – Ein größerer Raum bedeutet mehr Strom und Energie zum Heizen und Kühlen.

Sie werden überrascht sein, wie viele Dinge in einem Haus Geld kosten!

Wenn Sie diese Mittel beiseite legen, haben Sie einen positiven Aspekt: Wenn es an der Zeit ist, das Haus zu kaufen, können die zusätzlichen Ersparnisse als Ihre Anzahlung.