Mens fysisk sundhed og lykke er de vigtigste hjørnesten i et vellykket liv, bør du også være opmærksom på dit økonomiske helbred og dit velbefindende.

Når alt kommer til alt, kan det at komme i god økonomisk form gøre livet betydeligt mindre stressende.

Selvfølgelig vil du også gerne have råd til ting som seler til dine børn, universitetsundervisning og familieferier, du altid vil huske.

Desværre er der ikke nok mennesker, der tager handlingsrettede skridt for at forbedre deres økonomi, og statistikken beviser det. EN 2021 rapport fra Experian viser, at den gennemsnitlige kreditkortsaldo udgjorde 5.525 USD det år, og at den gennemsnitlige person havde over 25.000 USD i ikke-realkreditgæld.

Gennemsnitlig pensionsopsparing er også direkte deprimerende, hvor personer mellem 40 og 44 kun har 101.899,22 USD opsparet til pension, og personer i alderen 55 til 59 har kun 223.493,56 USD ifølge 2019-2020 Federal Reserve SCF-data.

Har du brug for at rette op på din økonomi, men ved du ikke, hvor du skal starte?

Lad en finansiel rådgiver bane vejen. SmartAsset tilbyder en-til-en personlig økonomisk planlægning, der tilpasser sig dine budgetter og behov. Klik på din tilstand for at komme i gang!

Få personlig rådgivningFinansiel rådgiver (planlægger) vs. Finansiel træner

Faktum er, at mange amerikanere har desperat brug for at foretage nogle ændringer med deres økonomi, men ikke nok mennesker tager skridt til at gøre det. Dette er sandt, selvom finansielle fagfolk er nemme at finde, både online og i næsten ethvert samfund i hele USA.

Men det kan være en stor del af problemet. Ikke alene er der et væld af finansielle rådgivere at vælge imellem, men der er også finansielle coaches, der tilbyder tjenester. Mange forbrugere kender ikke forskellen, og de kan blive hængende i en situation, hvor "analyselammelse" tager over.

Hvis du håber at vende din økonomi og leder efter professionel rådgivning og hjælp, undrer du dig måske over, hvorfor du ville henvende dig til en finansiel rådgiver, en finansiel coach eller potentielt endda begge dele. Læs videre for at lære, hvordan finansielle rådgivere og finansielle coaches adskiller sig, og hvad du bør overveje, før du bruger en af dem.

Hvad er en finansiel rådgiver?

En finansiel rådgiver er en uddannet finansiel professionel, der hjælper kunder investere på lang sigt, normalt til pension. Finansielle rådgivere hjælper deres kunder, når det kommer til at opbygge porteføljer af investeringer, der giver mening for deres investeringstidslinje og -mål, og de rådgiver dem om planlægning af livets store milepæle såsom at købe et hjem eller betale for kollegium. Ikke kun det, men finansielle rådgivere er de professionelle, du vil arbejde med, hvis du har brug for hjælp til komplekse økonomiske spørgsmål som ejendomsplanlægning og velgørende gaver.

Nogle finansielle rådgivere opkræver et fast gebyr for deres tjenester, mens andre opkræver gebyrer baseret på aktiver under forvaltning (AUM). Andre tjener til livets ophold via provisioner, de tjener, når de sælger investeringer som investeringsforeninger og livrenter. Bemærk også, at de bedste finansielle rådgivere er en tillidsmand, hvilket betyder, at de er juridisk forpligtet til at handle i din bedste interesse.

Det er også værd at erkende, at teknologien og internettet har gjort det muligt at hyre en online finansiel rådgiver, som nogle måske kalder en robo-rådgiver. Med en robo-rådgiver som Personal Capital eller Betterment kan du få adgang til en professionel finansiel rådgiver online og ved hjælp af teknologi og værktøjer. Online finansielle rådgivere har også tendens til at være billigere end traditionelle rådgivere, så det er værd at overveje, når du beslutter dig for, hvilken person eller virksomhed du vil arbejde med.

Relaterede: Sådan vælger du en finansiel rådgiver

Kvalifikationer for finansiel rådgiver

Mens enhver kan kalde sig en finansiel coach, tager det flere skridt at blive finansiel rådgiver. For det første er finansielle rådgivere licenseret og registreret hos Financial Industry Regulatory Authority (FINRA), som fører tilsyn med branchen som helhed. De fleste finansielle rådgivere har også en bachelorgrad, selvom det ikke altid er tilfældet.

Nogle finansielle rådgivere tager også yderligere skridt for at blive en Certified Financial Planner (CFP). At blive en CFP kræver en bachelorgrad plus yderligere kurser, on-the-job-træning og bestået CFP-eksamen. Alt sagt, at blive en CFP kræver 12 til 18 måneder efter afslutningen af en bachelorgrad.

Sørg for at tjekke min guide til Sådan bliver du en CFP hvis du ønsker en mere dybdegående forklaring af processen.

Finansielle rådgivere kan også arbejde for at blive en RIA (Registered Investment Advisor), hvilket kræver beståelse Series 65-eksamenen, registrering hos staten for Securities and Exchange Commission (SEC) og mere.

Fordele og ulemper ved at bruge en finansiel rådgiver

Der er mange fordele og ulemper ved at arbejde med en finansiel rådgiver, selvom nogle af dem afhænger af den individuelle rådgiver, du vælger. Her er de vigtigste fordele og ulemper at være opmærksom på.

Fordele:

- Finansielle rådgivere er autoriserede fagfolk, og mange af dem har årtiers erfaring med at hjælpe kunder med at opbygge rigdom. Finansielle rådgivere er eksperterne, du bør henvende dig til, når du har brug for hjælp til at lave en økonomisk plan og portefølje for fremtiden.

- Mange professionelle rådgivere er en tillidsmand. Fiduciære rådgivere er juridisk forpligtet til at handle i din bedste interesse, så det er smart at opsøge en rådgiver med denne betegnelse.

- Finansielle planlæggere gør det muligt at outsource din investeringsstrategi, så du kan fokusere på andre områder af dit liv. Finansielle rådgivere har en tendens til at have en langsigtet tankegang, så de kan hjælpe dig investere smart til pension og andre økonomiske mål.

Ulemper:

- Kommissionsbaserede finansielle rådgivere handler ikke altid i din bedste interesse. Finansielle rådgivere, der tjener penge på at sælge livrenter, investeringsforeninger og andre investeringer kan blive fristet til at stable din portefølje med finansielle produkter, der betaler dem mest.

- Omkostningerne varierer meget, så du skal lave din research. Med så mange prisstrategier derude, bliver du nødt til at sammenligne finansielle rådgivere baseret på deres gebyrer, før du beslutter dig for at arbejde med dem.

- Mange finansielle planlæggere fokuserer på investeringer mere end daglig økonomistyring. Selvom dette ikke altid er tilfældet, kan nogle finansielle rådgivere være ude af kontakt, når det kommer til økonomiske emner som budgettering og gældsstyring.

Online finansielle rådgivere er klar til at give dig økonomisk planlægning og investeringsstyring af høj kvalitet.

Har din økonomi undergået en stor forandring? En rådgiver kan placere vigtige oplysninger inden for din rækkevidde for bedre økonomisk sundhed. Klik nedenfor i dag!

Kom igangHvad er en finansiel coach?

Mens finansielle rådgivere er ekspertuddannede til at hjælpe dig med at investere på lang sigt, fokuserer finansielle coaches på de daglige aspekter af din personlige økonomi. Coaches hjælper deres kunder med at opbygge bedre økonomiske vaner, såsom at betale sig selv først og undgå langsigtet gæld.

Mens mange finansielle coaches arbejder på fuld tid, er det også vigtigt at bemærke, at det er muligt at blive deltidsøkonomisk coach. Denne vej forfølges ofte af finansielle fagfolk, der også ønsker at blive ved med at arbejde i deres egen branche, uanset om det er regnskab eller traditionel rådgivning af kunder.

Hvis du er interesseret i at blive deltidsøkonomisk coach, kan du se mere på min video her:

Uanset hvad, så arbejder finansielle coaches typisk med kunder, der har brug for hjælp til at finde ud af, hvordan man kan spare penge eller hvordan man betaler af på studielån eller kreditkortgæld.

Bemærk også, at økonomiske trænere er lovligt forbudt fra at give specifik investeringsrådgivning, så denne type professionelle er ikke den rigtige mulighed, hvis det er det, du har mest brug for.

Finansielle trænere kan ikke give konkret investeringsrådgivning.

Eksempler på populære økonomiske coaches du kan finde online inkluderer:

- Lynnette Khalfani-Cox, også kendt som "The Money Coach"

- Adam Kol, "Couples Money Coach"

- Holly Grosvenor fra Microstuff

- Shante Nicole fra Financial Common Cents

Financial Coach Kvalifikationer

I modsætning til traditionelle finansielle rådgivere er finansielle coaches ikke forpligtet til at have nogen formel uddannelse eller træning, da de ikke holdes til officielle regulatoriske standarder. Mange økonomiske coaches kommer også i gang efter selv at have været i gæld og finde ud af, hvordan de kan forbedre deres økonomiske situation og deres eget liv over tid.

Men mange finansielle coaches har professionelle grader inden for finansiering eller et beslægtet område såsom regnskab. Bemærk også, at der er nogle uddannelsesmuligheder for økonomiske coaches, og det kan give mening at opsøge fagfolk, der har opnået disse milepæle.

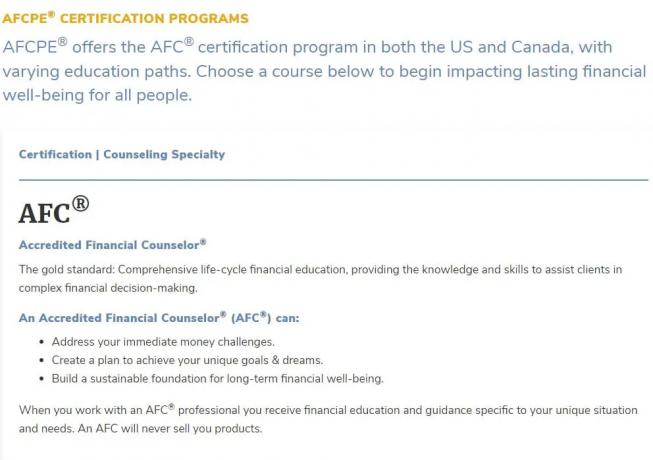

Fx kan økonomitrænere deltage i træning med Foreningen for Økonomi Rådgivnings- og planlægningsuddannelse (AFCPE) for at få deres akkrediterede finansielle rådgiver® (AFC®) certificering.

Dave Ramsey Ramsey Solutions tilbyder også træning og vej til certificering for finansielle coaches. Dette program lader personer, der brænder for personlig økonomi, blive en Ramsey Solutions Master Financial Coach som er ekspertuddannet til at tilbyde rådgivning om at spare penge, afdrage gæld, budgettere for fremtiden og meget mere.

Fordele og ulemper ved at bruge en finansiel coach

At bruge en finansiel coach kan give masser af mening, hvis du forsøger at få styr på din økonomi, men ikke ser ud til at gøre fremskridt. Der er dog fordele og ulemper ved at arbejde med en finansiel coach, som du bør kende til i forvejen.

Fordele:

- Finansielle coaches kan hjælpe dig med at forbedre din økonomi på kort sigt. Mens finansielle rådgivere kan hjælpe med langsigtet investeringsstrategi, fokuserer coaches på at få dig i form til at investere i første omgang.

- Coaches kan være mere velvillige end finansielle rådgivere i spørgsmål som gældsafbetaling og budgettering. Coaches kan hjælpe dig med at lave en plan for at komme ud af gælden eller hjælpe dig lave et månedligt budget der hjælper dig med at begynde at spare flere penge hver måned.

- Finansielle coaches giver dig nogen at stå til ansvar over for dine daglige økonomiske beslutninger. I modsætning til finansielle rådgivere, der måske kun mødes med dig et par gange om året, har mange finansielle coaches ugentlige check-ins for at holde dig på sporet.

Ulemper:

- Der er ingen krav for at blive finanscoach. Da finansiel coaching ikke er en reguleret branche, kan enhver kalde sig finanscoach.

- Coaches kan ikke give kompleks finansiel rådgivning eller investeringsstrategier. Mens coaches fokuserer på at hjælpe deres kunder med at få deres daglige økonomi i orden, er de ikke kvalificerede til at give investeringsrådgivning.

- Udgifterne til økonomisk coaching varierer meget. Ikke kun bliver du nødt til at undersøge og sammenligne trænere baseret på deres kvalifikationer, men du bliver nødt til at sammenligne baseret på priser, der kan være overalt.

Hvordan man beslutter mellem en finansiel rådgiver og en finansiel coach

I sidste ende er beslutningen om at arbejde med en finansiel rådgiver eller en finansiel coach meget personlig. Begge typer professionelle kan trods alt hjælpe dig med at komme derhen, hvor du ønsker at være i økonomisk forstand, og begge kan måske fungere for dig afhængigt af, hvor du er med dine økonomiske mål.

Når det er sagt, er der nogle situationer, hvor en finansiel rådgiver kunne give mere mening end en finansiel coach og omvendt.

Hvornår skal man bruge en finansiel rådgiver

- Du har brug for hjælp til at lave en investeringsplan for pension. Hvis du har brug for hjælp til at formulere en omfattende finansiel plan med investeringer, der stemmer overens med din tidslinje og risikotolerance, kan en finansiel rådgiver hjælpe dig med at gøre netop det.

- Opbygning af velstand på lang sigt er din hovedprioritet. Finansielle planlæggere fokuserer på langsigtede formueplanlægningsstrategier mere end noget andet.

- At finde ud af, hvor du skal investere, er vigtigere for dig end at betale af på gæld eller lære at budgettere. Hvis du allerede er ret god til at budgettere og spare, kan en finansiel rådgiver hjælpe dig med at tage din økonomi til det næste niveau.

- Din økonomi er rimelig solid, så du har masser af penge at spare og investere til fremtiden. Finansielle rådgivere kan hjælpe dig med at investere for langsigtet vækst, men kun hvis du har penge til at spare og investere i første omgang.

Hvornår skal man bruge en finansiel coach

- Selvom du teoretisk tjener penge nok til at komme videre, ser du ikke ud til at få styr på dine daglige udgifter. En finansiel coach kan hjælpe dig med at finde ud af, hvor dine ekstra penge bliver af hver måned.

- Du har brug for hjælp til at se det store overblik over din økonomi. Finansielle coaches kan hjælpe dig med at skabe et budget, der opfylder alle dine behov, uanset om du skal bruge mindre hver måned eller spare mere til fremtiden.

- Du er i gæld, og du har brug for en plan for at komme ud. En finansiel coach kan være bedre rustet til at hjælpe dig med at komme ud af gælden end en finansiel rådgiver.

- At have nogen til at sidde ned med dig for at se på din daglige økonomi er det, du har mest brug for. Det er svært at fokusere på at investere til pension og andre mål, når din privatøkonomi er en rod.

Sådan vælger du den bedste finansprofessionelle til dine behov

Uanset om du beslutter dig for at gå med en finansiel rådgiver eller en finansiel coach, er der nogle fælles faktorer, du skal overveje, før du ansætter nogen. For eksempel bør du kigge efter en finansiel professionel, der er certificeret inden for deres område, evt du beslutter dig for at gå med en CFP eller en RIA, eller med en finansiel coach, der har afsluttet en officiel uddannelse.

Sørg også for at spørge om priser på forhånd, og undgå enhver finansiel professionel, der ikke kan forklare deres gebyrer, eller hvordan de bliver betalt. Mens finansielle coaches sandsynligvis har en forhåndsbetalingsplan, kan de give dig det, og det kan honorarbaserede rådgivere klart forklare deres gebyrer, pas på finansielle rådgivere, der bliver betalt på provision og måske ikke har dine interesser hos hjerte.

Se også efter en finansiel professionel, der har masser af erfaring og en passion for at hjælpe andre. Når du sammenligner alle dine muligheder, skal du sørge for at bede om eventuelle referencer, de kan give fra tidligere eller tidligere kunder. Hvis de gør et godt stykke arbejde, bør folk, der har arbejdet med dem, være mere end glade for at fortælle dig alt om det.

Sørg endelig for, at din økonomiske planlægger eller økonomiske coach er en, du kan lide at tale med og bruge tid sammen med. Vælg en finansiel professionel baseret på deres legitimationsoplysninger og erfaring, men sørg for, at du faktisk også kan lide personen.