Hhar du tænkt på at spare til dit barns fremtidige collegeudgifter?

Er du nysgerrig efter, om du skal komme i gang med en 529 college -spareplan?

Det tog mig tre år, fra jeg begyndte at tænke på at oprette en 529 college spareplan for faktisk at åbne en. Det er en af de store økonomiske check-off, der bare ser ud til at undvige os... indtil det er for sent.

Hvis du er som mig, kæmper du sandsynligvis også med denne store livsbeslutning og gør ikke meget. Men her er du. Læser denne vejledning. Så lad os gøre det! Virkelig denne gang.

Jeg er overbevist om, at denne vejledning vil give dig alt, hvad du har brug for for at forstå 529 muligheder for besparelser på kollegier og få en åben til dit barn i dag!

Jeg er trods alt et bevis på, at du kan dette. Jeg har nu åbnet 529 opsparingsplaner for hvert af mine tre børn, og jeg bidrager automatisk med et lille beløb hver måned for at finansiere dem. Vores mål er at finansiere et eller to år på college.

Når det er sagt, stoler jeg ikke udelukkende på mine månedlige bidrag. Livet er uforudsigeligt. Selvom det er tilfældet, ønsker vi stadig at nå vores mål om at finansiere en del af børns collegeudgifter. For at sikre, at det går efter planen, sikkerhedskopierer jeg mine 529 collegeopsparinger med livsforsikring.

Livsforsikring er for kære. Det er en væsentlig komponent i planlægningen af din og din families økonomiske fremtid. Vedligeholdelse af en livsforsikringspolice sikrer gennemførelsen af dine økonomiske mål, selv efter din død.

Når du beslutter dig for livsforsikring, vil du have en politik, der dækker dine økonomiske behov. Men også en plan med et udtryk, der matcher den tidsramme, dit barn (r) er på college. Skænke tilbyder 10 og 20-årige vilkår, der gør det let og overkommeligt at finde et udtryk, der passer til din tidsramme.

Hvis du ikke er bekendt med Bestow, tilbyder de livsforsikringer inden for få minutter. De gør det hurtigt og nemt at få en politik ved at bruge data til at fjerne besværet med lægeeksamener. Du kan få et gratis tilbud her.

Hvis jeg kan gøre det, kan du!

Her er en indholdsfortegnelse for hurtigt at komme rundt i guiden:

Indholdsfortegnelse

- Hvad er en 529 -plan?

- 529 Planregler

- Besparelser kontra forudbetalte planer

- 529 Planberegner (se hvad der er muligt)

- Fordele ved en 529 College Savings Plan

- Ulemper ved en 529 College Savings Plan

- Hvornår skal man starte en 529 spareplan

- Skal du bruge din stats plan?

- Hvilke midler skal du investere i inden for planen?

- Højskoleopsparing eller pensionsopsparing Hvad er mere vigtigt?

- Hvad andre blogger/forældre gør

- Flere almindelige 529 planspørgsmål

- Virker 529 planer? Lad os se på statistikken

- Forbedre dine chancer for 529 plan succes

- En succeshistorie

- Åbn din 529 -plan på 5 minutter med CollegeBacker

Lad os først tackle det indlysende:

Hvad er en 529 College Saving Plan?

En 529 kollegiespareplan er en opsparingsplan for uddannelsesudgifter (opkaldt efter den føderale skattekodeks 529), der er oprettet af individuelle stater eller institutioner. De er designet, så du opfordres til at hjælpe med at spare til dit barns uddannelse (college eller handelsskole).

Opmuntringen kommer i to former: muligheden for at spare penge uden føderale skatter og muligheden for at modtage fradrag for statsskatter (hvis du har en statsskat, og du bruger din stats plan).

Disse statsstøttede 529 college-opsparingsplaner har eksisteret siden 1996, men de har vundet reel popularitet i de sidste par år.

529 kollegiespareplanen er en slags Roth IRA i universitetsopsparingsverdenen. Det betyder, at din opsparing vokser skattefrit og hævningerne er skattefrie, så længe du bruger dem til kvalificerende uddannelsesudgifter.

Færre skatter. Flere besparelser på college. Hvad skal man ikke elske? 529’ere er en rigtig god handel.

529 College Savings Plan Regler

Reglerne er enkle. Du kan bidrage med dollars efter skat til den plan, du ønsker, og trække bidragene og investeringsindtjeningen tilbage fra planen til enhver tid til kvalificering af højere uddannelsesudgifter, der bruges af modtager af planen (aka din barn).

Bidrag er derfor begrænset til det beløb, der er nødvendigt for at betale for modtagerens kvalificerende udgifter. Som du vil se nedenfor, kan midlerne imidlertid overføres til andre modtagere.

Bemærk regler om gavebeskatning kan påvirke dine bidrag, og nogle stater begrænser det årlige bidrag til deres plan. Har du mere nuancerede spørgsmål om reglerne? Besøg IRS Q&A side om dette emne.

Besparelser kontra forudbetalte planer

Der er to typer 529 kollegieopsparingsplaner: forudbetalt og opsparing. Det er vigtigt at kende forskellen. Nogle stater tilbyder den ene eller den anden, begge dele, eller en plan, der kombinerer funktionerne.

Forudbetalte 529 planer

Forudbetalte 529 planer giver dig normalt flere skattefordele og kollegierabat for skoler i den pågældende stat. De forudbetalte planer betragtes som inflationsdæmpende, da de giver dig mulighed for at spare til college til dagens priser.

Men de kommer også med flere begrænsninger. For eksempel, hvis du beslutter dig for at bruge en forudbetalt plan i din stat og senere sender dit barn til et college uden for staten vil du miste nogle af de besparelser, du kunne få ved at være i en forudbetalt stat plan. Dette varierer meget efter statsplan.

Hvis du ikke har en statsskat, ligesom mig i Texas, så bør du sandsynligvis undersøge spareplaner bare for at give dig mere fleksibilitet.

529 Besparelsesplaner

529 Besparelsesplaner er mere fleksible. Du kan normalt bruge denne type planer på ethvert akkrediteret universitet eller universitet i landet. For eksempel er jeg bosat i Texas og har en 529 spareplan med Ohio.

Da det er en opsparingstype, kan jeg bruge midlerne, hvor jeg vil, så længe det er til kvalificerende uddannelsesudgifter.

Det er vigtigt at bemærke, at du kan bruge begge plantyper. Se historien herunder fra en person, der brugte begge typer.

529 College Savings Plan Calculator (Se hvad der er muligt)

Lad os beregne, hvad der er muligt med en 529 universitetsbesparelsesplan. Den enkle, men elegante 529 universitetsopsparingsberegner fra CollegeBacker visualiserer perfekt, hvad resultaterne af at bruge en 529 -plan kunne være for dit barns collegeudgifter.

Jeg tilsluttede en hypotetisk og blev glædeligt overrasket over at se det ved at bruge en 529 college spareplan til regelmæssigt at spare for min femåriges collegeudgifter vil jeg kunne spare yderligere $ 3.000, når han er klar til at gå i skole.

Prøv lommeregneren fra CollegeBacker.com ud for dig selv.

Følgende oplysninger forklarer fordele og risici forbundet med disse konti.

Fordele ved en 529 College Savings Plan

Denne metode til at spare til collegeudgifter tilbyder fordele ud over skattelettelser og fradrag:

- Forældrene bevarer kontrollen med fonden. Dette er vigtigt, hvis du er bekymret for, at dit barn kan beslutte at bruge deres college -opsparing til en rejse eller en ny bil. Du har kontrol over kontoen og træffer de beslutninger, hvornår og hvordan pengene skal bruges.

- Indtil du beslutter dig for at trække pengene tilbage, skal du ikke bekymre dig om at rapportere oplysninger om din selvangivelse. Det år, du hæver pengene, er den eneste gang, du modtager en 1099 -formular til at rapportere skattepligtig eller ikke -skattepligtig indtjening.

- Disse planer giver fleksibilitet. Du kan flytte din investering til en anden 529 spareplan eller ændre støttemodtageren (se hvordan nedenfor), hvis dit barn ikke går på college eller modtager stipendier, der dækker udgifterne.

- De fleste 529 universitetsopsparingsplaner giver mulighed for betydelige indskud, og alle kan bidrage, ikke kun modtagerens forælder. Bedsteforældre, storfamilie og andre personer kan bidrage til dit barns uddannelse gennem årene. I de fleste tilfælde er der ingen aldersbegrænsninger eller indkomstbegrænsninger for disse planer.

- Planer, der ejes af en forælder eller en anden donor, har ikke en væsentlig indflydelse på dit barns evne til at modtage føderal økonomisk bistand. Det skyldes, at 529 -kontoen betragtes som et "forældres" aktiv.

- Med de nylige skattekodeændringer kan 529 konti nu bruges til at betale op til $ 10.000 om året med K-12 uddannelsesudgifter.

Ulemper ved en 529 College Savings Plan

Brug af en 529 college besparelsesplan kan være en glimrende måde at lægge penge tilbage til stadigt voksende collegeudgifter. Men de er ikke uden visse risici eller sanktioner.

- At hæve penge til andet end kvalificerede uddannelsesudgifter udløser indkomstskatter på indtjeningen samt en straf på 10%. Hvis du har modtaget et statsskattefradrag, skal du muligvis også betale det tilbage.

- Nogle gymnasier tager hensyn til familieejede 529 kollegiebesparelsesplaner, når de fastlægger stipendium eller tilskudsmodtagere.

- Visse opsparingsplaner har høje administrationsgebyrer, som kan reducere din indtjening. Det er meget vigtigt omhyggeligt at gennemgå alle oplysninger, før du går i gang med en specifik plan. Gør din research, shoppe rundt og sammenlign planer omhyggeligt for at finde den bedste mulighed for din familie.

Hvornår skal man starte en 529 spareplan?

Bare start nu!

Bliv ikke for fanget af de forskellige slags planer/konti. Vælg bare noget og gå efter det.

Sandheden er, at et flertal af mennesker derude venter til det er for sent at begynde at gøre noget. Og det er ikke fordi de ikke havde pengene. Det er fordi de har tænkt over det et par gange i årenes løb og aldrig har handlet - enten fordi de var forvirrede over valgene eller for dovne til at sætte det op.

Havde de lige startet en automatisk opsparing til en cd eller en enkel opsparingskonto, ville de have det bedre end, hvor de befinder sig.

Jeg plejede at være en af disse mennesker. I længst tid havde jeg ikke besluttet mig for et bestemt sted at gemme mine besparelser på college.

Du kan faktisk åbne en 529, før dit barn bliver født. Du skal bare huske at skifte modtager til dit barn, når de er født, og du får et cpr -nummer.

Skal du bruge din stats plan?

Hvis du bor i Texas som mig, er din situation temmelig god. Du betaler ikke statsindkomstskat.

Derfor er der ingen college -planer, der er særligt fordelagtige for Texans, medmindre du er død på at sende dit barn til en Texas -skole. I så fald er der forudbetalte planer, der måske er bedre for dig.

Kort sagt, du er friere til at se på en anden stats plan. De fleste planer lader dig deltage i deres plan og bruge midlerne hvor som helst.

I så fald er det næste, du skal bekymre dig om, gebyrer, fleksibilitet og fondsindstillinger. Online publikationer rangerer altid 529’ere baseret på disse faktorer. Du kunne kigge igennem en af disse lister og indsnævre dine valg, trække i aftrækkeren og begynde at gemme.

Hvis du ikke har en statslig indkomstskat som mig, bør du overveje CollegeBacker som dit hjem for din 529 College Saving Plan. Du går ikke glip af nogen fradrag ved at bruge CollegeBackers crowdfundede 529 kollegieopsparingstjeneste.

Relaterede: Se vores liste over staterne uden indkomstskat.

Hvilke midler skal du investere i inden for planen?

Når du har opstillet 529 kollegiespareplanen, skal du beslutte, hvad du skal investere i.

De fleste planer tilbyder måldato eller aldersbaserede midler. Disse fondsregnskaber bliver mere konservative, når dit barn bliver ældre.

På den måde, når dit barn er 16 og markedet går ned, bliver halvdelen af dine investeringer ikke taget. På det tidspunkt vil du være i mere konservative investeringer.

Se vores guide til bestemmelse den korrekte aktivallokering til din 529 universitetsopsparingsplan.

Vær forsigtig med aldersbaserede planer

Her er en hurtig historie om, hvor vigtigt det er at sætte den korrekte modtager på din plan, hvis du bruger aldersbaserede midler.

For et par år siden læste jeg en r/personlig finansiering tråd (godt sted til rådgivning i øvrigt) fra nogen, der overvejer Ohio 529 besparelsesplan.

Jeg er fan af den plan, så jeg kimede med, hvordan jeg syntes, at det var en god plan for mig, en texaner, da jeg ikke har et statsligt skattefradrag at overveje.

Derudover kommer CollegeAdvantage-planen (som den er almindeligt kendt) med en let online-grænseflade og vigtigst af alt billige midler fra Vanguard.

Redigereren fortsatte med at spørge mig om de forskellige fonde, og hvilken jeg valgte.

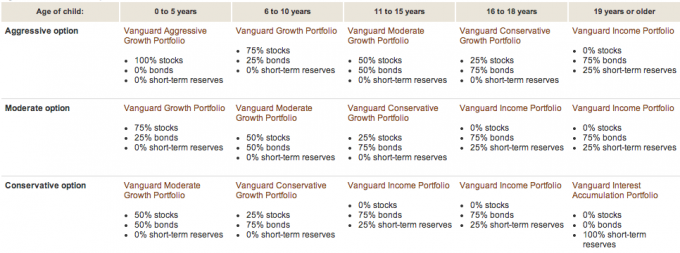

Jeg delte med ham, at jeg valgte Vanguard Aggressive Age-Based Option for begge mine døtre. Når man studerer planen på Vanguard -webstedet Jeg opdagede, at fondens blanding af aktier, obligationer og kontanter var baseret på modtagerens alder.

Her er en visuel sammenbrud fra Vanguard:

Dette er noget, jeg husker, at jeg vidste med min første datter. Men jeg glemte på en eller anden måde, da jeg åbnede den anden datters 529 -konto.

Du ser, vi havde ikke vores anden datters SSN eller endda fødselsdato, da vi åbnede kontoen. Vi åbnede det faktisk ved hjælp af min kone som modtager før fødslen.

Da min anden datter blev født, havde vi finansieret kontoen, og vi var allerede investeret i den aldersbaserede fond: 75% i obligationer og 25% i kontanter. Hvorfor denne tildeling? Fordi min kone er ældre end 19, naturligvis!

Så takket være denne Reddit -tråd indså jeg fejlen på mine måder. Nu ved jeg, hvorfor min anden datters konto har fungeret så dårligt i forhold til min ældre datter. Fordi den anden datters konto har været i obligationer og kontanter! Så pinligt. Her er den årlige præstationssammenligning:

Datter #1 (under 5 år):

Datter #2 (faktisk baseret på fru PTs alder - over 19 år):

Da jeg indså dette, ændrede jeg 529 college -spareplanmodtageren, noget jeg trak mine fødder på, fordi jeg ikke troede, det havde betydning.

Jeg talte kort med CollegeAdvantage, og de forsikrede mig om, at når jeg ændrede modtageroplysningerne obligationer/kontante midler ville blive solgt, og kontoen ville geninvestere i aktier (baseret på de under fem beslag).

Dette er bestemt noget, jeg skulle have gjort for 2,5 år siden. Det gode er, at vi har 16 år mere til at gøre forskellen.

Moralen i historien er altid at tage sig tid til at forstå dine investeringer. Selv med de bedste hensigter (som f.eks. At starte en 529 college -opsparingsplan, før dit barn bliver født), kan der begås fejl.

Højskoleopsparing eller pensionsopsparing Hvad er mere vigtigt?

Jeg synes, det er vigtigt at tage sig af dine pensionsbehov, inden du overvejer besparelser på college. Der er ingen lån eller stipendier til rådighed for din pensionering.

Ikke at sige, at du skal have din pension fuldt ud finansieret, før du sparer til dine børn. Du skal bare yde det maksimale bidrag, der er nødvendigt for at hjælpe dig med at nå dine pensionsmål og derefter tænke på besparelser på college.

Dette er bare min opfattelse. Du kan tage en anden holdning.

Millionæren ved siden af skulle ikke betale for deres Kid's College

Jeg har lyttet til Millionær ved siden af på det seneste, og forfatterne bruger meget tid på at tale om, hvordan millionærer (specifikt næste dør sort) ender med at bruge deres rigdom til deres barns uddannelse (private skoler, gymnasier).

De siger, at dette er en fejl, fordi børn, der modtager store økonomiske gaver, ikke er nøjsomme med de penge.

Nøjsomhed er det, der krediteres med at gøre almindelige, hårdtarbejdende mennesker til at blive millionærer til at begynde med. Så ved at give dine børn en stor økonomisk gave, fratager du dem en af de faktorer, der vil hjælpe dem til selv at blive millionær.

Jeg tror på den tilgang. Fru. PT tror stærkt på det. De penge, vi har sparet i vores 529 universitetsopsparingsplaner for vores børn, vil mere være et supplement. Lige nu placerer vi $ 75 om måneden for hvert barn i 529 College Savings Plans.

Med et par engangsbeløb og nogle fødselsdagspenge vil vi sandsynligvis kunne hjælpe vores børn med et par semestre på college.

Vi er begejstrede for at se vores børn tage noget ansvar for omkostningerne ved deres uddannelse. De kan gøre dette ved at arbejde, bruge stipendier eller endda tage små lån (hvilket jeg ikke er helt imod)

Se også:Undervisning af børn om penge [den komplette guide]

Hvad andre blogger/forældre gør

Jeg kontaktede nogle af mine bloggende venner og læsere og stillede dem dette spørgsmål:

“Bruger eller planlægger du i øjeblikket at bruge en 529 universitetsopsparingsplan til at spare til dit barns universitetsuddannelse? Hvis ja, hvorfor? Hvis ikke, hvorfor? ”

Fornuftig at gemme - Vi har i øjeblikket ikke en 529 kollegiebesparelsesplan for vores baby. Lige nu har vi en lille opsparingskonto, hvor vi kan købe uventede ting, han måske har brug for. Når vi får vores bil betalt, øger vi vores pensionsopsparing og opretter en opsparingskonto for ham. Jeg forventer, at det sker en gang næste år.

Ingen kredit nødvendig - Jeg bruger ikke 529’ere til at spare til college, i hvert fald lige nu. Jeg har tre børn, og jeg arbejder hårdt på bare at lægge $ 2.000 pr. Barn på deres uddannelsessparekonti (ESA'er). Hvis jeg på et tidspunkt er til rådighed til fuldt ud at finansiere deres ESA'er og alle vores pensionskonti, kan jeg overveje at åbne 529'er.

Læs vores artikel om forskellige måder at spare til college, som omfatter ESA'er.

Fri fra brud - Vi har statens 529 kollegieopsparingsplaner for begge vores børn. NYS -planen administreres af Vanguard, der er kendt for deres lave gebyrer. Der er også et godt valg af midler i planen. Og selvfølgelig får vi en pause på vores statsskatter. Vi kan også lide fleksibiliteten i, hvordan pengene kan bruges, når vores børn er på college.

Wide Open Wallet - Jeg sparer ikke i øjeblikket til mit barns college, fordi jeg ikke synes, at deres college skulle komme før min pensionering. Og jeg sparer ikke så meget til pension, som jeg gerne vil. Når jeg maksimerer mine IRA'er, vil jeg undersøge, hvordan jeg sparer til college.

The Happy Rock - Ikke i øjeblikket, men vores børn er unge. Vi forsøger stadig at finde ud af, hvordan vi vil håndtere college for vores børn. Når beslutningen er truffet, vil vi bruge en 529 eller en ESA. Hvis vi bruger en 529, vil jeg højst sandsynligt ikke være min stats (NJ). Jeg vil gennemgå de 50 tilbud til den bedste til vores situation.

Ingen gældsplan - Vi bruger i øjeblikket ikke en 529 universitetsbesparelsesplan til at spare til vores barns uddannelse. Vi er faktisk lige begyndt at spare penge op til børn i fremtiden (ingen i øjeblikket). Vi planlægger at bruge et 529 eller lignende besparelsesværktøj i fremtiden, men jeg har bare ikke haft tid til at undersøge dem nok. Plus mængden af penge, vi har afsat lige nu, er ret lille. Når vi kommer til et større beløb, vil det give mere mening at åbne kontoen.

Budgetter er sexede - Nej - men kun fordi jeg ikke har nogen børn endnu) Hvis jeg dog havde det, ville jeg helt sikkert tilslutte det til en 529 universitetsbesparelsesplan! Ikke at jeg har undersøgt det så meget, men jeg hører altid store ting om det.

Shaulerne - Vi har tænkt over det, men fordi vi bor i udlandet (og planlægger det resten af vores liv), er det svært at planlægge, hvor vores børn skulle gå i skole. Men vores situation er ikke den mest almindelige i staterne. Hvis vi boede et sted, og det så ud til, at vi skulle være der i et godt stykke tid, ville vi gøre det. Det er en god måde at lægge penge væk til dem, selvom det bare er for at få dem igennem det første år. Vi ville ikke betale for hele deres uddannelse, men nok til at få dem i gang. På det tidspunkt vil de forhåbentlig have opnået nogle sunde økonomiske vaner for at føre dem videre.

ABC'er for investering - Vi har oprettet RESP -konti for vores børn (canadisk ækvivalent), selvom det helt ærligt er bedsteforældrene, der finansierer det. Jeg synes, det er en god idé at spare nogle penge til dine børns uddannelse, men jeg prioriterer det ikke meget - dvs. det er en "dejlig at have".

Moolanomi - Jeg bruger i øjeblikket 529 til at spare til min søns universitetsuddannelse. Jeg valgte 529 på grund af dets lave investeringsmuligheder, statens fradragsberettigelse og udskudt vækst. Jeg kan også godt lide, at jeg kunne overføre pengene til andre i min familie, hvis min søn ikke bruger pengene.

Rocket Finance - Jeg har ikke 529’ere til mine børn, fordi jeg ikke har råd til det lige nu, men jeg har opsparingskonti til dem alle, og jeg lægger eventuelle ekstra cent, jeg kan presse ud af vores budget, i dem.

Gode økonomiske cent - Jeg har i øjeblikket en 529 college spareplan for min søn. Vi bruger i øjeblikket en plan uden for staten, fordi jeg følte, at investeringsmulighederne var langt bedre end min stat tilbød. Jeg følte også, at det gjorde nok af en forskel at overvinde statens skattefordel.

Min dollarplan - Vi har omkring to dusin 529 konti, så jeg tror, det gør mig til en ekspert…. åh nej, vent, måske en junkie. 🙂 Vi bruger Iowa -planen til Upromise -bidrag, New Hampshire -planen for 2% cash back -kreditkort, vores Wisconsin -plan for skattefradrag, og Ohio -planen, fordi det er min favorit - lavpris Vanguard -indeks midler.

Se vores anmeldelse af Upromise -programmet.

Gratis penge finansiering - Ja, vi har en 529. Hvorfor? Fordi vi sandsynligvis ikke får nogen økonomisk støtte og skal spare til vores børns kollegium. De 529, vi er i, er også gennem vores stat, og vi kan afskrive $ 10.000 i bidrag hvert år.

Læser J - Ingen børn endnu, så jeg har ikke rigtig tjekket det ind for meget. Men Jesse kl Penny Saved bragte dette op; Jeg anbefaler, at du regner med et CD/opsparingsindskud med variable rater om ugen (i betragtning af de faldende renter på det sidste, men sandsynligvis til sidst vender tilbage) vs et aktuelt skatteudskudt program. Ting kan ændre sig med nye politikere.

Flere almindelige 529 spørgsmål til kollegiesparefinansier

Jeg har haft nogle mere nuancerede spørgsmål fra læsere angående besparelser til uddannelsesudgifter ved hjælp af en 529 kollegiumspareplan. Nedenfor vil jeg svare på et par stykker. Forhåbentlig vil dette gøre dig mere tryg ved kontoen, så du kan begynde at finansiere en til dit barns universitetsuddannelse.

1. Hvad hvis mit barn ikke ender med at gå på college?

Opsparingen og indtjeningen fra opsparingen er altid dine penge. Du, donoren, bevarer altid kontrollen over midlerne. Modtageren (dit barn) har ingen kontrol. Du kan når som helst skifte modtager (typisk en gang om året).

Så hvis dit første barn ikke går til en kvalificerende institution, kan du skifte modtageren til et andet barn, dig selv eller hvem som helst.

Som et eksempel, da vi bød vores anden lille pige velkommen i verden, havde vi allerede åbnet en 529 college -opsparingsplan for hende. På det tidspunkt var hun ikke født, så vi havde brug for en alternativ modtager.

Vi valgte min kone som den midlertidige modtager. Men da hun blev født, var det tid til at overføre kontoen til sin retmæssige ejer, vores nye pige. Sådan fungerer denne proces med Ohio's plan:

Du kan ikke bare ændre navnet på kontoen. Først skal du åbne en helt ny konto (ved hjælp af den samme kontoindehaver) med CollegeAdvantage og overføre aktiverne fra den første konto til den anden.

Du kan ikke fuldføre denne overførsel ved hjælp af din online kontotilgang. Du skal downloade en pdf -formular fra denne CollegeAdvantage -formularside, udfylde den og sende den til CollegeAdvantage på postboks 692196 Cincinnati, OH 45269. Instruktioner om, hvordan du bruger denne formular, kan findes på denne CollegeAdvantage -kontoændringsinformation.

For at udfylde formularen skal du have kontoindehaveren og aktuelle modtageroplysninger. Du får også brug for den nye modtagers oplysninger (inklusive SSN). Dernæst har du mulighed for kun at overføre et delbeløb, ændre investeringerne og ændre EFT -oplysninger.

Endelig skal du underskrive formularen foran en person, der kan stille en signaturgaranti. Dette er forskelligt fra en notar. Men det ser ud til, at du kan få en af disse garantier i en bank.

2. Hvad hvis du ikke har nogen at overføre pengene til?

Det eneste, du kan miste for ikke at bruge midlerne til uddannelsesudgifter, er skattebesparelserne på midlerne og en 10% straf på indtjeningen fra opsparingen.

Lad os som et eksempel sige:

- Du indsætter $ 50.000 nu i en 529 kollegiebesparelsesplan.

- Spol frem 18 år, og dine midler er nu 60.000 dollars værd. Du har tjent $ 10.000!

- Lad os antage, at dit barn beslutter at springe college over.

- Hvis du trækker disse midler tilbage og bruger dem til dig selv på Twinkies, ville $ 10.000 blive pålagt skat og straf.

- Du skylder groft sagt forbundsregeringen $ 3.000 til $ 4.000. Du ville gå væk med omkring $ 56,0000 af dine $ 60.000.

Men 10% -straffen kan frafaldes, hvis dit barn bliver handicappet, dør eller får et stipendium.

3. Hvad hvis mit barn får et stipendium til college, hvad sker der så med de 529 universitetsopsparingsfonde?

Som jeg sagde ovenfor, har du generelt et par muligheder: Overfør til en anden modtager og giv den til dem, sid på midlerne, indtil en anden mulighed bliver tilgængelig, eller træk midlerne uden straf (du skal bare betale skatter).

Straffen frafalder dog, hvis dit barn får et stipendium.

4. Skal jeg åbne en separat 529 -konto for hvert barn, eller skal jeg kun have en konto?

Ja, åbn en konto for hvert barn. Mig bekendt kan du kun have en modtager af midlerne fra en konto.

5. Kan du trække 529 universitetsopsparingsmidler tilbage til en nødsituation med eller uden straf?

Generelt har du fuld kontrol over midlerne i planen. Du kan til enhver tid trække dine midler tilbage uanset årsag. Som jeg nævnte ovenfor, vil du dog blive pålagt skat og straf for at tjene på besparelsen. Der er ingen strabadsregel, som jeg kender til, som ville fritage dig for straffen.

6. Hvilken alder eller hvornår skal du trække de 529 universitetsopsparingsordninger tilbage?

Der er generelt ingen alder eller tidsbegrænsning for hævninger.

7. Kunne 529 kollegiespareplanen fungere som en redeægfond for mine børn?

Brug af 529 universitetsbesparelsesplaner til andet end uddannelsesudgifter ville være en ineffektiv brug af planen. Hvis du leder efter et sted at gemme nogle nødopsparinger, skal du overveje en FDIC-forsikret højrentesparekonto eller en mæglerkonto.

8. Skal jeg konsultere en CPA, CFP og forstå den plan, jeg går ind på?

Dette tilrådes, men det er ikke absolut nødvendigt. Hvis du er i tvivl om, hvordan du åbner en 529 college-opsparingsplan, kan du besøge en finansielt professionel gebyr for at forstå dit fulde udvalg af college-opsparingsmuligheder. Der er andre muligheder som Coverdell ESA'er, der måske er bedre til din situation.

En anden grund til at overveje at arbejde med en professionel er, at hver statsplan og skatteimplikationer har indflydelse på din beslutning. Tag dig tid til at undersøge den plan, du går ind på. Læs planens retningslinjer. Ring til din stats planadministrator og få dem til at forklare det for dig.

Virker 529 universitetsbesparelsesplaner faktisk? Lad os se på statistikken

Du har muligvis det nagende spørgsmål i baghovedet,

"Når mit barn tager på college om x antal år, vil det virkelig have en positiv indvirkning på overkommeligheden? (dvs. vil dette virkelig fungere til gavn for mit barn?) ”

Lad os tage et kig på den indvirkning, 529 kollegiespareplanen har, og hvordan du kan berolige de nagende spørgsmål ovenfor.

På makroniveau ved vi, at 529 universitetsopsparingsplaner vinder popularitet. Imidlertid er deres indvirkning på den amerikanske universitetsstuderende stadig meget lille. De bruges i øjeblikket ikke af mange mennesker.

Kun omkring 5% (eller 1,4 mio.) af amerikanske universitetsstuderende brugte faktisk en 529 universitetsbesparelsesplan i 2011 til at betale for nogle af deres universitetsuddannelser.

Så selvom du og jeg kender og bruger 529 universitetsopsparingsplaner, vidste forældre til børn, der skulle på college i dag, ikke meget om dem eller gad ikke lære om dem og bruge dem.

Det bliver bedre, når du ser på gennemsnitsbalancen. I 2018 er dette tal omkring $ 24.153. Selvom det ikke betaler sig i hele fire år på de fleste gymnasier, er det tegn på, at folk, der har 529 besparelsesplaner for kollegier, gør en seriøs besparelse.

Forbedre dine chancer for 529 College Savings Plan succes

Lad os gå tilbage til vores spørgsmål: vil 529 universitetsbesparelsesplan virkelig fungere til gavn for mit barn? De tre faktorer, der er involveret i selv at besvare spørgsmålet, er:

- Hvad vil udgifterne til college være, når mit barn er færdig på gymnasiet?

- Er min opsparing nok, eller vil afkastet af min opsparing være nok?

- Vil mine 529 universitetsopsparingsaktiver reducere den økonomiske støtte, mit barn modtager?

Vi kan noget kontrollere de to første faktorer. Og den tredje er sandsynligvis ikke meget at bekymre sig om.

Kontrol af omkostninger ved college

Selvom vi ikke kan kontrollere de faktiske omkostninger ved et individuelt kollegium, ved at være åbne for at vælge et mere overkommeligt college, vi kan forblive fleksible i vores valg og vælge det kollegium, der giver mest økonomisk mening, når vores børn bestå.

I 2030 vil det sandsynligvis koste en kvart million dollars at gå på et privat universitet (skørt), men et offentligt universitet vil sandsynligvis koste $ 100.000. Stadig vanvittig, men det viser den enorme forskel, valg kan gøre.

Og hvis dit barn er villig til at gøre to år på et community college, så kan denne pris blive reduceret endnu mere. Check ud Vanguard's College Cost Calculator at lave dine egne fremskrivninger.

Relaterede: Læs vores valg for de bedste universitetsgrader at få.

Kontrol af besparelser og afkast på 529 universitetsbesparelsesplaner

Vi kan helt sikkert kontrollere, hvor meget vi sparer hver måned til vores 529 kollegiebesparelsesplaner. Selvom det kun er et lille beløb hver måned, kan det have en temmelig stor indflydelse. $ 50 om måneden over 18 år med 7% forventet afkast netto $ 21.700. Invester et par skatterestitutioner eller bonusser gennem årene, og det tal kan være meget højere.

Vi kan ikke kontrollere afkastet på aktiemarkedet, men vi kan diversificere vores investeringer inden for vores 529 college spareplaner, så de ikke udsættes for en stor risiko, jo tættere dit barn kommer eksamen.

Så bundlinjen ser ud til at være at spar mere, diversificer, vær fleksibel i valg af college og dæmp dine forventninger til at dække 100% (hvilket måske alligevel ikke er ønskeligt... se mine tanker om millionærer ovenfor).

Kontrol af finansiel bistandseffekt af 529 universitetsbesparelsesplaner

Men hvad med den tredje faktor? Hvordan vil din føderale uddannelsesbistand blive påvirket af det, du har sparet i din 529 kollegiebesparelsesplan?

Hvis du ser på FAFSA lige nu, formodes 529 kollegiespareplanen at blive betragtet som et investeringsaktiv, der ejes af forældrene. Dette vil have indflydelse på, hvor meget føderal studiehjælp den studerende vil kvalificere sig til. Men kun med et lille beløb.

Ifølge Vanguard, bekymringen over 529 college besparelser plan virkning i økonomisk bistand er ubegrundet.

Forældre kan ekskludere nogle ikke-pensionsaktiver (herunder 529 kollegieopsparingsplaner), og de 529 pensionsaktiver, der bliver inkluderet, kan kun påvirke økonomisk bistand med maksimalt 5,64%.

Så hvis du har sparet $ 25.000 i en 529 college-opsparingsplan, og du ikke kan bruge pensionerne udelukkelse (fordi du f.eks. har en mængde kontanter), vil dit barn modtage 1.410 dollars mindre økonomisk støtte. Selvom det ikke er chump -ændring, er det ikke en grund til at stoppe med at bruge din 529 -plan.

Derudover tager nogle private gymnasier hensyn til de 529 kollegiums opsparingsaktiver, når de uddeler hjælpepakker.

Af alt det, jeg har lavet, ser det ud til, at dette er et college efter college -indvirkning, og derfor er din bedste chance at være i kontakt med kollegiet for at lære om deres politikker. Desto større grund til at forblive fleksibel med college valg.

Hvordan en familie brugte deres 529 universitetsbesparelsesplaner

Når det kommer til at diversificere bidragskilder, bruger nogle mennesker en hybrid tilgang med en 529 forudbetalt plan og a opsparing planlægger at garantere, at de fleste eller alle collegeudgifter vil være overkommelige. Her er et eksempel:

Her er Jan Keenan, en mor til tre nyuddannede på universitetet og en advokat hos Keenan & Austin, P.C.. Hun valgte at bruge en hybrid tilgang til at skabe lidt mere sikkerhed med sine uddannelsesbesparelser.

Vi købte MET (Michigan Education Trust) kontrakter for vores tre børn, da de var 12, 11 og 8. Vi lagde også penge ind i 529 spareplaner til dem, da de var et par år ældre. MET -kontrakterne betalte for deres undervisning, og de 529 opsparingsplaner betalte for deres værelse, kost og bøger.

Vi betalte $ 20.000,00 for hver MET -kontrakt, og de betalte i gennemsnit omkring $ 40.000,00 i undervisningsomkostninger for hvert barn. Vi lagde $ 22.000,00 i 529 for vores ældste, $ 21.000,00 til vores mellemste barn og $ 18.000,00 til vores yngste. Da hvert barn kom på college, havde de hver cirka $ 28.000,00 på deres 529 konti.

Husk, at forudbetalte planer har deres fordele og ulemper, så sørg for at forstå forskellen mellem en 529 spareplan og en 529 forudbetalt plan på det enkelte statsniveau. Men jeg kan godt lide denne hybrid tilgang og ærligt talt havde jeg aldrig tænkt på det. Forudbetalte planer er kun tilgængelige i nogle stater.

Åbn din 529 College Savings Plan om 5 minutter med CollegeBacker

Hvis du bor i en stat, der ikke har indkomstskat, eller hvis du af en eller anden grund ikke vil bruge din hjemstat, har du mange planer at vælge imellem. Med hver stat, der tilbyder deres egen plan, kan forskningen alene være nok til at forhindre dig i at komme i gang. Det er her CollegeBacker kommer ind.

CollegeBacker gør valg og åbner en 529 konto let. Du kan gå fra start til slut på cirka fem minutter. Bare besvar et par spørgsmål om dig selv og dit barn, og CollegeBacker vil anbefale, hvilken plan der er bedst for dig. Hvis du er enig i deres planvalg og investeringsvalg, åbner de kontoen for dig i dit navn.

Det er et vigtigt punkt - 529 er i dit navn. Det er ikke sådan, hvis du skulle investere med et mæglerhus, f.eks. Sige Betterment, CollegeBacker hjælper dig simpelthen med at åbne og dele kontoen med andre, de tager ikke midlerne under ledelse.

Bemærk også, at de regler, der gælder for kontoen, forbliver de samme, uanset om du har CollegeBacker til at hjælpe dig med at styre ting eller ej. Maksimale bidrag, tilbagetrækningsregler og godkendt brug af midler gælder stadig.

Her er et interview med administrerende direktør, der forklarer, hvordan CollegeBacker fungerer.

Opbygning af dit CollegeBacker -team

Hvis det ikke er fedt nok at få hjælp til at vælge en 529, ligger deres speciale i at få andre til at springe ind og hjælpe forældrene med at spare. Når du opretter din konto, giver CollegeBacker dig mulighed for at "opbygge dit team." Det betyder, at du kan invitere andre til at bidrage til dit barns college -fond.

CollegeBacker giver et let delbart link, du kan sende til alle, der måske vil hjælpe med at bidrage til dit barns college -konto. Linket fører familiemedlemmet lige til dit barns bidragsside, og det viser dem også, hvordan den gave vil vokse med tiden. Så i stedet for at modtage gaver, der hurtigt vokser frem, kan dit barn modtage college -midler. Dette er perfekt til bedsteforældre, tanter, onkler og nære venner, der ønsker at gøre mere end bare at give dit barn endnu et stykke støbt plast.

Omkostninger ved CollegeBacker

CollegeBacker er gratis. Jo, gratis. De kører på en "betal hvad du kan" -model, der giver dig mulighed for at vælge, hvor meget du vil betale om måneden, mellem $ 0 og $ 10 om måneden.

Hvis du har udskudt med at åbne en 529 universitetsbesparelsesplan, er det nu tid! CollegeBacker er her for at hjælpe dig, og jeg kan ikke tænke på nogen grund til ikke at komme i gang i dag.

Kom i gang med CollegeBacker her.