I de sidste par måneder ser prisen på alt ud til at stige, ikke mindst har været energi. Da priserne tilsyneladende stiger uden ende ved benzinpumpen, undrer du dig måske over, hvordan priserne blev så høje, hvis de nogensinde vil falde igen, og hvad det hele har at gøre med den russiske invasion af Ukraine.

Svarene på alle disse spørgsmål er ikke enkle. Men ved at se på de grundlæggende årsager kan vi få en bedre forståelse af, hvordan disse problemer vil udvikle sig, og hvordan investorer bør reagere.

Den korte version

- Gaspriserne har været stigende i et stykke tid. For at forstå, hvorfor gaspriserne er så høje, skal du indse, at energipriserne har været så høje før.

- Den simple årsag til prisstigningerne har at gøre med udbud og efterspørgsel. Sammen med ændringer i regeringens politikker og pres fra offentligheden til at fokusere på grøn energi og tilføje en krig med en stor olieproducent, har du en formel for en dramatisk stigning i priserne.

- For investorer, der er bekymrede over stigningen i energipriserne, er der en række sikre-havne-investeringer at overveje i stedet, som guld og amerikanske statsobligationer.

Hvorfor er gaspriserne så høje?

Der er en række sammenhængende faktorer for, hvorfor olien startede i 2021 ved 50 dollars pr. tønde og i øjeblikket ligger på omkring 108 dollars pr. tønde. Men i sidste ende er olie, ligesom enhver råvare, prissat baseret på udbud og efterspørgsel.

Mens den pludselige, næsten øjeblikkelige nedlukning af verden forårsagede en enorm reduktion i efterspørgslen, hvilket førte til negative oliepriser for første gang i historien som olie producenter kæmpede for at lukke for deres haner og finde lager til alle deres tønder, de høje priser, vi ser nu, er tæt forbundet med forsyningsdelen af ligning.

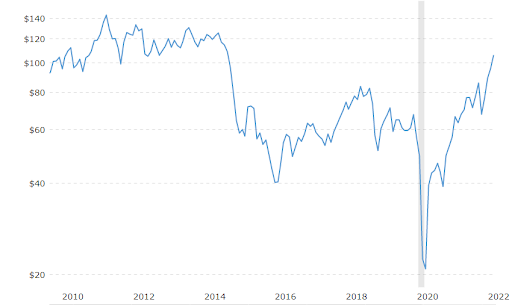

Oliepriser i løbet af de sidste 10 år

For fuldt ud at forstå, hvordan olien steg i vejret, er vi nødt til at se tilbage på det sidste årti.

Som du kan se i diagrammet ovenfor, mens prisen på olie i de sidste fem eller deromkring år svævede omkring $60 per tønde, var priserne for et årti siden omtrent, hvor vi står nu. Dette er vigtigt at huske på, da medierne brager om skyhøje priser: Råvarer er altid cykliske, og vi har været her før. Hvad der ellers er vigtigt at bemærke er, at priserne i 2014 faldt med over 50 %.

Prisstigningen ind i begyndelsen af 2010'erne kom i slutningen af den store finanskrise. Oliepriserne steg på den kinesiske efterspørgsel og styrtede derefter ned til $30 pr. tønde, da økonomier rundt om i verden bremsede. Prisen på olie ville dog hurtigt stige på grund af protesterne fra det arabiske forår, der brød ud over hele Mellemøsten.

Disse opstande fik oliemarkederne til at bekymre sig om forsyningschok. Og denne frygt blev en realitet, da den libyske borgerkrig brød ud i 2011 og udslettede olieproduktionen. Iranske sanktioner mod olieimport strammede markedet yderligere.

Priserne faldt yderligere på grund af skifer (fracking) teknologi. Denne nye metode til at bore efter olie på tidligere umulige steder til en billigere pris førte til, at USA blev største olieproducent i 2018. Verdensmarkederne blev hurtigt overfyldte med olieforsyning, hvilket førte til et stejlt prisfald.

En bølge af konkurser ramte markedet ind 2015 men mange fortsatte med at bore som et middel til at overleve. Det hele kom til hovedet, da den store pandemi-nedlukning i 2020 indtraf.

Pandemiens indvirkning på oliepriserne

Før Covid stod den globale olieefterspørgsel på 99,7 millioner tønder om dagen. Men da verdens lukkede ned, blev efterspørgslen reduceret med ca over 20 millioner tønder, et fald på 20 % i efterspørgslen inden for en måned. Efterfølgende kollapsede oliepriserne fra $45 til $20 per tønde, en pris, hvor kun ældre producenter som Saudi Aramco endda var i stand til at producere med overskud. Ikke overraskende fulgte en alvorlig bølge af konkurser efter.

Hvis det ikke var nok, førte offentlig efterspørgsel efter mere seriøs ESG-overholdelse i deres investeringer til, at banker reducerede deres kredit til olie- og gasselskaber markant.

Mange internationale olieselskaber begyndte offentligt at afvise investeringer i olieaktiver, med firmaer som BP rebrande sig selv som et grønt energiselskab. Alle disse faktorer tilsammen reducerede betydeligt kapitaludgifterne i industrien, som normalt kræves for at opretholde det samme produktionsniveau.

Genåbning

Mod slutningen af 2021 begyndte landene at genåbne deres økonomier i massevis. Dette førte til en stor stigning i benzinefterspørgslen, da folk begyndte at køre og rejse mere. Problemet var imidlertid, at på dette tidspunkt var hele den opbyggede forsyning stort set blevet trukket, og olieselskaberne borede ikke nok til at følge med.

Der er givet flere forklaringer på, hvorfor olieselskaber er fortsat med at underproducere på trods af stigende efterspørgsel. For nylig hævdede Biden-holdet i Det Hvide Hus, at deres manglende produktion det hele havde med grådighed at gøre. Jo mindre de producerer, jo højere bliver oliepriserne, og jo flere penge kan de tjene.

Den sande årsag kan være lidt mere kompliceret. Bølger af konkurser har ført til, at potentielle olieaktiver er i dvale. Og da præsident Biden tiltrådte embedet, indefrøs han alle nye olie- og gasboringstilladelser på føderale lande.

Den sidste forklaring på den manglende produktion har været, at olieselskaberne er blevet langt mere skattemæssigt konservative og risikovillige. I stedet for at tage deres chancer ved at bore et nyt sted, vil de hellere producere, hvad de har, og betale ned på gæld. Eller de foretrækker at returnere kapital til aktionærerne end at trække ild for at producere mere.

Alle disse faktorer har tilsammen fået olierne til at stige konstant opad. Men Ruslands invasion af Ukraine sendte virkelig tingene i overdrev.

Ruslands invasion af Ukraine

Rusland producerer cirka 10% af den globale olie årligt, hvilket placerer den i de tre bedste producenter på verdensplan, efter USA og Saudi-Arabien. Så hvis der sker noget med Ruslands evne til at producere, har det betydelige konsekvenser for praktisk talt alle lande rundt om i verden.

Det er præcis, hvad der skete, da vestlige lande udstedte en række sanktioner mod Rusland, herunder det amerikanske forbud mod russisk olieimport. SWIFT-forbuddet mod Rusland begrænsede også dets energihandel. Og mange olierederier nægter direkte at afhente russisk olie, selv med rabat, af frygt for at blive fanget i trådkorset for yderligere sanktioner.

Det opsummerer virkelig, hvordan olie er gået fra et negativt tal til den højeste pris i over et årti, alt sammen på få korte år. Den negative pris var resultatet af et helt uventet efterspørgselschok. Og dagens skyhøje pris er resultatet af et helt uventet udbudschok.

Hvordan bør investorer reagere på energikrisen?

Hvad kan investorer gøre for at beskytte deres porteføljer mod disse former for drastiske kursbevægelser? Der er et par muligheder, som investorer kan overveje at tilføje til deres porteføljer.

Invester i energiaktier

Den bedste løsning er nogle gange den mest ligetil. En mulighed er at investere direkte i energiselskaber. Hidtil har dette været den mest lukrative måde at spille trenden med højere oliepriser på. Efterhånden som energipriserne stiger, øger det olieselskabernes overskud. Naturligvis er energiområdet meget varieret, med højt løftede virksomheder såvel som store olieselskaber. Hvis du ønsker korrelation til oliepriser, så undgå store olieselskaber som BP og Shell, som aktivt bevæger sig væk fra olie.

For dem, der er bange for at investere i en så volatil sektor, er der måder at købe en diversificeret bask af disse virksomheder, såsom ETF'er.

Få mere at vide >>>Sådan investerer du i olie

Køb inflationsforbundne obligationer

For investorer, der er på vagt over for at investere i en sådan cyklisk industri, der med garanti vil falde, lige som den er steget, er en levedygtig mulighed at overveje TIPS eller de amerikanske statsobligationer, inflationsbundne obligationer. Mange investorer har ignoreret obligationer på grund af over et årti med ultralave renter. Dette er endnu mere sandt, nu hvor inflationen er over renten på alle obligationer.

TIPS springer dog over denne bindingssvaghed og gør den til en styrke. Dens betalinger justeres automatisk til inflationsraten. Det betyder, at investorer får beskyttelse af amerikanske obligationer i krisetider sammen med inflationsbeskyttelse. En 10-årig statskasse giver i øjeblikket et afkast på omkring 2%. Sammenlign det med den sidste CPI-aflæsning, som er en måde, hvorpå den amerikanske regering måler inflationen, hvilket giver en aflæsning på 7,5 % årlig inflation. Hvis du holder TIPS, stiger dit princip sammen med inflationen, hvilket giver dig et meget mere attraktivt afkast af dine penge.

Læs: Investering i statsobligationer

Find virksomheder med en voldgrav

I perioder med inflation anbefaler Warren Buffett at lede efter virksomheder, der har "økonomiske voldgrave." Økonomiske voldgrave er unikke markedspositioner, der giver virksomheder mulighed for at hæve priserne uden at tabe kunder.

Dette er nøglen i perioder med høj inflation, da næsten alle vil hæve priserne. Til gengæld vil mange virksomheder tabe på kunder, mens de stadig skal håndtere øgede omkostninger ved solgte varer. Men virksomheder, der har store bruttomarginer, der kan absorbere et fald i rentabiliteten.

Overvej at købe ædelmetaller

Endelig har vi ædelmetaller, som er blevet set som en inflationssikring i tusinder af år nu. Hvorfor fokusere på inflation, når vi taler om energipriser? Fordi energipriserne er direkte korreleret til inflationen, da benzin udgør en forholdsvis stor procentdel af vores udgifter. Generelt kan høje energipriser være en stor faktor i høje inflationstal.

Måden at beskytte sig mod inflation har traditionelt været ædelmetaller, hvoraf guld altid har været det mest populære. Selvom guld er steget mindre end andre råvarer i det sidste år eller deromkring, har det den ekstra fordel ved at være et aktiv, der altid stiger i tider med panik. Vi så dette under begyndelsen af Ruslands invasion af Ukraine, som fik prisen på det gule metal til at stige.

Så hvis du er en investor, der er bekymret for uforudsete chok eller dårlig forvaltning af centralbanken samt konstant høje energipriser, kan guld være værd at overveje.

Få mere at vide >>>Sådan investerer du i guld

Er høje energipriser kommet for at blive?

Ovenstående er nok det tredje vigtigste spørgsmål, som investorer bør stille sig selv. Selvom jeg ikke kan give dig en nøjagtig dato for, hvornår energipriserne kan falde igen, er en vigtig ting at huske på, at energi er en råvare. Og som alle andre råvarer, det er i sidste ende cyklisk.

Det gamle ordsprog 'kuren mod høje priser er høje priser' gælder især, når det kommer til olie. Til en bestemt pris går alle de grunde, vi gav til, hvorfor olieproducenterne ikke producerer mere, ud af vinduet. Og boring vil begynde til venstre og højre. Og det er sandsynligt, at efter konflikten mellem Rusland og Ukraine er afsluttet, vil russisk olie på et tidspunkt komme tilbage til markedet. Desværre er det umuligt at vide, hvornår dette vil ske.

Alt dette vil i sidste ende føre til, at oliepriserne falder. Og med den amerikanske regering mere fokuseret på grøn energi end nogensinde før, kan vi endda se den blive nede på ubestemt tid. Men hvornår disse korrektioner vil finde sted, og hvilken indvirkning de vil have på en bredere inflation, forbliver et mysterium.