My kone og jeg er henholdsvis 38 og 43, og vi har lige betalt vores boliglån - et hjem, vi købte for syv år siden. Det føles fantastisk at eje vores hjem direkte og ikke have risikoen for den store gæld i vores liv.

At træffe beslutningen om at afdrage vores realkreditlån tidligt er en beslutning, vi har gået frem og tilbage på. Vi har kæmpet med det. Men i sidste ende skubbede vores økonomiske succeser og inerti os til at gå videre med udbetalingen.

Hvis du læser dette indlæg, kæmper du sandsynligvis også med beslutningen.

Lad os stoppe lige her og erkende, hvor fantastisk det er, at du overhovedet overvejer dette spørgsmål. Uden tvivl går det godt for dig økonomisk, og du har taget nogle smarte beslutninger med dine penge. Tillykke!

Hvis du overvejer denne beslutning, og du har midlerne til at betale dit pant tidligt - enten med en engangsbeløb eller gennem rutinemæssige forudbetalinger-det synes jeg du skal, selvom den langsigtede matematik siger dig burde ikke.

I denne artikel vil jeg dele mere detaljeret, hvorfor jeg synes, at du skal betale dit pant tidligt, hvordan jeg tænkte igennem denne beslutning, nogle af fordele og ulemper, og endelig vil jeg dele den faktiske proces, vi tog for at afdrage vores realkreditlån tidligt (PLUS, 5 mere strategier).

Ting at gøre, før du overvejer at betale realkreditlånet tidligt tilbage

Et par forbehold, før vi ser på dette spørgsmål. Jeg går ud fra, at du lever inden for dine midler og har taget hånd om alt det grundlæggende. Her er nogle flere ting, du sandsynligvis skulle have taget dig af, før du betaler dit realtidspant tidligt.

- Hav en veletableret nødopsparingskasse. Dette er personlig økonomi 101. Få nok nødbesparelser gemt væk, så du i nødstilfælde kan dække det med disse midler.

- Har ingen anden gæld. I de fleste tilfælde bør boliglånet være den sidste gæld, du tackler. Slip af med disse billån, personlige lån, medicinsk gæld og bestemt enhver kreditkortgæld, før du dykker ned i processen med forudbetaling af realkreditlån.

- Få din arbejdsgiver match. Hvis din virksomhed 401k tilbyder et matchende opsparingsprogram, bør du helt sikkert få det, og du bør være i stand til at opretholde dette besparelsesniveau, mens du betaler dit realkreditlån tidligt.

- Vær for det meste afgjort. Livet ændrer sig hele tiden, men dem, der ønsker at tackle deres realkreditlån, skal have deres liv i orden og være lidt afgjort. Er din indkomst stabil og vokser? Er du færdig med familieplanlægning? Er du forankret i dit fællesskab? Hvis du ikke er bosat i livet, skal du ærligt talt ikke købe boliger at bo i.

Hvad med studielån?

Studielånegæld og realkreditlån klumpes ofte ned i spanden "god gæld".

Studielånegæld, som generelt har en meget lav rente, skaber værdi over tid i din evne til at kvalificere dig til et højere betalende job. Det er også fradragsberettiget ligesom realkreditrenterne.

Så hvad skal du betale først?

Som du ved, er der to måder at betale din gæld på, der oftest bliver udråbt.

Den ene er "snebold" -metoden. Under denne teknik, opmuntret af finansguruen Dave Ramsey, angriber en person først den mindste gæld.

Ved angriber gælden med den mindste balance vil et individ have succes ret hurtigt.

Dette er ifølge Ramsey vigtigt, fordi det er spændende at betale en gæld tilbage. Den entusiasme gør det lettere at holde sig disciplineret.

De fleste mennesker, der abonnerer på denne metode, ville vælge at afdrage studielånegælden først på grund af den lavere saldo.

Den anden måde, hvorpå mange mennesker beslutter, hvilke regninger der skal betales først, er baseret på et meget grundlæggende økonomisk princip. Tag et kig på renten på alle dine regninger og mål først regningen med den højeste rente.

Studielån har generelt en lav til moderat rente, der i øjeblikket er i gennemsnit 5,8% i USA ifølge New America.

Realkreditrenterne er virkelig lave, i øjeblikket i gennemsnit under 4%, pr. bankrate.

Hvis dine renter er i disse intervaller, er det en god idé at slå studielånegæld først ud.

Relaterede:Den halte 25% -regel og hvor meget hus du har (ansvarligt) råd til

Betal realkreditlån tidligt eller invester?

Argumentet om at betale dit realkreditlån tidligt drejer sig mest om, om du i stedet skal investere pengene.

Matematikken understøtter faktisk investering i de fleste tilfælde, især da udtrykket bliver længere. Jeg vil ikke komme for dybt ind i det, men her er et par korte, grove eksempler:

- Lad os sige, at du har et pant på 200.000 dollar til en 30-årig fast 4% rente.

- Lad os også antage, at du har en ekstra $ 1.000 hver måned til enten at investere i afgiftspligtige investeringskonti eller ansøge om dit realkreditlån.

Eksempel 1 (Invest): Hvis du bruger de næste 30 år på at betale det af med minimumsbetalinger, har du i alt betalt $ 343.739,21 i kombinerede hovedstole- og rentebetalinger. Hvis du investerede $ 1.000 hver måned på en afgiftspligtig investeringskonto til et forventet årligt afkast på 6%, ville din investering alene være omkring $ 1.000.000 værd ved 30-årsmærket.

Eksempel 2 (gældsudbetaling): Hvis du i stedet anvender de ekstra $ 1.000 på dine månedlige betalinger, vil du ved udgangen af 10,5 år have betalt dit realkreditlån. Du vil have betalt i alt $ 245.007,71 i kombineret hovedstol og rentebetalinger. Hvis du derefter begyndte at investere $ 1.000 plus pantbetalingen på $ 954.83 hver måned på en afgiftspligtig investeringskonto på en forventet 6% årligt afkast, vil din investering vokse i løbet af de næste 19,5 år og være værd omkring $ 850.000 ved det 30-årige mærke.

Så selvom du sparer omkring $ 100.000 i rentebetalinger, du opgiver over $ 150.000 i potentielle investeringsgevinster.

Over 10 eller 15 år er forskellen ikke så drastisk OG aktiemarkedsafkastet varierer. Men det er vigtigt at forstå, hvad du giver op på lang sigt, og jeg tror, at dette eksempel viser netop det.

Inden vi forlader dette afsnit, bør du vide: du kan begge dele! Du kan hurtigt spore dit realkreditlån og stadig investere aggressivt. Det er ikke et enten-eller forslag.

Du vil sandsynligvis tjene flere penge i fremtiden. Du får en forhøjelse. Din virksomhed vil tage fart. Du opretter den anden eller tredje indkomststrøm. At foregive, at du kun kan det ene eller det andet, begrænser kun din tankegang.

Gå efter begge! Når du gør begge dele, fungerer matematikken altid til din fordel.

Relaterede:Hvad afholder dig fra et radikalt finansielt liv?

Fordelene ved at betale dit pant tidligt tilbage

- Reducer rentebeløbet på gæld. Ved at reducere den tid, det tager at betale lånet ned, reducerer du mængden af renter, du betaler. I eksemplet ovenfor sparer du omkring $ 100.000.

- Reducer månedlige udgange. Når du betaler realkreditlånet, har du ikke længere et realkreditlån. Nu er dine månedlige udgifter lavere, og du vil have flere penge på dit månedlige budget til at gøre andre ting med: investere, bruge, give osv.

- Mere frihed. Ved at fjerne pantet tidligt, giver du mere frihed i dit liv. Måske kan du eller din ægtefælle nu blive hjemme med dine børn? Hvis du er en spirende iværksætter som mig, skal du tænke på, hvor meget lettere det ville være for dig at forlade dit fuldtidsjob for at forfølge en forretningsidé på fuld tid. Intet pant = frihed!

- Sikkerhed og ro i sindet for din familie. Med en mindre udgift skaber du mere sikkerhed for din familie i tilfælde af fremtidige nødsituationer. Du har altid dit hjem at gå til uanset økonomi eller bankens spørgsmål. Det er stort for min kone. Det er hovedårsagen til, at hun ville have denne gæld væk. Hun er meget mere sikker i vores overordnede økonomiske stilling uden hjemmegæld.

- Forenkle din økonomi og dit liv. Jo ældre jeg bliver, jo mindre vil jeg tænke på min økonomi. Fjernelse af realkreditlån betyder, at jeg ikke behøver at tænke på realkreditbetalingen, min långiver eller ballade med online betalinger.

Ulemperne ved at betale dit pant tidligt tilbage

- Nedsat likviditet. Når du betaler dit realkreditlån tidligt, tager du sandsynligvis penge fra bordet, der hurtigt kan implementeres for at hjælpe dig i dit liv. Tidlig betaling af dit realkreditlån kan efterlade dig "husrig", kontantfattig i et stykke tid.

- Samlet set mindre mangfoldig portefølje. Ved at betale dit realkreditlån kan du lægge mange af dine æg i en stor kurv. Dette gør dig virkelig afhængig af det lokale ejendomsmarked (hvoraf nogle faktisk falder i værdi) og afhængig af den samlede økonomi.

- Tab af skattefradrag (selvom den nye skattelov ændrer dette for nogle). En af de dejligste fordele ved at have et boliglån, når det er tid til at betale dine skatter, er renten på hjemmebolån, som du kan gøre krav på, hvis du specificerer dine fradrag. Den nye skattelov øgede dog standardfradraget, og så mange mennesker vil alligevel miste evnen til at tage dette fradrag.

- Tabte potentielle investeringsafkast. Dette er biggie. Ved at sige ja til at betale dit realkreditlån, siger du nej til at investere i aktiemarkedet, udlejningsejendomme, din virksomhed og andre investeringer. Mulighedsomkostningerne kan være enorme, som vi viste i eksemplet ovenfor.

- Du har stadig betalinger (ejendomsskatter, forsikringer, HOA -kontingenter, vedligeholdelse osv.). Bare fordi du slap af med pantet, betyder det ikke, at du stadig ikke skal betale for dit hus. Faktisk er der sandsynligvis stadig mindst tre store udgifter, du har: skatter, forsikring og vedligeholdelse. Det er en bummer. Oven i det skal du begynde at spare til og foretage dine egne forsikringer og skattebetalinger selv, hvis du tidligere har spærret dem.

- Mulige forudbetalte gebyrer og negative kreditkonsekvenser. Pas på gebyrer til forudbetaling. De kunne gøre din tidlige udbetalingsplan til en frygtelig idé. Endelig ved, at hvis du afbetaler dit realkreditlån - din primære afdragskreditgrænse - vil du sandsynligvis reducere din tiltrækningskraft for fremtidige långivere, der hellere vil se et mere forskelligartet kreditmix. Selvom du sandsynligvis ikke har brug for kredit, når du betaler dit hjem.

6 forskellige strategier til at betale dit pant tidligt tilbage

Okay, så du har besluttet at gøre dette. Lad os faktisk komme ind på nogle måder, hvorpå du kan gå til at betale dit realkreditlån tidligt. Der er en del:

1. Foretag rutinemæssige (ekstra) forudbetalinger på dit realkreditlån.

Den mest almindelige måde ville være at begynde at foretage yderligere hovedbetalinger hver måned.

Ideelt set kan du automatisere denne funktion med din långiver. Bare sørg for, at når du begynder at foretage ekstra betalinger, bliver de anvendt på din faktiske hovedstol vs både hovedstol og renter.

En ekstra $ 250 pr. Måned på et 200.000 lån med 4% rente ville slå 10 år fra dit lån-tage det fra et 30-årigt realkreditlån til et 20 år.

2. Opsætning af to ugentlige betalinger

I stedet for at betale dit realkreditlån hver måned, kan du skifte til betalinger hver anden uge. Dette ville give dig 26 halve betalinger hvert år vs de 12 fulde betalinger.

Denne strategi hjælper dig med at fremskynde din realkreditudbetaling og hjælper dig med at spare på renter uden egentlig at ændre meget på dit kontante udlæg.

Jeg ved, at Quicken Loans gør det muligt at automatisere denne form for betaling nu. Kontakt din långiver for at se, om de kan konfigurere det for dig.

3. Refinansiering til et 15 års kontra 30 års realkreditlån

Som en måde at tvinge dig selv til at betale dit hjem hurtigere, kan du refinansiere dit realkreditlån ned til en 10, 15 eller 20-årig løbetid. Inden du refinansierer, har du brug for en god kreditværdighed. Overvej Experian Boost at øge din.

Der kan være lukkeomkostninger at tage højde for her. Men en bedre rente og en kortere sigt kan bare være den strategi, du har brug for.

Vi gjorde det faktisk selv, efter at vi havde været i vores hjem i tre år. Vi troede, at vi ville have det fint med bare at betale det af på den 15-årige periode. Men bare tre år senere kløede vi igen og besluttede at begynde at foretage store engangsbeløb.

Relaterede:Fordele og ulemper ved 15 vs 30 års realkreditlån

4. Lej et værelse ud (alias House Hack) og anvend lejebetalingen

En alternativ strategi er at blive en Airbnb -vært og udleje et værelse i dit hjem til den lejlighedsvise besøgende. Denne ekstra indkomststrøm kan anvendes direkte på din realkreditbalance og hjælpe dig med at betale dit hjem hurtigere.

5. Realkreditaccelerationssoftware/HELOC

Jeg har kigget på realkreditacceleration software/strategier og jeg kan bare ikke vikle mit hoved om, hvordan de rent faktisk fungerer, langt mindre foretage en faktisk cost/benefit -analyse af den software, der kræves for at trække den effektivt ud.

De føler sig også for komplicerede og scammy. Mit råd er at holde sig væk fra alt, hvad der virker underligt, eller som du ikke kan forstå. Jeg forstår ikke disse ting, så jeg springer det over.

6. Betaler dit realtidspant tidligt med engangsbeløb

Dette er i sidste ende den metode, vi valgte at bruge i løbet af de sidste to år for at slå vores realkreditlån ud. Vi lagrede hovedsageligt kontanter fra forretningssucceser og brugte dem til at foretage store engangsbeløb og sluttede med en betaling på ~ $ 49.000 i den sidste måned.

Uanset om det er årlige bonusser, skatterestitutioner, aktieoptioner eller et forretningsmæssigt boom i en hektisk stil, så tænk på de engangsbeløb, du får i løbet af de næste par år. Lav planer om at anvende de store bidder på dit realkreditlån.

Der er desværre ingen måder at automatisere dette på. Men hvis du er et sted, hvor du bare knuser det økonomisk, og du stoler på dig selv for ikke at lade din livsstil snige sig, kan dette være en massivt effektiv strategi.

Den faktiske proces med at afbetale dit realkreditlån (aka foretage den sidste betaling)

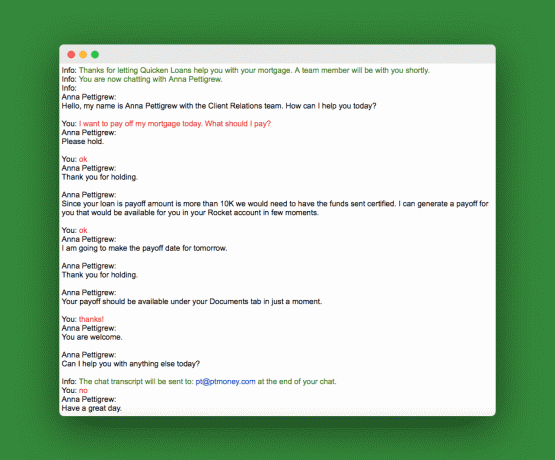

Når det er tid til at foretage den sidste betaling ved hjælp af et engangsbeløb, skal du anmode om dit udbetalingsbeløb. Dette beløb vil være lidt anderledes end din faktiske realkreditbalance vist på din opgørelse eller på din långivers websted.

Du kan enten ringe og anmode om det eller gøre som jeg gjorde og bruge långiverens websted kundesupportchat. Her er min chat -tråd:

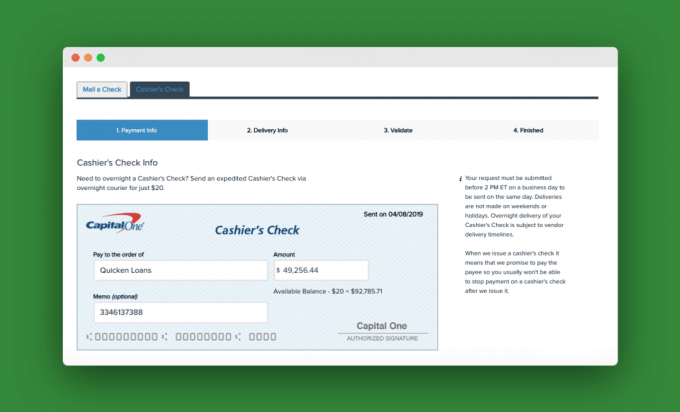

Da vi fik det udbetalingsnummer, gik vi til vores personlige checkkontos online -konto og oprettede en kasserers checkbetaling. Der var et gebyr på $ 20 for at overnatte det. Her er et øjebliksbillede af vores kasserers check:

Når långiveren modtager den sidste betaling, vil de anvende det på lånet og sende dig et brev for at informere dig om, at dit realkreditlån er betalt fuldt ud.

Flere spørgsmål

Hvad hvis du har to realkreditlån i dit hjem? Lad os sige, at du har to realkreditlån i dit hjem: det primære realkreditlån og et andet realkreditlån eller HELOC. I dette tilfælde skal du helt sikkert afbetale det andet realkreditlån eller HELOC først. 99% af tiden vil de andet lån have højere renter og være mindre i beløb. Slå dem først ud og derefter tackle den primære.

Hvad hvis du har et realkreditlån som jeg? Hvis du har et realkreditlån, medmindre det er et lille beløb, bør den gæld komme først i prioritet til dit boliglån. Hvis der sker noget med dit realkreditlån, er det værste, der kan ske, at du ikke længere kan leje det ud. Men hvis banken foretager et opkald på dit boliglån, ville du være ude af et hjem. Det smarte her er at afbetale boliglånet først.

Endelige tanker om at betale dit pant tidligt tilbage

Hvis du stiller dette spørgsmål om, hvorvidt du skal betale boliglånet tidligt, er du et godt sted. Helt ærligt, hvad du gør her, betyder ikke så meget, fordi du allerede tager sådanne gode økonomiske beslutninger.

Hvis du er typen, der hyperfokuserer på matematikken, og du har et hjem til disse investeringspenge, så lad tallene føre dig med alle midler.

Men hvis du kan skyde for at være helt gældfri og stadig bevare en aggressiv besparelse (sandsynligvis hvad du vil gøre på begge måder), så gå til den tidlige realkreditudbetaling.

Hvad er din plan? Vil du betale dit boliglån tidligt tilbage?

Philip Taylor, også kaldet "PT", er CPA, blogger, podcaster, mand og far til tre. PT er også grundlægger og administrerende direktør for personlig finansindustriens konference og messe, FinCon.

Han oprettede Part-Time Money® tilbage i 2007 for at dele sine råd om penge, holde sig ansvarlig (mens betale mere end $ 75.000 i gæld), og for at møde andre, der brænder for at bevæge sig mod økonomisk uafhængighed.