Hå åbne en sundhedsopsparingskonto er et spørgsmål, jeg selv har kæmpet med. Da min gruppeforsikring løb ud, startede jeg en individuel sundhedsforsikringsplan med høj fradrag med BlueCross BlueShield.

På det tidspunkt var det at finde en sundhedsopsparingskonto (HSA) øverst på min liste over ting at gøre. Vi ville begynde at spare skattekroner på vores omkostninger til sundhedsydelser så hurtigt som muligt.

For at åbne en sundhedsopsparingskonto skal du være tilmeldt en HSA-kvalificeret High Deductible Health Plan (HDHP). Du kan muligvis åbne en HSA med din HDHP -forsikringsudbyder, hvis de også tilbyder HSA'er. Enkeltpersoner kan åbne et HSA ved at undersøge og vælge en planudbyder. Derefter opretter du en konto og begynder at yde bidrag.

At vide, hvor og hvordan man åbner sit HSA, er ikke altid klart i hele sygesikringsprocessen. Gør lidt research for at finde ud af den bedste planudbyder og deres fordele kan hjælpe dig med at beslutte, hvor du skal åbne en.

Hvad er en sundhedsopsparingskonto?

En sundhedsopsparingskonto eller HSA er en måde at maksimere dine sundhedsbesparelser på. De er skattefordelagtige opsparingskonti til at betale for udgifter til egen regning som lægebesøg, selvrisiko, kopier og medicin. En HSA kan primært fungere til at bruge på de kvalificerede out-of-pocket-udgifter, eller den kan også bruges til at spare og investere de overskydende penge, du ikke bruger på medicinske omkostninger til din fremtid.

I slutningen af året ruller alle ubrugte HSA -penge over, så du kan bruge pengene i fremtiden. Med en HSA modtager du tre skattefordele:

- Skattefrie bidrag: Bidrag, du yder som individ, kan trækkes fra din skat

- Skattefrie gevinster: Indtjeningen på pengene på din konto vokser skattefrit

- Skattefrie hævninger: Du betaler ikke skat af penge taget til kvalificerede lægeudgifter (Her er IRS definition af de kvalificerede lægeudgifter.)

HSA'er kan enten være arbejdsgiver-sponsoreret, hvis du har en arbejdsgiver, eller personer, der er selvstændige, kan åbne deres egne konti.

Relaterede:Høj fradragsberettiget sundhedsforsikringsplan plus HSA

Kan jeg åbne en sundhedsopsparingskonto?

Hvis du har en HSA-kvalificeret høj fradragsberettiget sundhedsplan, er du berettiget til at have en HSA. For at en plan kan betragtes som HSA-berettiget af IRS, skal den opfylde kriterier som minimum fradragsberettigede beløb og maksimale egenomkostninger. Du er ikke berettiget, hvis du kan blive gjort krav på som afhængig af en anden.

Hvor åbner man en sundhedsopsparingskonto

Når du forsøger at finde ud af, hvor du skal åbne et HSA, skal du starte med dine mål. Hvordan vil du bruge de penge, du indbetaler? Planlægger du kun at bruge dine bidrag til dækning af lægeudgifter, eller vil du også spare og investere overskydende bidrag? Dine mål hjælper dig med at vælge den bedste HSA -udbyder, der stemmer overens med, hvordan du vil bruge dine penge.

Hvis du planlægger at spare mere, end du bruger, vil investeringsmuligheder og renter være afgørende faktorer, når du vælger en udbyder. Modsat, hvis du planlægger at bruge din konto til bare at betale for omkostninger uden for lommen. Dit sundhedsforsikringsselskab kan have en foretrukken HSA -udbyder, som du kan tilmelde dig hos. Bank, kreditforeninger, forsikringsselskaber og finansielle mæglere er andre steder, hvor du kan åbne HSA -konti. For nemheds skyld, hvis du kan lide din bank eller kreditforening, kan det være stedet at starte for dig.

Efter at have undersøgt lidt om HSA'er, hvad der stod mig fast, var de månedlige gebyrer forbundet med regnskaberne for mindre saldi. Nej tak! Det var da jeg besluttede at ringe til min lokale kreditforening for at finde ud af om de havde en HSA uden månedlige gebyrer. De gjorde. Fordi de opkrævede nul månedlige gebyrer, besluttede vi at gå med vores kreditforening for at åbne min HSA.

Bemærk, at hvis en HSA betaler en rente, og du kan lide at holde en høj saldo på din konto, kan det være fornuftigt at betale et månedligt gebyr. Vi er lige begyndt med vores HSA, så jeg holder fast i en gratis konto.

Sådan vælges en HSA -udbyder

Der er hundredvis af steder at åbne en HSA. De fleste HSA -udbydere har lignende gebyrer og funktioner, så det er bedst at finde en, der fungerer for dig. Her er nogle ting, du skal overveje, når du vælger en planudbyder.

- Kontohonorarer

- Krav til minimumsbalance

- Bankmuligheder (tilbyder de betalingskort til udgifter)

- Investeringsmuligheder og tilhørende gebyrer

- Kundesupport (kan du ringe til nogen for at få hjælp)

- Let at administrere (er det praktisk)

- Renter

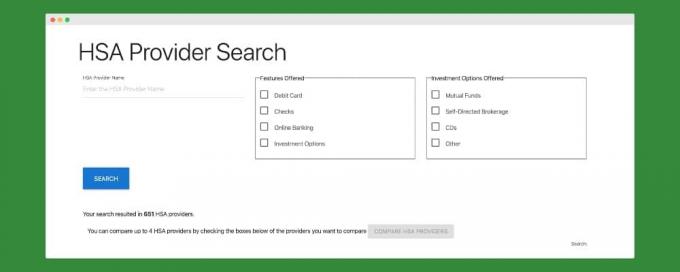

Du kan søge efter en HSA ved hjælp af HSA -søgning at sammenligne udbydere. Deres søgeværktøjer giver dig mulighed for at søge efter dine foretrukne funktioner som tilgængelighed med betalingskort, netbank og investeringsmuligheder.

Når du har filtreret de funktioner, du leder efter. Du kan gennemgå og sammenligne forskellige udbydere. De giver dig anmeldelser, der inkluderer brugerbedømmelser, funktionslister, renter, gebyrer og investeringsmuligheder. Sammenligningen af planer kan hjælpe dig med at træffe en informeret beslutning om at nå dine HSA -mål.

Sådan åbnes en HSA

Det er lige så let at åbne en HSA som at oprette en ny bankkonto. Der går mere kræfter i at finde den rigtige udbyder end den faktiske opsætning. Du skal give institutionen oplysninger om dig selv ved at åbne en HSA -konto. De fleste konti kan konfigureres fuldstændigt online, hvis du foretrækker det. Når kontoen er oprettet, giver din udbyder dig besked om processen for at yde bidrag til din HSA.

For mig var tilmeldingsprocessen temmelig ligetil. Jeg gik ned til kreditforeningsfilialen med mit ID og en check på $ 1.000 som en første indbetaling til min konto. Der var ikke et minimumskrav. Det var lige hvad jeg valgte at finansiere kontoen med i starten.

Derefter gav de mig nogle formularer til fremtidige bidrag og sendte mig på vej. Et par dage senere modtog jeg et betalingskort, der skulle bruges til udgifter uden for lommen.

Det store ved HSA er, at bidragene i modsætning til en fleksibel udgiftskonto (FSA) ikke skal bruges inden for året. Saldoen ruller over hvert år, så du kan fortsætte med at bruge disse penge til kvalificerede lægeudgifter.

Relaterede:HSA vs. FSA: Hvilket er bedre?

HSA Bidragsgrænser

Bemærk, at hvis dette er dit første år for at have en HSA, er bidragene yderligere begrænset af det antal måneder, du har været på en støtteberettiget plan. Læs mere om HSA -bidragsgrænser.

Livlig

En af de bedste HSA -konti til både udgifter og investeringer er Livlig. Lively er en online udbyder af HSA -konti til enkeltpersoner og familier. Deres mission er at gøre det let for folk at spare penge på sundhedsudgifter nu, så de har flere penge til fremtidige udgifter.

Deres konti er gratis for enkeltpersoner og $ 2,95 pr. Medarbejder pr. Måned, uden at der kræves en minimumssaldo for at åbne en livlig HSA.

De gør det enkelt at betale for udgifter som lægebesøg og medicin med deres betalingskort. Du kan også spore og administrere dine HSA -udgifter hvor som helst med deres mobilapp. Den er tilgængelig til iOS og Android. Appen giver dig mulighed for at se din kontoaktivitet og administrere dit betalingskort samt uploade kvitteringsbilleder.

Åbn en konto hos Lively her.

Med Lively kan du også investere dine midler med TD Ameritrade. Du er i stand til at forstærke din opsparing med investeringsmuligheder som aktier, obligationer og ETF'er. En ting at bemærke er, at du bliver nødt til at oprette en TD Ameritrade Self-Directed Brokerage-konto. Selvom du har en eksisterende TD Ameritrade -konto, skal du oprette en konto via Lively. Den gode nyhed er, at TD Ameritrade ikke opkræver gebyrer for onlineaktier og ETF -handler. Nogle gebyrer gælder som et gebyr på $ 25 for investeringsfonde uden belastning. Du kan også konfigurere automatiske overførsler, der gør det lettere at investere.

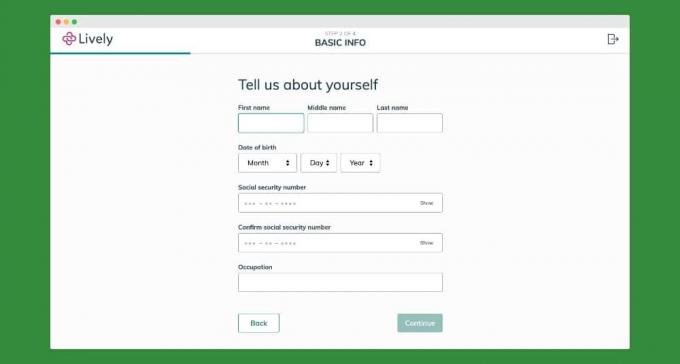

Åbning af en HSA med Lively er enkel og tager mindre end fem minutter. For at starte opsætningsprocessen beder de dig om de nødvendige oplysninger om dig selv og dine kontaktoplysninger for at starte kontokonfigurationen.

Når det er færdigt, stiller de spørgsmål for at bekræfte, at du er berettiget til at oprette en HSA.

Når din konto er oprettet, gør de det let at linke din bankkonto og enten oprette tilbagevendende bidrag eller et engangsbidrag for at finansiere din HSA. Hvis du har spørgsmål om, hvor meget du skal bidrage med, har Lively et ressourceafsnit med guider og lommeregnere til at hjælpe dig med at træffe beslutninger.

Hvis du har en HSA hos en anden udbyder, kan du overføre din konto til Lively. Lives kundesupport er tilgængelig via telefon, e -mail og chat for at hjælpe dig med at oprette din konto eller hjælpe dig med at løse kontoproblemer.

Livlig er en nem måde at få en HSA -konto startet og finansieret med det samme. Kundesupport, ressourcer og mobilapp gør det også nemt at få hjælp og administrere din konto.

Bundlinie

Når du åbner en HSA -konto, skal du begynde med slutningen i tankerne. Vil du bruge kontoen primært til udgifter, eller vil det være mere til at spare og investere. At vide, hvad du vil have ud af din HSA, hjælper dig med at bestemme, hvor og hvordan du starter en HSA.

Har du finansieret en HSA? Hvor åbnede du den?

Fortsæt med at læse:

Et billigt alternativ til sundhedsforsikring [Medi-Share Review]

Liberty HealthShare vs MediShare: Hvilken er bedst for dig?

19 nemme måder at spare penge på din bilforsikring

Gaveanmeldelse: Livsforsikring på få minutter

Philip Taylor, også kaldet "PT", er CPA, blogger, podcaster, mand og far til tre. PT er også grundlægger og administrerende direktør for personlig finansindustriens konference og messe, FinCon.

Han oprettede Part-Time Money® tilbage i 2007 for at dele sine råd om penge, holde sig ansvarlig (mens betale ned over $ 75k i gæld), og for at møde andre, der brænder for at bevæge sig mod økonomisk uafhængighed.