Jeg har længe været en pengenørd. Som et lille barn plejede jeg at tømme min sparegris, tælle alt, hvad der var indeni og sætte det hele tilbage, og havde det godt med min nettoværdi som 8-årig.

Så det burde ikke være nogen overraskelse, at den detaljeorienterede sparegris er vokset op til at bruge et ret komplekst system til at holde styr på mit familiebudget. Jeg nævnte til PT på vores podcast -samtale at jeg har et Excel -regneark, som jeg bruger til hold øje med hver en krone der passerer gennem vores families kasse, og han foreslog, at jeg forklarede mit system. Så uden videre, her er en sammenbrud af det system, jeg bruger.

Redaktørens note: selv med alle seje budgetteringsværktøjer tilgængelig i dag, langt de fleste af mine Masters of Money gæster brug (d) en form for ændret Excel -regneark til at spore udgifter eller budget (ligesom jeg gjorde).

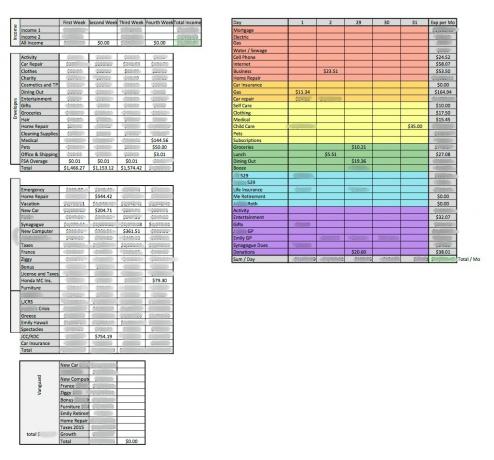

Det store billede Excel -budget

Ved hjælp af min mand, der bruger Excel meget til arbejde, har jeg oprettet følgende regneark til at spore vores families indkomst, opsparing, investeringer og udgifter:

Vores augustark

::

Højreklik her for at downloade denne familiebudget Excel -skabelon.

::

I løbet af den første uge i hver måned udskriver jeg den forrige måneds side, så min mand og jeg kan se over og diskutere vores økonomi. Vi bruger denne månedlige check-in for at sikre, at vi er på samme side og for at øge eller reducere alle udgiftskategorier, der muligvis har brug for det.

For eksempel har vi en tendens til at overforbruge i spisekategorien hver måned. Mellem at få frokoster på arbejdet, gå ud og spise sammen til stævner eller som familie, eller få pizza eller take -away om aftenen, hvor ingen af os har lyst til at lave mad, har vi en tendens til at blæse igennem vores spisestuebudget hver gang måned. Efter et par måneder med denne vane, var vi nødt til at beslutte, om vi skulle reducere vores spiseudgifter eller øge budgettet - eller begge dele.

Lad os nu se på hver enkelt komponent i min sporing:

Indkomst

Dette er den enkleste del af udfyldningen af vores regneark. Min mand (Indkomst 1) får udbetalt den 1. og 15. i måneden. Når hans lønseddel ryddes, indtaster jeg beløbet i den tilsvarende uge.

Vi satte også penge til side i en Fleksibel forbrugskonto at hjælpe med at betale for vores fire-årige søns børnehavepleje. Vi modtager en (meget) delvis refusion for hans førskolepenge to gange om måneden fra vores FSA. Nogle gange kommer FSA -pengene inden for samme uge som min mands lønseddel, som det gjorde i august, og nogle gange kommer de den efterfølgende uge. Jeg inkluderer denne FSA -refusion som en del af min mands indkomst hver måned.

Indkomst 2, dvs. min freelancing indkomst, har en tendens til at være meget mere variabel og kommer ofte i løbet af måneden. Nogle af mine klienter betaler den første i måneden, nogle betaler den 15., og nogle betaler ved modtagelse af mit arbejde. Når jeg modtager en lønseddel, indtaster jeg den i vores regneark.

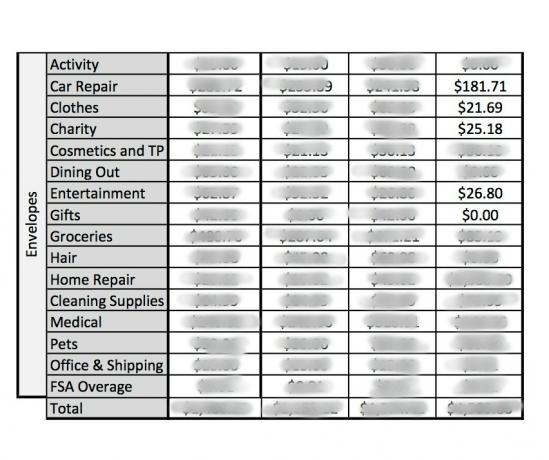

"Konvolutter" opsparingskonto

Denne del af vores budgetteringssystem hører tilbage til, da vi plejede at følge Dave Ramsey pengekonvolutsystem. Da vi først blev gift, Dave Ramsey pengekonvolutter hjalp os med at tæmme vores økonomi og afslutte mange af vores pengeargumenter. Det fik os til vane at sætte penge til side med hver lønseddel til regelmæssige og uregelmæssige udgifter.

Efter flere år med pligtskyldigt at fylde konvolutter med kontanter fandt min mand og jeg ud af, at vi forårsagede os selv - og dermed mener jeg mig - mere arbejde. Det er fordi vi ofte glemmer det tag kontanterne med da vi gik ud, hvilket betød, at vi ville bruge vores kreditkort til at betale. Jeg skulle derefter tage kontanterne ud af konvolutten, deponere dem tilbage i banken og derefter betale kreditkortet med de penge. Der er ingen, der har tid til det.

Derfor besluttede jeg simpelthen at lave opsparingskontoen i vores hjemmebank til en "konvolutter" -konto. To gange om måneden foretager vi en indbetaling på opsparingskontoen for det fulde beløb, som vi ellers ville lægge i pengekonvolutter. Jeg holder personligt styr på, hvor meget der går i hver "konvolut" (vi adskiller dem ikke på bankkontoen, bare i mit Excel -regneark), så jeg ved, hvor meget vi skal bruge i hver "kuvert".

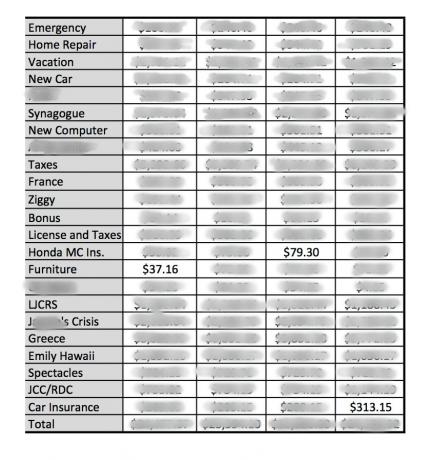

Capital One 360 -opsparingskonti

Ud over vores “konvolutter” opsparingskonto har min mand og jeg også en række Capital One 360 -opsparingskonti. (Jeg har været Capital One -opsparingskunde siden 2004, dengang da det var ING).

Min mand og jeg omtaler dette som vores besparelser på mellemniveau. Disse er generelt uregelmæssige regninger som vi skal betale hvert år. Med hver lønseddel afsætter vi nogle penge på hver af disse konti.

For eksempel da mit ældste barn startede søndagsskolen i vores synagoge, modtog vi en regning for hans undervisning det første år. Vi var let i stand til at betale for undervisningen, men efter at have sat den check i posten, var min første handling at oprette en ny opsparingskonto til søndag skoleundervisning (mærket her som LJCRS), og opret en automatisk overførsel af 1/12 af det beløb, der er nødvendigt for et års undervisning den første af hver måned. På den måde var det næste års undervisning allerede finansieret og betalt.

Både bilforsikrings- og Honda -motorcykelforsikringssummen er relativt lave i ovenstående regneark, fordi vi betaler disse regninger årligt i juni, og vi har endnu ikke genopbygget disse konti.

Derudover vil du bemærke, at jeg har to forskellige konti mærket Skatter. Den første er, hvor jeg parkerer 35% af hver af mine lønsedler. Som freelancer er jeg nødt til det betale kvartalsvis anslåede skatter, så jeg sørger for at afsætte 35% af alt, hvad jeg laver til denne konto. At lægge pengene her, indtil jeg skal betale dem, tjener mig lidt renter og beskytter pengene mod, at jeg ved et uheld bruger dem ud af min checkkonto.

Licens- og skattekontoen er for alle Wisconsin -statskrav, f.eks. At forny vores billicenser og titler og betale vores ejendomsskatter. Jeg afsatte 1/12 af det, jeg skal bruge til hver af disse regninger den første i hver måned.

Endelig har min mand og jeg hver en opsparingskonto til 40 -års fødselsdag. (Hans er mærket J's Midlife Crisis). Han købte en ny motorcykel (foruden sin Honda 400) til sin 40 års fødselsdag i juni i år, og jeg planlægger at tage til Hawaii, når jeg fylder 40 i 2019. Vi begyndte at spare til disse milepæls fødselsdage for fire år siden, så vi var og er parate til at fejre med stil og kontanter.

Forbrug

Denne del af regnearket er, hvor jeg bruger størstedelen af min tid på at arbejde med vores økonomi. Hver dag logger jeg ind på vores kreditkortkonto og vores checkkonto og kontrollerer, om der er udgifter. jeg kategorisere hver eneste transaktion (og gør nogle gange min mand skør ved at ringe til ham på arbejde for at kræve "hvad købte du fra PayPal den 23 for $ 34,76?! " kun for at indse, efter jeg havde lagt på, at det var mig, der købte noget og helt glemte det det).

Hvis vi betalte for noget kontant, med en check, med et betalingskort eller som enhver form for checkkontotransaktion, indtaster jeg nummeret i cellen og centrerer det. Det skyldes, at alle transaktioner, der foretages på kreditkortet, oprindeligt indtastes som et tal, der er justeret til højre.

Hver mandag gennemgår jeg de transaktioner, der er indtastet i udgiftsregnearket siden ugen før. For alle tal justeret til højre (kreditkorttransaktioner) overfører jeg pengene fra den relevante "kuvert" og sender en betaling til kreditkortet. Når jeg har gjort det, centrerer jeg nummeret for at vise mig selv, at det er blevet betalt på kreditkortet.

Det betyder, at vores kreditkort altid er betalt, og jeg foretager en kreditkortbetaling hver mandag for at dække alle godkendte transaktioner for den foregående uge.

Generelt er det konvolutterne, der betaler for vores transaktioner, med et par undtagelser. Du vil se, at J GP og Emily GP er angivet i det lilla afsnit ovenfor. GP står for Gazingus Pin, som er udtrykket opfundet Dine penge eller dit liv for unødvendige køb. Dette er min fjollede måde at kategorisere sjove pengekøb på, og dem kommer fra vores checkkonti. (Vi har en fælles konto, og vi har også hver en separat konto).

Desuden er vores realkreditlån, brugsregninger (det meste af den lyserøde sektion), gas (til biler), 529 indlån og Livsforsikring er alle bare taget direkte ud af enten vores fælles checkkonto eller en af vores personlige konti, afhængigt af hvordan vi har opdelt bestemte regninger. (Jeg tager for eksempel hånd om realkredit- og livsforsikring, mens han betaler forsyningsselskaberne, og hver enkelt af os tager sig af en af vores søns 529 indskud, og der betales gas fra den fælles konto.)

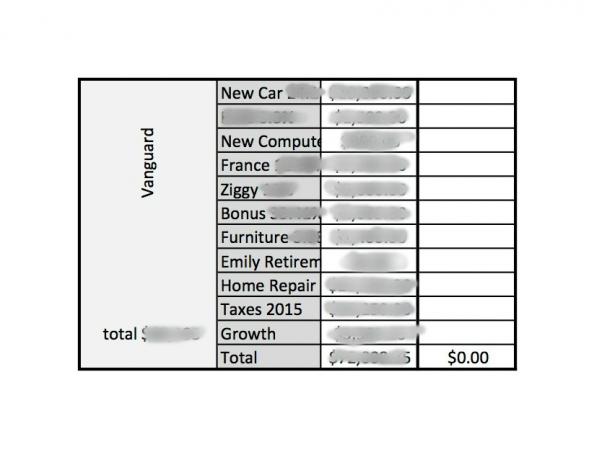

Investeringer

Min yndlingsdel af dette regneark er den, jeg arbejder mindst med. Dette er fordelingen af pengene på vores Vanguard -konto.

Vi åbnede denne konto for cirka to år siden, da vi blev ubehagelige over den mængde penge, vi havde på vores Capital One 360 -konti. For eksempel havde vi afsat ækvivalent til en bilbetaling til vores CO360 New Car -fond i mange år uden at skulle investere i en ny bil. Selvom vi lejlighedsvis har dyppet i denne fond for eventuelle bilreparationer eller dyr vedligeholdelse, der ellers kan udmatte vores bilreparationskonvolut, har vi vokset New Car -fonden på en sådan måde, at vi let kunne udskifte en eller begge vores biler, hvis nødvendig.

Det betyder imidlertid, at vi havde mange penge på konti, der tjente 0,75% APY. Vi kunne gøre det bedre.

Så vi åbnede en Vanguard -konto og overførte penge fra enhver CO360 -konto, som jeg ikke forventede, at vi skulle bruge inden for det næste år til to år. Det omfattede Ny bil, Ny computer, vores engang drømmerejse til Frankrig, min mands projektbil, hvilket er legende kaldet Ziggy, penge tilovers fra min mands seneste store bonus, møbler og store billetter Hjem Reparation.

Du vil også bemærke et afsnit med titlen Skatter 2015. Jeg var så heldig at have penge tilbage det år fra min Skatteopsparingskonto, så jeg besluttede at flytte dem til Vanguard for at tjene lidt renter. Endelig var sektionen Emily Pensionering, hvor jeg parkerede nogle uventede penge (fra en livsforsikring), som jeg lagde i min skattebegunstigede pensionskonti i årlige bidder.

Min yndlingsdel ved at arbejde med denne portion er at tilføje væksten, så jeg kan vide præcis, hvor hårdt vores penge arbejder for os.

To timer om ugen på Excel Budget -regneark?

Alt i alt bruger jeg sandsynligvis cirka to timer om ugen i alt på at udfylde disse regneark. Omkring halvdelen af den tid er på mandag, hvor jeg finder ud af, hvor meget konvolutterne skylder kreditkortet, overfører pengene og betaler vores kreditkort, så opdater udgiftscellerne for at vise, at disse transaktioner er betalt, og opdater konvoluteafsnittet for at vise det beløb, der er blevet overført fra dem.

Resten af ugen tager det mig generelt mindre end 10 minutter om dagen at logge ind på vores checkkonti og vores kreditkortkonto for at opdatere regnearket og sikre, at alt er afbalanceret.

Find et system, der fungerer for dig

Jeg forestiller mig, at regnearket-og-budget-fobisk nok tror, at jeg er en trehovedet udlænding fra Mars lige nu. Og dette er bestemt ikke et program, som jeg vil anbefale til alle. Jeg ved, at mange mennesker hellere vil rense et stadion med deres egen tandbørste end at lægge den form for arbejde, jeg gør for at styre mine penge.

Dette system fungerer for mig, fordi jeg nyder at være opmærksom på detaljerne og føle, at vi er oven på vores økonomi. Du kan vække mig fra en død søvn, og jeg kunne fortælle dig, hvor meget der er i vores regnskaber, og den følelse ville være arbejdet værd, selvom jeg ikke nød at tage mig af detaljerne.

Jeg ved dog bestemt, at min vej ikke er den eneste måde at budgettere på, og at folk kan finde andre systemer (selv automatiserede), der passer til deres personlige præferencer og pengepsykologi.

Hvordan holder du styr på din familieøkonomi? Er der noget aspekt af mit system, som du tror ville fungere for dig?