Da jeg begyndte at investere, lettede jeg meget forsigtigt i det.

Jeg stolede ikke på aktiemarkedet.

Jeg var tryg ved at spare pengene. Jeg var ikke fortrolig med at sætte det på "aktiemarkedet".

Mine formative voksenår startede i 1998, året hvor jeg startede på college. Jeg skulle til Carnegie Mellon i Pittsburgh og studere datalogi. Hvis du var der dengang, husker du sikkert dot-com-boomet og hvordan Internettet skulle ændre verden. Og gør os computernørder meget rige.

Husk Pets.com?

Jeg gør! Og jeg ville have et stykke af handlingen!

Så, i foråret på mit juniorår, gik det hele i opløsning. Dot-com-boblen brast.

Det var som at komme til festen EFTER politiet lukkede det ned.

I årevis så jeg karrieremessen på Carnegie Mellon, og det fyldte hele vores fitnesscenter. To basketballbaner i fuld længde spækket med virksomheder. Mit seniorår passede efterårskarrieren knap halvdelen af gymnastiksalen, og de fleste virksomheder ansatte ikke. De var der bare for at "opretholde forholdet" til skolen (som om de ville blive afvist, hvis de ville leje en bod!).

Jeg blev ikke personligt brændt af dot-com-bommen, men jeg så eftervirkningerne. Jeg så mine venner, der tog orlov fra skolen for at arbejde ved opstart, komme tilbage. Jeg hørte historier om jobtilbud, der blev ophævet. Jeg så børstanken som en skør på et tidspunkt, hvor jeg bare havde investeret et meget lille beløb i en Roth IRA.

I dag har jeg langt størstedelen af vores nettoværdi investeret på aktiemarkedet. Hvordan gik jeg fra ikke at stole på aktiemarkedet, til hvor jeg er i dag?

Hvordan lærte jeg at stole på markedet igen

Det, der fik mig tilbage til at investere i markedet, var anderledes end det, der holdt mig der.

Finansielle incitamenter opfordrede mig til at investere i aktiemarkedet. Tænker på mine penge og mine investeringer som en samling af "tidskapsler" holdt mig investeret.

Incitamenterne til pensionsplanlægning er meget gode. Roth IRA er 100% skattefri vækst. Uanset hvor godt jeg gør det, er de penge mine, og jeg vil ikke betale kapitalgevinster. Det er en ret god fordel.

Min arbejdsgiver tilbød også en firmakamp på mine 401 (k) bidrag. Det var en solid 50% match på op til 6% af min løn. Jeg tjente $ 60.000 mit første år, så hvis jeg bidrog med $ 3.600 hvert år, ville de indsætte yderligere $ 1.800. Det er en øjeblikkelig forhøjelse, bare for at gøre noget, jeg allerede ville gøre. Gratis penge!

Jeg var tryg ved at spare penge, jeg kunne godt lide incitamenterne, og mine investeringer havde brug for et sted at vokse. Det sted var aktiemarkedet.

Incitamenterne var gode nok til, at jeg kunne dyppe min tå tilbage. Når du er single, tjener en god løn og lejer en lejlighed med en ven, kan du spare mange penge.

Mens jeg var tryg ved at spare, var jeg ikke fortrolig med at se det gå op og ned baseret på stemningen på aktiemarkedet. Jeg arbejdede for disse penge og på grund af et massivt rum med dragter bevægede pengene sig op og ned på grund af min skyld eller kredit. Det var ubehageligt.

For dem, der er yngre, lyder det meget af boligboblen, ikke sandt? I stedet for at aktierne blev oppustede, fik vi boligpriserne til at stige på grund af lave renter og endnu lavere lånestandarder. Disse realkreditlån blev solgt, videresolgt, forsikret, genforsikret... til det punkt, at bankerne var i store problemer, når lån startede misligholdt. Det spredte sig til det bredere marked... du kender resten. De siger historie rim, men måske er disse bomme og buster bare fire akkordsange.

Da mine penge var fanget i de incitamentsbelastede skattebegunstigede konti, blev jeg så forelsket i markedet igen på grund af Stockholms syndrom? (måske? :))

Dine penge er i Time Capsules

For at hjælpe mig med at styre mine følelser begyndte jeg at tænke på mine penge i form af "tidskapsler".

En af de måder, jeg trøstede mig på, var at erkende, at penge var urørlige i fyrre år. Jeg kunne se pengene i dag, men de var effektivt låst inde i en glaskasse. En økonomisk tidskapsel. Min "pensionering" kapsel.

Med mine 401 (k) indgik jeg en aftale med onkel Sam om, at jeg ikke skylder skat på mine bidrag i dag, og min vækst ikke ville blive beskattet, før jeg tog udbetalinger i pension. Hvis jeg ville have mine penge, kunne jeg betale skatten plus en 10% straf (øh). Pause i nødstilfælde!

Med min Roth IRA ville jeg betale skatten forud, men enhver vækst ville være skattefri. Efter fem år kunne jeg få adgang til pengene uden direkte straf (den virkelige straf er at miste penge, der kan vokse skattefrit).

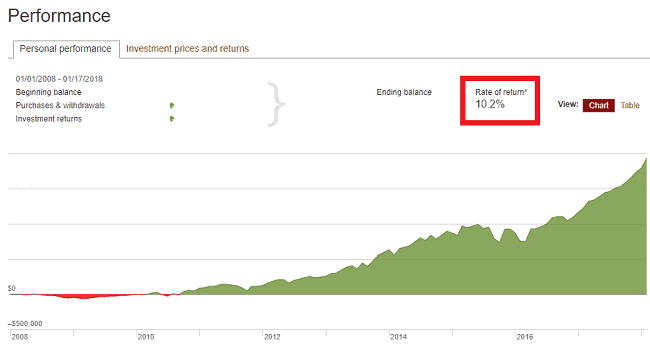

Tidskapslen lader dig til sidst se et af disse diagrammer:

Langsom og stabil. 10% om året i over 10 år. Vi ses om 30.

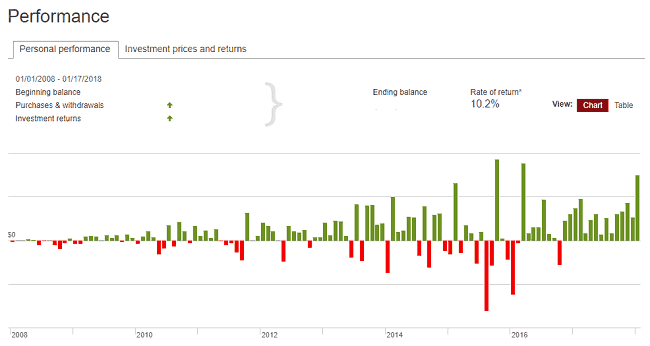

Selvom måned til måned diagrammet var ujævn. Som super ujævn.

Samme data, bare mere ujævn. Præsentation er alt!

Mit psykologiske trick gav pote, fordi det gav mig modet til at acceptere (og til sidst byde velkommen) disse ujævne øjeblikke. Hvornår

Jeg ville i sidste ende også begynde at sætte opsparingskapsler op på aktiemarkedet, blandt andre mindre regulerede investeringer. De blev lagt i min "kortsigtede" kapsel. Det lod mig investere i aktiver, der kunne gå op eller ned, som flygtige aktiver plejer at gøre, men bevarer min forstand.

Jeg er ligeglad med, hvad nogen siger, at se hundreder og tusinder af dollars fordampe føles frygteligt uanset hvad. At se det komme tilbage i den næste måned er lige så følelsesmæssigt udmattende (og spændende!). At vide, at du ikke kan og ikke bør røre ved de penge i årtier, hjælper med at dæmpe min følelsesmæssige reaktion på begge måder. Holder styr på det i 14+ år hjælper med at størkne den langsigtede opfattelse af, at tidskapslen er låst, gør sit arbejde og ikke bør rodes med.

Jeg stoler på, at aktiemarkedet i gennemsnit har et højt cifret afkast over en lang nok periode, og jeg går videre.

Jeg spurgte UC Davis Graduate School of Management's Dr. Brad Barber om hans anbefaling om figurativt at begrave dine penge.

Dr. Brad Barber, Professor i finans ved UC Davis Graduate School of Management

De fleste individuelle investorer bør vælge en blanding af en lavprisindeksfond og en lavobligationsindeksfond.

For aktiefonden er det et godt valg at starte med et amerikansk indenlandsk totalmarkedsindeks, men endnu bedre er det at kombinere et amerikansk indeks og internationalt indeks.

For obligationsindekset foretrækker jeg det kortsigtede obligationsindeks (f.eks. Obligationer med mindre end fem år til løbetid), da de har en tendens til at være lidt mindre volatile end indekser, der inkluderer langsigtede obligationer.

Mine tidskapsler

Jeg har tre af kategorier af tidskapsler (det faktiske antal er mere end tre, men dette er en tankegang, så du kan spande dem):

Lang sigt (30+ år væk... og nedtælling): Mine pensionskonti, 401 (k) og min Roth IRA, passer ind i denne pensionisttidskapsel. Jeg har ikke tænkt mig at røre ved disse penge i 30+ år, og så kan jeg investere dem i de mest volatile investeringer, fordi jeg ved, at det vil være fint over 30+ år. Da denne tidskapsel nærmer sig sin åbning (eller i det mindste en del af den gør det), flytter jeg den til mindre volatile investeringer, så jeg løber ind i en uheldig sekvens af afkastrisiko.

Kort sigt (5+ år væk): Jeg betragter mine afgiftspligtige investeringskonti, de “almindelige” mæglerkonti, som en tidskapsel, der altid er mindst fem år væk. Det går op, det går ned, uanset hvad - om fem år går det fint. Hvis jeg har brug for det før da, kan jeg få adgang til det, men planen er at lade det være begravet.

Nær termin (nu): Alt, hvad jeg har brug for mindre end 5 år væk, svarer til en opsparingskonto (som en af disse kortsigtede investeringer). Det er en tidskapsel med en dato i morgen. Eller i går.

Begrav Time Capsules

Tim Ferriss har sagt, at han kunne lide at starte investeringer (indtil han ikke gjorde det) fordi de var illikvide. Han kunne reagere følelsesmæssigt og sælge investeringer så let, hvilket er hvad der ville ske, hvis han investerede i aktiemarkedet. Han skabte tidskapsler, fordi han investerede.

Vi er følelsesmæssige mennesker, der reagerer dårligt på negative nyheder. Vi sælger tidligt, køber sent, og det er bedre at lade en robot med en algoritme gøre jobbet.

Derfor satte jeg det og glemte det, vælg nogle Vanguard -midler, og gå videre. Jeg begraver kapslen (tjekker ind hvert par måneder for at sikre, at der ikke er problemer) og forstår, at min langsigtede strategi er bedre end mig.

Min tilgang til penge, faktisk og psykologisk, er altid et igangværende arbejde, og for nu indebærer det arbejde at fylde tidskapsler med penge og begrave dem i den ordsprogede grund. 🙂