Hvert år giver jeg denne liste en mini-opdatering.

I år, hvor coronavirus holder mange af os isoleret i et par uger - der er en god chance for, at du vil begynde at gøre nogle af disse!

Jeg knægt, jeg knægt.

Det er træk, der er vigtige, men ikke presserende. Anmodning om en kreditforhøjelse er ikke noget, der vil ændre dit økonomiske liv... men det kan gøre det lettere. Så hvis du befinder dig med noget nedetid, og du vil lave nogle små “forårsrengøring” typer flytninger i din økonomi, så tjek listen herunder for nogle ideer.

Her er de forårsrengøringspenge, jeg anbefaler til 2020:

- Anmod om en kreditforhøjelse

- Forenkle din økonomi

- Genbalancere dine investeringsporteføljer(stor advarsel om denne)

- Tjek din kreditrapport for fejl

- Makuler gamle økonomiske dokumenter

- Pris shop store faste udgifter

- Fravælge dataindsamlingswebsteder

- BONUS: Tjek MissingMoney.com

Du kan mere end hvad der er på denne liste, det er på ingen måde udtømmende, men det er dem der giver mest indflydelse på din tid.

Anmod om en kreditforhøjelse

Hvorfor skulle du gøre dette? Kreditudnyttelse (kredit brugt divideret med samlet tilgængelig kredit) er en vigtig faktor i din kredit score, som er et af de vigtigste tal i dit liv, når du når voksenalderen. Forskellen på et par punkter kan betyde tusindvis af dollars i rentebetalinger, så du vil have det så højt som muligt.

Den nemmeste måde at sænke din kreditudnyttelse på er ikke at bruge din kredit - ikke en god langsigtet løsning. Det er som ikke at bruge en hammer, fordi du ikke vil slide den!

Den anden letteste måde er at øge din samlede tilgængelige kredit, og den hurtigste måde at gøre det på er ved at bede dine kreditkort om en forhøjelse af kreditgrænsen.

Hvordan gør jeg dette? Læs min trin for trin instruktioner til at øge din kreditgrænse, med skærmbilleder af populære udstedere og "hvad man skal passe på." Denne tilgang har hjulpet mig med at øge min kreditgrænse til de seks tal.

Denne opgave tager bogstaveligt talt kun et par minutter. Hvis du ikke gør andet, så gør denne.

Forenkle din økonomi

Hvorfor skulle du gøre dette? Enkel er bedre! Det er altid og vil altid være.

Din økonomi bør ikke være kompliceret, men over tid akkumulerer vi ting i vores økonomi, som vi gør i vores hus. Vi tænker bare ikke på at rydde op i vores penge, fordi vi ikke “ser” dem hver dag. Hvor mange kreditkort har du? Hvor mange bankkonti har du? Hvis du var som mig, havde du en hel flok. Vi flyttede et par gange, åbnede nye konti og samlede mere, som vi havde brug for uden egentlig at vide det.

Hvordan gør jeg dette? Det er ikke svært, især hvis du lige har gjort dine skatter og nu har alle skatteformularerne fra disse forskellige finansielle institutioner.

Det første trin er at oprette en kort over finansielle netværk, som beskriver alle dine konti, og hvordan de er relateret. Derefter er det det enkle spørgsmål at finde overlapningen og lukke disse konti.

Du behøver ikke rense det hele på én gang! Bare luk en af de unødvendige bankkonti i dag. Det vil tage dig et par minutter at ringe til dem, kontrollere, hvem du er, og lukke den ned. Hvis du ikke ved, om du har brug for det, kan du tjekke vores indlæg på a Rock Solid Financial Foundation for at se, om kontoen er noget, vi anser for afgørende.

Ligesom at rydde op i et værelse, behøver du ikke at gøre det hele på én gang (uanset hvad Marie Kondo siger!), Men tag det første skridt.

Her er flere tips om hvordan man forenkler yoru privatøkonomi!

Genbalancere dine investeringsporteføljer

Hvert år minder jeg dig om at genbalancere din portefølje, så det er ude af stand. Nå, i foråret 2020 blev aktiemarkedet knust. Så kom det brølende tilbage. Så gled det lidt, da pandemien så ud til at blive værre, og nu brøler det tilbage igen med valget af Joe Biden som den næste præsident i USA.

Jeg beholder dette trin her, fordi du i "normale tider" bør beholde dine allokeringer inden for dine mål. Foreløbig anbefaler jeg ikke at lave udslæt. En ting at overveje er, at hvis du yder yderligere bidrag, så prøv at gøre det, mens du forsøger at justere din tildeling.

For eksempel, hvis du vil være 80/20 aktier og obligationer og finde dig selv 60/40 på grund af faldet - giv flere bidrag til aktier for at forsøge at få allokeringen tilbage til målet.

Jeg vil forlade resten af dette afsnit det samme, men bare pakket ind i gult.

Da jeg etablerede fonden, havde jeg målbevillinger i tankerne. Lad os sige, at jeg havde 120 minus min alder som min målprocent i aktier (aktier). I løbet af året vil min portefølje ændre sig, da investeringer vil stige og falde med forskellige rater. Jeg vil bringe disse procenter tilbage på linje med mit mål - dette er kendt som rebalancering. Nogle gange gør aktier det bedre end obligationer, nogle gange obligationer til bedre end aktier, jeg vil have dem tilbage til det korrekte forhold, jeg satte i begyndelsen af året.

Hvordan gør jeg dette? Hvis alle dine investeringer er ét sted, bør denne mægler have værktøjer til at hjælpe dig med at finde ud af dine nuværende allokeringer. Hvis dine investeringer er forskellige steder, vil du have et værktøj, der samler alle disse oplysninger sammen. Jeg bruger Personlig kapital (se vores anmeldelse af Personal Capital) fordi det har et godt sæt investeringsværktøjer, der er perfekte til dette.

Derefter skal du bare gå ind på hver konto og justere dem derefter.

Tjek din kreditrapport for fejl

Hvorfor skulle du gøre dette? Som tidligere nævnt er din kreditværdighed meget vigtig og er baseret på oplysninger fra de tre kreditbureauer (Experian, Equifax og TransUnion). Du vil have, at disse oplysninger er nøjagtige, og det kan overraske dig at vide, at unøjagtigheder er almindelige.

For et par år siden tjekkede jeg min kreditrapport, og jeg havde to cpr -numre (de to var identiske bortset fra et ciffer, et 6 var et 0). Kreditrapportering er meget løsere, end du ville forvente. Det er frivilligt, bureauerne accepterer alle oplysninger, og det er op til dig at fortælle dem, at noget er galt. Når du gør det, er det op til det rapporterende selskab at bevise, hvad de sagde var sandt. Hvis du aldrig tjekker, kan du have forkerte oplysninger, og det kan påvirke din kredit.

Hvordan gør jeg dette? Fair Credit Reporting Act lader dig få en gratis kopi af din rapport fra hvert af bureauerne hver 12. måned. Du skal bare gå til annualcreditreport.com for at anmode om det. Hvis du starter nu, har du adgang til din rapport inden for få minutter.

Som et resultat af pandemien (nå, lovgivning som reaktion på pandemien), du kan anmode om din kreditrapport hver eneste uge gratis. Dette er tilfældet frem til april 2021. Da jeg tjekkede min rapport, så jeg et tilfældigt telefonnummer på listen og fik det fjernet (disse rettelser tager kun et minut eller to).

Normalt, når du ikke kan få det hver uge, bruger jeg Vandfaldsmetode og forskyde mine rapporter hver fjerde måned. Dette giver mig et indblik i min rapport hele året. Når du forbinder dette med tjenester som Kredit Sesam og Kredit Karma, det fungerer næsten som at identificere tyveri og kreditfejlsovervågning - bortset fra at det er gratis.

Makuler gamle økonomiske dokumenter

Hvorfor skulle du gøre dette? Gamle økonomiske dokumenter indeholder en masse saftige personlige oplysninger, en identitetstyv ville elske. De er også irriterende at holde organiseret, så chancerne er store, at de er i en æske mærket med året i håb om, at du aldrig nogensinde får brug for det. I sidste ende betyder det at holde tingene pæne, at du kan komme til det, når du har brug for det, og lige nu skærer det ikke.

Heldigvis er der mange dokumenter, du simpelthen ikke har brug for længere. Der er dem, som du i meget sjældne tilfælde kan få brug for i fremtiden. Hvis du bliver nervøs ved at smide økonomiske dokumenter ud, har jeg en måde at rydde op på, OG ikke lade dig bryde ud i nældefeber ved tanken.

Hvordan gør jeg dette? Alle vejledninger til makulering af dokumenter er unødigt komplicerede, mine regler er meget enkle. Scan alt digitalt, 1'ere og 0'er er nemme at gemme, og det er praktisk I tilfælde af... men du behøver ikke papiret.

Hvis den kom fra en regeringsenhed (føderal, stat, amt osv.), Skal den opbevares i 7 år. Det samme gælder alt, hvad der understøtter et dokument, der er indgivet til en statslig enhed, f.eks. Kvitteringer for ting i en selvangivelse. Makuler noget ældre (husk, du har stadig digitale kopier).

Hvis du kan hente en digital kopi af et dokument lige nu (f.eks. Kreditkortopgørelser), kan du makulere papiret.

Det skal dække 90% af det papir, du har.

Bonustip: Se på alle de makulerede dokumenter, og overvej at gå papirløst i det meste. Chancerne er for at du ikke brugte noget af det, og dette er en god påmindelse om, at det var spild og tidskrævende at få dem sendt til dig!

Sammenligning shoppe dine store faste udgifter

Hvorfor skulle du gøre dette? Vi vil alle gerne spare penge, ikke? Nu er det et godt tidspunkt at shoppe rundt efter eventuelle større faste udgifter, du har, herunder men ikke begrænset til:

- Forsikringer - sundhed, liv, handicap osv.

- Kabel-/satellit -tv, internet, fastnet telefon

- Mobiltelefonudbyder

- Fitness / sociale klubber

- Hjælpeprogrammer

- Lån, kreditkort

- Satellitradio, Spotify, Pandora

Det er også et godt tidspunkt at overveje at annullere nogle af de tjenester, du ikke vil bruge så meget i løbet af sommeren.

Hvordan gør jeg dette? At shoppe rundt for service kan være meget sjovt - det giver dig en chance for at bøje dine forhandlingsmuskler uden særlig risiko. Hvad er risikoen for, at du truer med at annullere satellitradio, og de lader dig? Det er faktisk nul - fordi du altid kan tilmelde dig service til den normale pris, når du vil. De vil aldrig IKKE lade dig tilmelde dig satellitradio. 🙂

Min guide til, hvordan du forhandler din kabelregning som en proff er en god ramme for forhandlinger hvad som helst - tjek det for en solid tilgang, der har sparet mig tusinder.

Fravælge dataindsamlingswebsteder

Vi kender forbrugerrapporteringsbureauer som kreditbureauer indsamler oplysninger, men der er også virksomheder, der indsamler dine data til salg til andre virksomheder. De slår op på Linkedin -poster, matcher dem med offentligt tilgængelige oplysninger fra offentlige kilder, og de opretter profiler af dig. Hvis du nogensinde har googlet dit eget navn, kan du nogle gange se, at disse websteder forsøger at sælge dig en "baggrundstjek" eller en anden BS.

Ved lov skal de fjerne dig, hvis du anmoder om det. Det er bare en smerte, men det er ikke svært. Du kan betale en service som Slet mig eller manuelt gøre det selv med deres guide. Jeg brugte bare deres guide til at fjerne mig og min kone fra de mere populære steder på guiderens liste.

Jeg synes ikke, det er værd at betale $ 20 om måneden for denne service, men guiden forklarer, hvordan man fjernes fra Spokeo, mylife, radaris, whitepages, intelius og BeenVerified. De anbefaler en engangs -e -mail -adresse, jeg bruger GuerrillaMail.com.

Bonustip: Uafhængig af disse websteder, men relateret til fravalg, tilmeld dig OptOutPrescreen.com så du holder op med at få mailere, der tilbyder dig kredit eller forsikring. Du skal gøre dette hvert femte år, hvis du har meldt dig ud elektronisk.

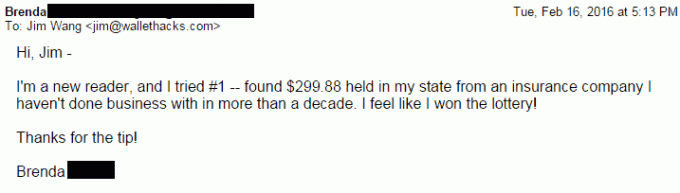

BONUS: Tjek MissingMoney.com

Jeg sagde seks, men her er en syvende, spring over til MissingMoney.com og se om der er registreret nye manglende penge i det sidste år. Her er en mere detaljeret forklaring på, hvad Missing Money handler om.

Hvilken forårsrengøringsopgave skal du løse i dag? 🙂