Vi har en tendens til at huske tal, der er vigtige for os.

Alle ved, hvor meget de vejer. Hvis du var så fremad som at spørge, kunne personen sige, at han ikke ved eller ikke husker det, men det ved de. Vi husker tal, der er vigtige for os.

Spørg nogen om deres kreditværdighed, og medmindre de lige har ansøgt om et lån, er chancerne store, at de ærligt ikke ved det. Din kredit score er vigtig, men den er ikke vigtig hver dag. Det er kun vigtigt i meget specifikke situationer, og selv da vil en anden fortælle dig, hvad det er!

Jeg hævder, at din kredit score er et af de kritiske tal, du skal vide, hvis du ønsker at lykkes økonomisk. Det er din nøgle til at få adgang til andres penge. Udnyttelse er, hvordan du kan låne tid fra dit fremtidige jeg, og din kredit score er nøglen til den tidsmaskine.

I dag vil jeg dele nogle af dine finansielle tal med dig, som du skal kende udenad. De ligner din puls, dit blodtryk og din vægt. Du behøver ikke at kende det nøjagtige antal på ethvert tidspunkt af dagen... men du bør kende rækkevidden af boldbaner.

Det er i øvrigt anderledes end mit indlæg om pengeforhold, som er retningslinjer for, hvor meget du skal bruge på hvad, hvor meget i besparelser du har brug for og ting af den art. Denne liste foreskriver forholdene som X% på husleje/pant, dette indlæg handler om bredere tal, du bør vide om din økonomi, så du kan træffe velinformerede beslutninger.

Indholdsfortegnelse

- Din opsparingsrate

- Din nettoværdi

- Din marginale skattesats

- Skattebeslag for 2021

- Månedlig hjembetaling og faste udgifter

- Dit kreditresultat

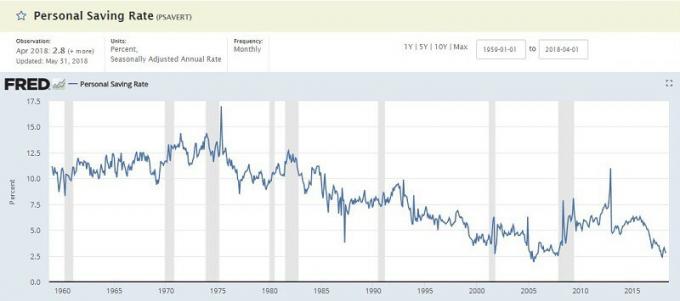

Din opsparingsrate

Din opsparingsprocent er, hvor meget af din husstandsbetaling, du sparer. Dette kan gemmes på en almindelig gammel opsparingskonto eller til din pension, men det er et mål for, hvad du ikke bruger hver måned.

Federal Research Bank of St. Louis opretholder en Personlig besparelsesrate og det er rutinemæssigt i de lave enkeltcifre (jan 2018 var 3,2%). Det er procentdelen af den disponible personlige indkomst (DPI), der er ens. Det tager din indkomst og fratrækker "personlige udgifter" og "personlige skatter" for at nå frem til din opsparing, som derefter beregnes som en procentdel.

Hvorfor er dette tal vigtigt? Nøglen til velstand er at bruge mindre end du tjener og derefter investere det beløb, så det kan fungere for dig. Det er vigtigt at vide, hvor meget du sparer og arbejde på at øge det, når du kan.

Hvis du vil sammenligne din figur med den officielle PSAVERT, tager du din opsparing og deler den med din samlede indkomst. Mange af bedste efterlønsbloggere sigte mod besparelser på 50%+. Mere er bedre.

Din nettoværdi

Din nettoværdi er ganske enkelt et mål for dine aktiver minus dine forpligtelser. Tag alt, hvad du ejer, træk det fra al den gæld, du skylder, og du har dig selv en flot figur kendt som din nettoværdi.

Det gennemsnitlige nettoværdi for amerikanere er overraskende lav:

| Husmandens alder | Median nettoværdi |

|---|---|

| Under 35 år: | $9,773 |

| 35 til 44 år: | $73,560 |

| 45 til 54 år: | $125,400 |

| 55 til 64 år: | $194,800 |

| 65 til 69 år gammel: | $236,900 |

| 70 til 74 år: | $302,300 |

| 65+ år: | $251,000 |

| 75+ år: | $237,900 |

Hvorfor er dette tal vigtigt? Det er ligesom din vægt. Din vægt er vigtig, men den er ikke den vigtigste. Hvis du pludselig begynder at tabe dig uden klar årsag, er det en bekymring, selvom du er gladere og vejer mindre. Det samme gælder din nettoværdi.

Det er et værdifuldt mål for fremskridt. Hvis du forsøger at få muskler, vil du sandsynligvis også se din vægtstigning, og mængden af vægt, du løfter, stiger. Hvis du prøver at blive slankere, vil du sandsynligvis se din vægt falde. Der er en million underliggende årsager, men vægt, ligesom nettoværdi, er et nyttigt barometer.

Men fald ikke i fælden med at fikse for meget på dette nummer. Det kan let blive til et forfængelighed metrisk.

Din marginale skattesats

Vores skatter kan være forvirrende, men en vigtig ting at huske er, at vi har et progressivt system med marginale skattesatser. Du beskattes ikke den samme procentdel for hver dollar i indkomst.

Du starter med marginale skattemængder for 2018:

Skattebeslag for 2021

| Skattebeslag | Enkelt | Gift indlevering i fællesskab | Husholdningsleder |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Du kan bare tage et kig på sidste års skattepligtige indkomst (linje 43 på formular 1040), justere for eventuelle større ændringer og henvise til diagrammet for at se din skattemængde. Det er normalt godt nok. Hvis du vil være mere præcis, skal du læse videre.

Men det er skattepligtig indkomst - du beskattes ikke af hver dollar, du tjener.

Du reducerer din skattepligtige indkomst med (dette er ikke en udtømmende liste, kun almindelige):

- Dine undtagelser for dig og pårørende - $ 4.150 pr. Afhængige, og dig, men der er udfasninger

- Standardfradraget - $ 12.000 for enlige, $ 24.000 for MFJ (eller dine specificerede fradrag, hvis du opsummerer dem)

- 401 (k) og traditionelle IRA -bidrag - op til $ 18.500 om året for 401 (k)

Tag din indkomst, træk dem alle fra, og du har din skattepligtige indkomst.

Boom!

Hvorfor er dette tal vigtigt? Når du kender din marginale skattesats, kan du træffe smartere skatterelaterede beslutninger.

Hvis du ved, at du er i skatteklassen på 25%, sparer du $ 25 i skat på hver $ 100, du bidrager med til dine 401 (k). Disse $ 100 vokser skattefrit, indtil du begynder at tage udbetalinger, som vil blive beskattet med din skattesats ved pensionering. Det er stærk viden.

Månedlig hjembetaling og faste udgifter

Jeg satte disse to sammen, selvom de er separate numre, fordi de er beslægtede.

Din månedlige take-home løn er, hvad du får indsat på din konto hver måned. Det er din løn minus alle fradrag, skatter og anden tilbageholdelse (som du kan påvirke ved opdatering af din form W-4). Hvis du bliver betalt oftere, skal du bare tilføje det hele sammen for at få din månedlige startside.

Dine faste udgifter er de månedlige omkostninger, der ikke ændres. Dit pant eller husleje, din bilbetaling, din studielånbetaling, dine kabel- og/eller mobiltelefonregninger og andre regninger af den art. For de årlige eller halvårlige regninger, ligesom bilforsikring, kan du dividere den større betaling med 12 for at få den månedlige fastsat.

Dette er alle tal, du måske har beregnet tidligere, da du lavede din opsparingsrate.

Hvorfor er dette tal vigtigt? Din opsparingssats er baseret på din hjemløn og dine samlede månedlige udgifter. Faste udgifter er kun dem, du ikke kan slippe uden en betydelig straf. Det fortæller dig, hvor meget vrimlerum der er i dine budgetter.

Hvis du har en månedlig hjemløn på $ 3.000 om måneden og faste udgifter på $ 2.500-det er ikke meget diskretionær indkomst til ting som mad, underholdning, tøj osv. Du bliver nødt til at se efter for at reducere nogle af disse faste udgifter (eller tjene ekstra penge) eller du kan finde dig selv i problemer, hvis der sker noget uventet.

Dit kreditresultat

Din kreditværdighed er det irriterende trecifrede nummer, der fortæller potentielle långivere, hvor risikabelt du er ved at standardisere.

Scoren beregnes ud fra dine kreditrapporter på Experian, Transunion og Equifax. Vi anbefaler gennemgå din kreditrapport hvert eneste år fordi der ofte er fejl, og det kan tage lang tid at rette dem. Du vil ikke ansøge om et lån og opdage, at din rapport havde problemer.

Du kan tjekke din score ret let og gratis. Vi har samlet 13 steder kan du få din kredit score gratis. Ingen af dem kræver et kreditkort, du tilmelder dig ikke en tjeneste, som du skal annullere, og ingen shenanigans.

Du behøver ikke at kende din nøjagtige kredit score, men du skal nogenlunde vide, hvad det er.

For en FICO -score er der fem intervaller:

- Enestående: 800+

- Meget god: 740 - 799

- Godt: 670 - 739

- Fair: 580 - 669

- Dårlig: under 579

Hvorfor er dette tal vigtigt? Din kreditværdighed bruges mange steder. Vi ved alle, at det er vigtigt for långivningsbeslutninger, som at få et nyt kreditkort, pant eller billån; men det er også vigtigt, når som helst du har et økonomisk arrangement, der involverer betalinger over tid. Hvis du får en ny telefon og accepterer en kontrakt, når du starter et job, når du lejer en lejlighed og meget mere.

Du vil have din score så høj som muligt, men hvis du er på de højere niveauer, skal du ikke stresse for meget over det.

Det er de fem kritiske tal, du skal vide, hvis du vil lykkes!

Hvad er dine?