Da vi købte vores første hus, tog det lang tid at finde det ret hus.

Vi købte vores første hus i 2005 og dokumenterede hele processen på min tidligere blog, Bargaineering, og det var en stressende og skræmmende oplevelse.

Vi kiggede på kvadratmeter, vi kiggede på soveværelser og badeværelser, vi kiggede på kvarterer og skoler, og vi kiggede på antallet af parkeringspladser, og om det havde en garage. En af de ting, vi ikke rigtig så tæt på, var prisen.

Vi havde et budget, men vi fandt aldrig rigtig ud af, hvorfor vores budget var vores budget. I sidste ende var vi bare fine. Realkreditlånet var kun lidt højere end min tidligere lejebetaling, og så økonomisk var vi solide. Dette var også i en periode, hvor bankerne var ivrige efter at låne dig så mange penge som muligt og krævede meget lidt som dokumentation!

Men ved et uheld at købe den rigtige mængde hus er det ikke måden at gøre det på. Da vi flyttede til vores andet hjem, et meget større, var vi lidt klogere med at beslutte, hvad vores budget var. Denne artikel vil guide dig gennem vores tankeproces, og hvordan du kan låne den for at hjælpe med at beslutte, hvor meget hus du har råd til.

Hvor meget hus kan jeg betale?

Hvis du spørger bankerne, er de villige til at låne dig lige så meget som din indkomst vil støtte. De bruger en simpel beregning kendt som “gæld-til-indkomst-forhold” (DTI), som er din samlede månedlige gældsbetaling divideret med din samlede (brutto) månedlige indkomst. Med andre ord, hvor meget af din månedlige indkomst går til din gæld?

Consumer Finance Protection Bureau offentliggjorde regler om ændring af regel Z, som er sandheden i udlånsloven, der omfattede standarder for "tilbagebetalingsevne" og "kvalificeret realkreditlån" som svar på lysken fra boligkrisen i slutningen af 2000'erne. Bankerne er nødt til at foretage vurderinger af en låntagers evne til at tilbagebetale, og en af disse bestemmelser indebærer gæld i forhold til indkomst.

Reglen fastslår, at forbrugeren skal have en samlet gældsindkomstgrad, der er mindre end eller lig med 43%.

Derudover kræver Fannie Mae og Freddie Macs retningslinjer en 36% gæld i forhold til indkomst, så nogle banker foretrækker den lavere procentdel.

Ikke overraskende ligger begge tal over det, der anbefales, når det kommer til, hvor meget du skal bruge på bolig. Hvis du abonnerer på 20-30-50 budgetteringsforhold, bør du ikke bruge mere end 30% af din indkomst på bolig. Måske tager de 36% -43% hensyn til akkumulering af egenkapital, men jeg tvivler på det.

Hvis du vil arbejde dig tilbage fra 30% -tallet, kan du bruge realkreditlommeregnere til at bestemme, hvad dit realkreditlån kan få en bestemt månedlig betaling. Dette vil kun være ballpark -tal, fordi dit realkredits rente afhænger af din kredit score. Hvis det er godt, betaler du mindre. Hvis det er dårligt, betaler du mere.

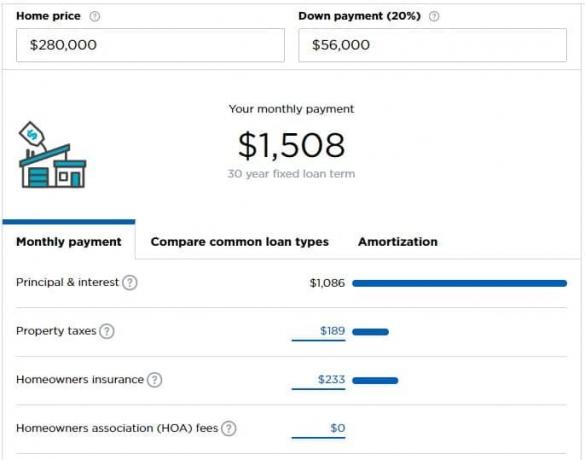

Lad os sige, at du tjener $ 5.000 om måneden ($ 60.000 om året) og har råd til at bruge $ 1.500 om måneden på dit realkreditlån (30%). Ifølge Nerdwallets realkreditlommeregner, har du råd til et hjem, der koster $ 280.000, hvis du har $ 56.000 til at betale som en forskudsbetaling.

Lommeregneren gør et par antagelser, som du muligvis skal justere ud fra din situation.

Hvor meget hus har jeg brug for?

Nogle gange er dette det bedre spørgsmål, men det er ikke stillet.

Hvor meget hus har du egentlig brug for? Er det et soveværelse til dig og din partner plus et til hvert barn? Plus, et kontor? Et værksted? Hvor mange børn vil du have?

Det er alle gode spørgsmål, og kun du kender svaret.

Så må du spørge dig selv, er dette dit "starthus", dit "evige hus", eller er det bare et hus undervejs?

Jeg personligt kan ikke lide udtrykkene "starterhus" eller "for evigt hus", fordi det giver dig den falske idé om, at du skal flytte til et større hus. Det gør du ikke. Du og din familie er det, der gør et hus til et hjem, og det er hjemmet, der betyder noget. Jeg ved, at nogle gange penge kan være lidt upersonlige, men jeg vil ikke antyde, at det er helt upersonligt ved at bruge disse udtryk.

Medmindre eksterne faktorer tvinger dig, mener jeg, at du kun nogensinde bør købe et hus. Transaktionsomkostningerne er astronomiske (6% ved et salg plus alle skatter og afgifter). Transportomkostningerne er astronomiske (ejendomsskatter alene er brutale; kig ikke engang på realkreditlånet eller vedligeholdelse).

I en ideel verden ville du leje, indtil du købte et hus, boede i det hus i de år, du opdrager børn (eller ej, hvis du beslutter, at du ikke vil), og derefter nedskære i pension.

Prøv "Playing House" økonomisk

Når du har besluttet, hvor meget hus du har råd til, kan du prøve at foretage "realkreditbetalinger" til en husfond.

Tag din fremtidige realkreditlånbetaling, træk, hvad du betaler i boliger lige nu, og læg det overskydende i besparelser.

Lad os f.eks. Sige, at du beslutter, at du har råd til en månedlig realkreditbetaling på $ 1.500, men du betaler $ 1.200 i husleje. Tag de ekstra $ 300, og sæt det på en separat opsparingskonto.

Klarer dit budget det uden problemer? Store! Du er ikke overdreven.

Belaster dit budget lidt? Har du bare ondt af din årlige bonus eller a hæve? I betragtning af a sidestød at supplere din indkomst? Måske køber du for meget hus. Det er bedre at vide lige nu end at finde ud af det, når du er flyttet ind!

Overvej dine nye udgifter

Hvis du vil tage det til et andet niveau, skal du overveje alle de fremtidige udgifter, du har med hjemmet.

Bliver dine hjælpeprogrammer højere? Skal du betale for ekstra tjenester?

Prøv at rulle alle de ekstra udgifter, mens du fratrækker de udgifter, du ikke har i det nye hus, på en opsparingskonto, så dit budget får en fornemmelse for livet med en større boligbetaling.

Hvad er nogle nye udgifter, du måske ikke havde som lejer?

- Vedligeholdelse og reparation af apparater - Du er nu ansvarlig for dine: køleskab, ovn, komfur, varmtvandsbeholder, HVAC eller ovn og andre apparater. EN hjemmegaranti eller serviceplan kan hjælpe med at afholde nogle af omkostningerne, men det er stadig en ny udgift.

- Flere møbler til et større kvadratmeter - Hvis det er større, skal du bruge møbler til at fylde disse områder.

- Husejerforeningsgebyrer

- Husejerforsikring

- Anden vedligeholdelse og reparation - En græsplæne at klippe? Buske at vedligeholde?

- Gulvtæpper, malerier, andre kosmetiske forbedringer

- Højere forsyningsselskaber - Et større rum betyder mere elektricitet og energi til opvarmning og afkøling.

Du vil blive overrasket over, hvor mange ting der koster penge i et hus!

Hvis du lægger disse midler til side, har du en positiv ned ad vejen: når det er tid til at købe huset, kan de ekstra besparelser fungere som din forskudsbetaling.