Předchozí příspěvek v této sérii se zabýval důležitostí získání práce. Jakmile budete mít tuto práci, s největší pravděpodobností budete mít příležitost začít spoření na důchod odváděním příspěvků před zdaněním do penzijního plánu sponzorovaného zaměstnavatelem. Ve většině případů se jedná o 401(k). Některé základy na 401(k):

- Můžete si vybrat, zda si necháte část své mzdy vyplácet přímo nebo „odloženou“ na váš účet 401(k).

- V plánech řízených účastníky (nejběžnější možnost) si můžete vybrat z řady investičních možností, obvykle sortiment podílových fondů, které kladou důraz na akcie, dluhopisy, investice na peněžním trhu nebo na nějakou kombinaci výše.

vřele doporučuji začít s tím co nejdříve ve své kariéře; především kvůli účinkům složeného úroku (viz tento skvělý článek na toto téma). Ale také kvůli shodě zaměstnavatele.

Získejte ten 401(k) zápas!

Častokrát, aby podpořil spoření, váš zaměstnavatel dorovná vaše příspěvky až do určitého procenta vašeho příjmu. Řekněme například, že váš zaměstnavatel bude odpovídat vašim příspěvkům až do výše 5 % vašeho příjmu. Předpokládejme, že vyděláváte 12 000 $ ročně. Pokud přispíváte 10 % svého příjmu (1 000 USD), váš zaměstnavatel by odpovídal polovině této částky. To je 500 dolarů, které jste předtím neměli, a bylo vám dáno bez daně. Jak skvělé to je!

Je těžké uvěřit, že by někdo nevyužil této skvělé nabídky. Lidé to ale každý rok míjejí. Studie zjistila:

“zhruba polovina zaměstnanců, kteří mohli ve svém plánu 401(k) získat firemní shodu bez jakýchkoliv podmínek, nedokázala využít.”

Bohužel byla doba, kdy jsem byl jednou z těchto statistik. Na rozdíl od mé moudré manželky, která se podílela na získání zápasu od prvního dne, jsem začal až před třemi lety. Předtím jsem investoval pouze do mt IRA. Studie dále dodává, že „rozhodnutí neúčastnit se je často spíše emocionální než logické. Plán zní jako dobrý obchod, ale zaměstnanci si myslí, že někde musí být háček.“ V mém případě to nebylo emotivní, jen jsem byl hloupý.

Zde je a předchozí příspěvek pokrývající to, čím momentálně jsem přispíváme na naše důchodové plány, a tady jsou naše cíle pro záchranu.

#1 Sledujte své pravidelné měsíční výdaje #2 Splaťte svůj dluh na kreditní kartě #3 Získejte práci! #4 Přispějte do 401(k) svého zaměstnavatele a získejte ten zápas! #5 Vložte své úspory na spořicí účet s vysokým úrokem #6 Sledujte svou čistou hodnotu a nastavte si cíl # 7 Automatické spoření a platba faktur # 8 Žijte skromný život #9 Kupte si svůj domov správným způsobem #10 Část 1: Převzít vlastnictví #10 Část 2: Být záměrnýTúčtování měsíčních výdajů. Překvapivě je to jediná věc, kterou jsem udělal správně dlouho předtím, než jsem měl celý svůj finanční akt pohromadě. Myslím, že jsem to začal dělat, když jsem se přestěhoval do Texasu.

Bylo to velmi jednoduché. Právě jsem vypsal dny v měsíci v Excelu a dal názvy svých výdajů k datu jejich splatnosti.

Sledování měsíčních výdajů je skvělá strategie, jak zlepšit své finance. Pomůže vám získat jasnou představu o každém dolaru, který utratíte, a pomůže vám činit chytřejší rozhodnutí o penězích.

Proč jsem sledoval své měsíční výdaje

Rozhodl jsem se sledovat své výdaje, abych mohl:

- Vždy plaťte účty včas

- Mějte lepší představu o svých měsíčních výdajích, abyste věděli, kolik jsem potřeboval vydělat

- Zjistěte, kolik jsem skutečně potřeboval utratit každý měsíc, a najděte výdaje, které bych mohl snížit

- Zjistěte, kolik bych mohl utratit za nepodstatné věci po zaplacení účtů

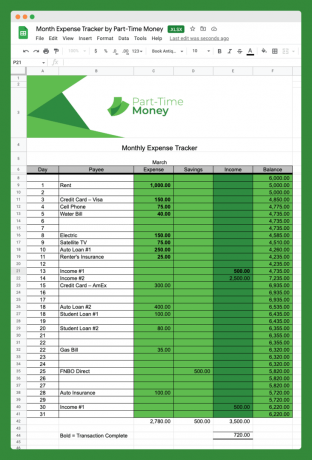

Zde je obrázek měsíčního sledovače výdajů, který jsem použil (stáhněte si jej níže):

Jak vidíte, není to složité, ale funguje to. Všimnete si, že jsem přidal sloupce pro úspory a příjem.

Tento jednoduchý nástroj nám pomáhá vizualizovat náš finanční rámec a dát do perspektivy vše, co ovlivňuje naše finance.

Nemusíte používat Excel. Můžete velmi snadno sledovat své výdaje staromódním způsobem, pouze s tužkou a papírem, chcete-li.

Navíc je jich spousta online nástroje pro rozpočtování které lidem pomáhají snadno sledovat jejich měsíční výdaje.

Proč ne úplný rozpočet?

Jedna věc, kterou je třeba poznamenat, je, že s tímto nástrojem nesledujeme VŠECHNY naše výdaje. Nejedná se o plnohodnotný rozpočet. Podrobný rozpočet nemusí stát za čas a úsilí pro každého.

Účelem tohoto konkrétního sledování výdajů není znát každou jednotlivou věc, za kterou utrácíte peníze, ale porozumět pravidelným (fixním) výdajům.

Rozhodli jsme se na tomto trackeru nesledovat kategorie, jako jsou jídla nebo zábava, protože se jedná o variabilní výdaje. Mění se měsíc od měsíce, takže je vynecháváme.

Jak ovládnout měsíční výdaje

Nyní se podívejme na velký problém pro mnohé z nás, kterým je, když je na konci peněz příliš mnoho. Spousta lidí je vystresovaných, a to oprávněně, protože prostě nedokážou předběhnout své účty natolik, aby ušetřili na budoucnost.

Zde je několik návrhů, jak překonat své měsíční výdaje. Je lepší jednat hned, než se ocitnete v dluzích a nemůžete se posunout vpřed.

Zjistěte své měsíční výdaje

Seznam všech vašich fixních, předvídatelných výdajů může být skutečně objasňující cvičení. Jak bylo uvedeno výše, i když neděláte podrobné rozpočty, kontrola vašich pravidelných měsíčních výdajů je zásadní.

Moje fixní výdaje

Je to jednodušší, než si myslíte. Stačí jít na kontrolu a/nebo kreditní karta výpisy z účtu a vyhledejte své pevné měsíční výdaje. Abyste měli představu, co hledat, zde jsou pravidelné, fixní výdaje mé rodiny:

- 1 017 $ – hypotéka

- 182 $ – služba mobilního telefonu

- 79 $ – internetová služba

- 50 $ – 529 příspěvků College Savings Plan

- 43 $ – Termínované životní pojištění

- 43 dolarů – posilovna a zdravotní služby

Další běžné fixní výdaje, které zde můžete zahrnout, jsou platby za půjčku na auto a pojistné na zdravotní pojištění. Ty pro nás nejsou zahrnuty, protože naše auta přímo vlastníme a zdravotní pojištění platíme z podnikatelského účtu.

Všimnete si, že každý z těchto výdajů je spojen se smlouvou nebo možností automatického placení a obvykle jsou každý měsíc fixní (do jednoho nebo dvou dolarů).

Při procházení vašich měsíčních výdajů je vhodná chvíle zastavit se a zeptat se sami sebe, zda mají všechny smysl. Využíváte každou z těchto služeb? Potřebujete něco dodat? Mohli byste něco odstranit? Nebo existuje způsob, jak snížit své měsíční platby?

Pokud se například snažíte zaplatit všechny své účty, budete se chtít podívat na zrušení všeho, co nepotřebujete, jako je členství v tělocvičně. Nebo můžete dočasně přestat přispívat novými prostředky na 529 účtů, dokud se nevrátíte na pevnější základ.

Variabilní výdaje

Dále prozkoumejte obávané pravidelné, a přesto proměnlivé měsíční výdaje. Nemáte moc možností, jak tyto platby každý měsíc platit, ale celkové částky se budou lišit v závislosti na využití.

Pokud se na ně budete dívat pravidelně, měli byste být schopni přijít s průměrnými měsíčními náklady na věci, jako jsou služby.

Společnosti poskytující veřejné služby často poskytují některé statistiky, které vám pomohou naplánovat nebo nabídnout stabilní měsíční plán plateb, který vyrovnává, kolik budete každý měsíc platit.

Toto jsou naše odhadované variabilní měsíční výdaje:

- 250 $ – elektrický

- 55 $ – voda/odpad

- 40 $ – plyn/spotřeba

Účelem této části je získat poměrně přesný počet výdajů, které jste povinni každý měsíc platit, na základě platných dohod. To je dobrý výchozí bod pro vyhodnocení zbytku vašich výdajů.

Všechny vaše ostatní výdaje budou variabilní a často máte velkou kontrolu nad tím, kolik v těchto kategoriích utratíte.

Zde je několik možných kategorií variabilních výdajů, které byste měli zvážit:

- Zábava

- Koloniál

- Stravování venku

- Dárkové předměty

- Osobní péče

- Cestovat

Zvažte přechod na roční platby

Jedna ze strategií, která ušetří část stresu z provádění měsíčních plateb: zvažte přechod na roční nebo pololetní plány plateb. Udělali jsme to s naším desátkem, pojištěním automobilů, daněmi z majetku, pojištěním vlastníků domů, poplatky HOA a příspěvky na spoření na důchod (čtvrtletně).

Samozřejmě, spolu s pohodlím nutnosti platit tyto výdaje pouze jednou ročně přichází odpovědnost za to, že na ně máte finanční prostředky. Toto riziko můžeme zmírnit nastavením více automatických plánů spoření na našich spořicích účtech s vysokým výnosem.

Buďte si vědomi velkých, nekontrolovaných kategorií

Kromě těchto pevných a variabilních pravidelných měsíčních výdajů máte tyto vysoce variabilní výdaje: jídlo, cestování, palivo, stolování, dárky, oblečení, osobní péče, zábava, domácí mazlíčci, domácnost atd.

Jednotlivě nemusí mnohé z těchto výdajů za měsíc činit mnoho. Ale jídlo je pro nás (a pro mnoho rodin) velké. Zamyslete se nad každou z těchto kategorií a identifikujte všechna slabá místa, která můžete mít a kde máte tendenci utrácet příliš mnoho.

V těchto problémových oblastech by bylo dobré stanovit rozpočet pečlivěji. Začněte tím, že se podíváte na své nedávné průměrné měsíční výdaje v oblasti, jako jsou potraviny nebo stravování, a poté si stanovte cíl na nadcházející měsíc.

Jedním ze způsobů, jak udržet cíl v této kategorii, je vybrat hotovost v této výši a přidělit ji pouze pro tuto kategorii. Jakmile projdete hotovostí, vyzvěte se, abyste do příštího měsíce již neutráceli. Tuto metodu můžete také použít u určitých online bankovních účtů, které vám umožní nastavit „buckety“ pro jednotlivé kategorie výdajů.

Mnoho z nás má ve svých výdajích několik kategorií problémů. V takovém případě je pravděpodobně nejlepší začít každý měsíc dělat podrobný rozpočet s něčím podobným Potřebujete rozpočet (YNAB).

Stáhněte si sledování měsíčních výdajů

Tento měřič měsíčních výdajů jsem zpřístupnil k bezplatnému přímému stažení ve formátu Excel. Jednoduše klikněte na odkaz níže a budete vyzváni k uložení souboru do počítače.

Soubor pak můžete použít v Excelu, pokud jej máte, nebo jej nahrát do Google Docs a tam s ním pracovat. Užívat si!

Stažení: Přímé stažení

Měsíční výdaje můžete dobýt

Vždy budete mít nějaké měsíční výdaje. Dokonce i lidé se splacenými domy a nulovým dluhem musí platit nějaké účty: daně, energie, jídlo, životní styl a další.

To znamená, že i když může být sledování měsíčních výdajů výzvou, budete se s ním potýkat celý život. Můžete v tom být také dobří!

Pracujte na tom, abyste byli svědomitější ve svých měsíčních výdajích a pravidelně přehodnocujte svou finanční situaci.

Jaký přístup volíte k tomu, abyste zůstali na vrcholu svých měsíčních výdajů? Jste podrobný rozpočtář? Zapomínáte na své zvyky utrácet? Dejte nám vědět, jak jste vypořádejte se se svými výdajovými návyky.

Hledáte další bezplatné excelové tabulky? Překontrolovat 7 bezplatných šablon aplikace Excel pro rozpočtování, sledování výdajů a další

já užijte si sledování občasného boje Ultimate Fighting Championship. kdo ne? Myslím, že UFC má velkou budoucnost, jak finančně, tak ze sportovního hlediska. Současní vlastníci UFC (spolu s prezidentem, Dana Bílá) udělali mnoho pro legitimizaci sportu a jeho uvedení do hlavního proudu (tj. rukavice, žádné kousání, lol!).

Snažím se dívat na SpikeTV, jak jen to jde. Nabízejí příležitostné „fight night“ a epizody populární reality show UFC, „ultimátního bojovníka“. SpikeTV je dodáván s mým digitálním kabelovým balíčkem, takže tato sledování považuji za bezplatná.

Velké bojové karty UFC jsou však vždy na pay-per-view (ppv) za 39,95 $ za událost. Obvykle se konají v sobotu večer, přibližně jednou za tři týdny.

V minulosti, aby se zabránilo placení $39.95 Poplatek 49,99 $ ppv, abych to viděl na své domácí televizi, šel bych do Hooters (pěkná rodinná restaurace) a sledoval to „zdarma“.

Ale bylo to opravdu zadarmo?

Je lepší se na to dívat u Hooters nebo se na to dívat doma? Provedl jsem rychlou, jednoduchou, „tříkolovou“ analýzu, abych na tuto otázku odpověděl.

Kde sledovat další zápas UFC? Home nebo Hooters?

Nejprve jsem dal dohromady analýzu svých předchozích bankovních poplatků nebo poplatků za kreditní kartu ve společnosti Hooters, abych zjistil průměrnou cenu za akci:

- 26.8.06 – Liddell vs. Sobral – 71,73 $

- 14.10.06 – Silva vs. Franklin – 12,72 dolarů

- 18.11.06 – St. Pierre vs. Hughes – 16,72 $

- 16.3.2007 – 1. kolo NCAA – 20,28 $

1. kolo: Ground and Pound

Průměrný účet za houkání = 30,36 $*

*Vím, že jsem šel ještě několikrát a použitá hotovost, ale myslím, že analýza je spravedlivá. Je zřejmé, že jsou chvíle, kdy tam byla i moje žena, a proto je účet vyšší (jako boj 26. srpna). Tak to máte: Hooters – 30,36 $ vs. PPV – $39.95 49,99 $. 1. kolo jde na Hooters.

2. kolo: Full Mount

Sotva se jdu dívat na zápas sám nebo jen s manželkou. Ve většině případů se tam setkávám s přítelem nebo s přítelem a jeho ženou. Takže pro toto srovnání předpokládejme, že je s námi další pár a tento pár je ochoten přijít k nám domů, aby sledoval boj.

- PPV 49,99 $/2 peněženky = 24,99 $

- Odhadované náklady na jídlo nebo svačiny s sebou doma 30,00 $/2 peněženky = 15,00 $

- Odhadované náklady PPV doma = 39,99 USD

- Hooters – 30,36 $ vs. PPV (s dalším párem) – 39,99 USD Rozdíl 9,63 USD.

2. kolo jde do Hooters. Vypadá to, že je stále levnější vyrazit ze dveří a bojovat s davy.

3. kolo: Saved By the Bell

Nezapomínejte na nehmotné věci! Abychom byli spravedliví, kromě nákladů je třeba zohlednit i další faktory:

- Faktor hluku – Hooters je příliš hlasitý. Komentář neslyšíte. Kdybych byl doma, mohl bych ovládat zvuk.

- The Seat Factor – V Hooters se tam musíte dostat opravdu brzy, abyste získali místo. Doma jsem si mohl doslova sednout a zapnout, když zazvoní.

- Faktor DVR – Pauza/Přehrávání – mohl jsem sledovat ty údery znovu a znovu po stisknutí tlačítka.

- The Shorts Factor – U Hooters se musíte podívat na ty nevkusné šortky (počkej, to je zápor?).

Hooters – 30,36 $ vs. PPV (s dalším párem) – 39,99 $ (méně nehmotného majetku) Â Kolo 3 jde na PPV. Tyto nehmotné věci snadno stojí 9,63 $.

Konečné „rozdělené“ rozhodnutí

Pokud jsme s přáteli, rozhodněte se pro PPV kvůli srovnatelným nákladům a nehmotným statkům. Kdyby jen s manželkou, vyrazte brzy do Hooters a dívejte se „zdarma!“