Zdá se, že v posledních několika letech se každý měsíc objevil nový titulek o tom, jak je trh nadhodnocený. Jak ale lidé rozhodují, co je nadhodnocené a co podhodnocené?

Analytici sledují různé ukazatele. Tyto indikátory se dívají na základy akciových trhů nebo širší ekonomiky. Analytici chtějí lépe odpovědět na často kladenou otázku: Jsme na vrcholu nebo na dně?

Pro řízení rizika se investoři mohou podívat na jeden nebo na kombinaci těchto ukazatelů a přijít na své závěry o tom, co dělat se svým portfoliem, pokud jde o alokaci aktiv, hotovost a mnohé další jiné proměnné. Stejně tak mohou investoři použít tyto ukazatele k posílení svého vlastního přesvědčení a nalezení nejvhodnější doby pro otevření nových pozic nebo zaúčtování zisků.

Řeknou vám tyto indikátory, kdy bublina praskne nebo kdy probíhá masivní bull run? Asi ne. Co mohou udělat, je poskytnout investorům lepší představu o pravděpodobnostech, což vede k lepšímu rozhodování.

Krátká verze

- Investoři, kteří chtějí vědět, zda je trh podhodnocený nebo nadhodnocený, mohou použít několik klíčových metrik, které pomohou změřit, kde se trh nachází.

- Klíčovými metrikami jsou P/E, ukazatel Buffet, Tobin's Q, maržový dluh a obrácená výnosová křivka.

- Mějte na paměti, že každá metrika má své stinné stránky a žádný ukazatel nemůže předpovědět další pokles akciového trhu.

5 způsobů, jak zjistit, zda je akciový trh podhodnocený nebo nadhodnocený

1. P/E a Shiller P/E

Prvním ukazatelem – nejčastěji uváděnou metrikou pro společnost – je P/E poměr. To je jednoduše poměr ceny akcií k zisku společnosti. Logika je taková, že akcie budou mít prémii nad čistým příjmem, který podnik generuje za období 12 měsíců. Jak vysoká prémie je to, co skutečně měří nadhodnocenou nebo podhodnocenou společnost. Rychle rostoucí společnosti mají obecně vyšší poměr P/E, protože investoři sázejí na vyšší budoucí zisky a jsou ochotni za ně zaplatit.

Pokud jde o použití poměru P/E jako nástroje pro ocenění trhu, musíte se podívat na dlouhodobý průměr P/E. Porovnejte to s dnešním stavem. Tento dlouhodobý průměr samozřejmě zahrnuje mnoho medvědích trhů. Takže když jsme uprostřed býčího trhu, očekáváme vyšší čísla. Pokud je ale průměrný poměr P/E vyšší než kdykoli předtím, je pravděpodobnější, že bude trh nadhodnocen. Pro informaci aktuální Poměr S&P 500 je 34,5. A to naznačuje, že trh je nadhodnocený.

Jedním z argumentů proti používání tohoto systému je, že výdělky se v průběhu hospodářského cyklu výrazně liší. Tyto cykly obvykle trvají sedm až deset let. To znamená, že srovnání aktuálního a průměrného poměru P/E může být zavádějící v závislosti na tom, kde se v hospodářském cyklu nacházíme. Aby tento problém vyřešil, oceněný ekonom Robert Shiller vymyslel cyklicky upravený poměr P/E (CAPE), neboli Shillerův poměr P/E.

Schillerův poměr P/E vyrovnává volatilitu tím, že bere průměr za posledních 10 let příjmů a upravuje je o inflaci. To snižuje inflační dopady, které mohou zkreslovat údaje o výdělcích. Cílem tohoto ukazatele je získat přesnější číslo, které lze porovnat s historickými údaji.

Kritiky

Mějte na paměti, že i když se jedná o dva z nejsledovanějších ukazatelů na trzích, mají nedostatky. Například, úrokové sazby v průměru klesly pouze od 80. let. Když lidé nemohou vydělat na své úspory, investují více peněz do akcií, což samozřejmě zvedá ceny. A to se promítá do zvýšených poměrů P/E. I když se tedy dnešní poměr P/E zdá vysoký, je třeba jej brát v kontextu nižších úrokových sazeb.

Zjistit více: P/E Ratio Primer

2. Ukazatel bufetu

Další široce sledovanou metrikou je Buffettův indikátor, který vytvořil Warren Buffet. Doporučuje investorům, aby tento ukazatel používali k lepšímu posouzení celkového stavu trhu.

Tento ukazatel dělí celkové ocenění akciového trhu hrubým domácím produktem (HDP) země. To nám dává hrubý odhad stavu ocenění na trhu. Teorie říká, že tržní ocenění by měla sledovat HDP. Představte si to jako akciový trh po reálné ekonomice.

Vzhledem k tomu, že trhy hledí dopředu, ceny budou samozřejmě obecně vyšší než HDP. Během drsných medvědích trhů, jako byl ten v roce 2008, však tento poměr klesá pod 100 %. (Při 100% se celkové tržní ocenění rovná HDP.) Tyto poklesy znamenají, že akciový trh se rychle posunul k podhodnocení.

Investoři si mohou tento ukazatel vyhledat nebo sami vypočítat. Většina lidí používá Wilshire 5000 Total Market Index jako proxy pro celkovou kapitalizaci akciového trhu. Tento index zahrnuje více akcií než jakýkoli jiný index a obsahuje vysoce kvalitní údaje o tom, co sledují.

Od tohoto psaní Buffettův indikátor je 178 %. Dříve dosahovala vrcholu těsně nad 200 %. Indikátor ve skutečnosti od roku 2013, kdy indikátor překročil 100% hranici, neustále stoupal.

Kritiky

Běžné kritiky Buffettova ukazatele jsou podobné jako u ukazatele poměru P/E. Ukazatel ignoruje současné ultra nízké úrokové sazby a politiku kvantitativního uvolňování (QE) za poslední desetiletí.

Kritika funguje oboustranně. Během období vyšších než normálních úrokových sazeb v 70. a 80. letech klesl Buffettův ukazatel o více než polovinu z téměř 100 % na méně než 50 %. To je proto, že vazby byly v tomto období v mnoha ohledech atraktivnější investicí než akcie.

3. Tobinův Q

Méně známou metrikou, která je srovnatelná s Buffettovým indikátorem, je Tobinův Q. Tento ukazatel také sleduje poměr mezi podnikáním a širší ekonomikou. Tento indikátor vytvořil nositel Nobelovy ceny James Tobin.

A předpoklad je jednoduchý: Kombinované tržní ocenění akciového trhu by se mělo zhruba rovnat reprodukčním nákladům. Náklady na výměnu je částka, kterou by podnik musel zaplatit, aby nahradil všechna svá aktiva. Tento poměr sleduje vztah mezi cenou akcií a hodnotou aktiv společnosti.

I když je to jednoduché, když se podíváme na jednotlivou společnost, lze to také aplikovat na akciový trh jako celek tím, že se opět spolehneme na index Wilshire a použijeme Statistiky Federálního rezervního systému o podnikových rozvahách. Statistiky Fedu poskytují investorům hrubé vodítko, pokud jde o hodnotu podnikových aktiv v Americe. Vydělením tržní kapitalizace indexu Wilshire hodnotou aktiv korporací se získá Tobinův Q poměr pro celý trh.

Čtení poměru je jednoduché. Číslo pod jednou znamená, že trh je podhodnocen. Číslo vyšší než jedna ukazuje na nadhodnocený trh. A poměr jedna znamená, že trh je oceněn spravedlivě; tržní cena se rovná jeho podkladovým aktivům.

Kritiky

Tato metrika má samozřejmě své nevýhody. Například většina podniků – a vlastně i samotný trh – obchoduje s přirážkou k podkladovým aktivům, protože trh se také dívá na zisky, které může společnost generovat pomocí svých aktiv.

To znamená, že číslo nad jedna může být hůře rozeznatelné. Pokud je však trh nižší než jedna, bylo by to jasným znamením podhodnocení.

Další zvláštní obavou je zaměření ukazatele na aktiva. Jak všichni víme, největší podniky dnes nejsou průmyslovými giganty s velkým množstvím aktiv, ale spíše softwarovými společnostmi, jejichž aktiva jsou více nehmotná, a proto je těžší je přesně ocenit.

4. Převrácená výnosová křivka

Další široce sledovaný ukazatel se opírá o výnosovou křivku státních dluhopisů. To samo o sobě neřekne, zda je akciový trh podhodnocený nebo nadhodnocený. Může vám však říci, kdy se blíží recese. Obecně platí, že recese mnohem pravděpodobněji nastanou po delším období nadhodnocování.

Tímto indikátorem recese je inverzní výnosová křivka. Invertované výnosové křivky jsou vzácné, protože odporují tradiční finanční logice. Inverzní výnosová křivka nastane, když výnos dlouhodobějšího dluhopisu klesne pod výnos krátkodobých dluhopisů.

Za normálních okolností výnosy dluhopisů u dlouhodobějších dluhopisů stoupají. Inverze nastává, když účastníci trhu hromadně vyprodávají své krátkodobé dluhopisy a hromadí se do dlouhodobých dluhopisů. Výnosy jsou nepřímo korelovány s cenami dluhopisů. Takže jak ceny dlouhodobých dluhopisů rostou, jejich výnosy klesají.

Proč by se to stalo? Obecně platí, že pokud se investoři obávají, že se objevuje ekonomická krize, hromadí se v dlouhodobých dluhopisech. Aby získali hotovost, prodávají buď své akcie, nebo své krátkodobé dluhopisy.

Kupují dlouhodobé dluhopisy ze dvou důvodů. Za prvé, dlouhodobé dluhopisy mají tendenci nejen udržovat svou hodnotu během hospodářského poklesu, ale ve skutečnosti se zhodnocují, když je lidé kupují více. A za druhé, pokud začne hospodářský pokles, Federální rezervní systém tradičně sníží sazby. Tato nižší úroková sazba prospívá dlouhodobým dluhopisům mnohem více než krátkodobým dluhopisům.

Jak bylo uvedeno výše, tento indikátor není něco, co můžete otevřít každý den a měřit. Může však připravit investory na možné turbulence. A naznačuje možné vrcholy. Pro srovnání, inverzní výnosová křivka předpověděla posledních sedm recesí!

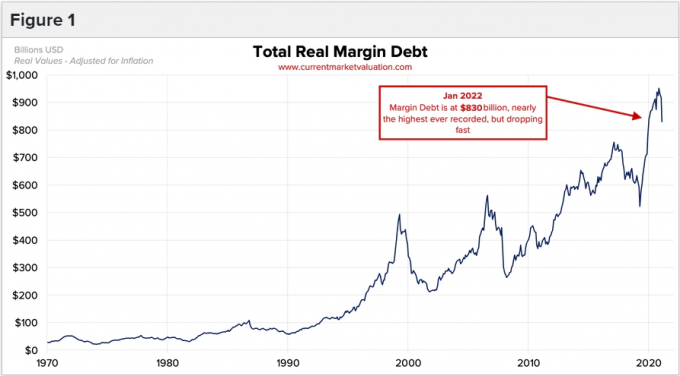

5. Maržový dluh

Náš poslední ukazatel se zaměřuje na úroveň maržového dluhu na akciovém trhu. Tento ukazatel se zabývá psychologií investorů, která je mnohem běžnější na špičkách než na dně.

Investoři si půjčují peníze okraj za účelem nákupu dalších akcií. Makléři v podstatě nabízejí půjčku investorům, aby potenciálně zvýšili své výnosy. Ale takové půjčky také zvětšují své ztráty při poklesu trhu.

Maržový dluh je užitečný, protože jak býčí trhy dosáhnou fáze euforie a ceny akcií začnou rychleji a rychleji růst rychleji, investoři začnou mít pocit, že zmeškali loď (jinak známé jako „strach z promeškání“ nebo FOMO). Aby investoři dohnali trend, nebo protože věří, že trh bude stále stoupat, zapojují se do pákového efektu mnohem liberálněji než za normálních okolností.

Tento pákový nákup akcií samozřejmě způsobuje ještě větší růst cen akcií a nasává ještě více investorů do pocitů FOMO. Tento cyklus, který jsme viděli několikrát, pokračuje, dokud se nákup nezpomalí a ceny akcií dočasně neklesnou. Vzhledem k tomu, že tolik investorů je nyní zadluženo, tento pokles je vystavuje riziku a margin call (když makléř úvěr odvolá). A to nutí investory prodávat. Stejně jako jejich pákový nákup tlačil ceny rychle nahoru, jejich pákový prodej snižuje ceny akcií stejně rychle, ne-li rychleji.

I když to není tak vědecké jako jiné ukazatele, měli byste si dávat pozor na to, kolik maržového dluhu se používá, abyste zjistili, zda dosahuje nového maxima. Pákový efekt se používá v obdobích nadhodnocení, nikoli podhodnocení.

Přečtěte si více: Co je maržová výzva?

Jak zjistit, kdy investovat na akciovém trhu

Pokud jde o to, kdy je nejlepší investovat na akciovém trhu, historické údaje hovoří jasně. Pokud investujete, když jsou trhy nadhodnocené ve srovnání s jejich dlouhodobým průměrem, vaše budoucí výnosy budou pravděpodobně nižší.

Toto je však zjednodušený pohled na věc, protože tento takzvaný „hodnotový“ přístup ve skutečnosti v posledním desetiletí nedosahoval výkonnosti trhu. Proto je důležité brát tyto indikátory jako nástroje a ne binární spouštěče nákupu/prodeje.

Z výše uvedených důvodů by si investoři neměli myslet, že mohou časovat trh pomocí velmi širokých ukazatelů akciového trhu. Místo toho je můžete použít k doladění rozhodnutí o portfoliu.

Pokud všechny indikátory ukazují, že trhy jsou nadhodnocené, nebudeme vám říkat, abyste rozprodali celé své portfolio. Místo toho zvažte průměrování dolarových nákladů namísto investování jednorázové částky. Naopak, pokud všechny ukazatele ukazují podhodnocený trh, možná dává větší smysl investovat do jedné jednorázové částky.

Přečtěte si více: Co je průměrování dolarových nákladů?

Sečteno a podtrženo

Existuje několik metod, které investoři používají, aby zjistili, zda je akciový trh podhodnocený nebo nadhodnocený. Žádný z nich však není spolehlivý způsob, jak určit, kam trh směřuje.

Jako investor je dobré si tyto ukazatele hlídat, zvláště pokud plánujete investovat velkou sumu peněz. A nezapomeňte, že vzestupy a pády akciového trhu jsou normální součástí investování.

Pokračování ve čtení: Jak najít podhodnocené akcie